LNG sorozatunk második részében a piacok átalakulásával foglalkozunk: hogyan lesz a néhány eladó által uralt, merev szerződésekkel jellemezhető LNG piacból rugalmas, sokszereplős, likvid nemzetközi kereskedelem.

Ez megnyitja a lehetőségét annak, hogy új szereplők is belépjenek a piacra.Ezeken a hosszú távú elkötelezettséget nem vállaló, kisebb volumenek iránt érdeklődő vásárlókon, és alacsonyabb tőkeerejű kereskedőkön keresztül az LNG akár Magyarországra is eljuthat.. E kicsit technikai jellegű írásunk után jövő héten azzal a kérdéssel folytatjuk sorozatunkat, hogy az európai piacokon hogyan fog teret nyerni az LNG.

Az LNG nemzetközi kereskedelme egészen a legutóbbi időkig nagyon hasonlított a tíz évvel ezelőtti, erősen szegmentált európai gázpiachoz. A legtöbb szerződés hosszú távra köttetett (10-20 év), olajindexált árazást alkalmazott, és hogy a csővezetékes analógia teljes legyen, a szállítóhajók jelentős részét is az LNG termelők birtokolták.

Ahogy előző írásunkban bemutattuk, erre a piacra érkezik meg 2020-ig az 50%-os kínálatbővülés, amely nehezen fog felvevőpiacot találni magának. Hogy mit fog tenni a túlkínálat a régi piaci struktúrával? Pontosan nem tudhatjuk, de segíthet képet alkotni, ha megnézzük, hogy az európai piacokon milyen változásokat indított el a kínálati többlet megjelenése 2008-9 tájékán.

Ha egy üzlet beindul: a likvid európai gázpiacok kialakulása

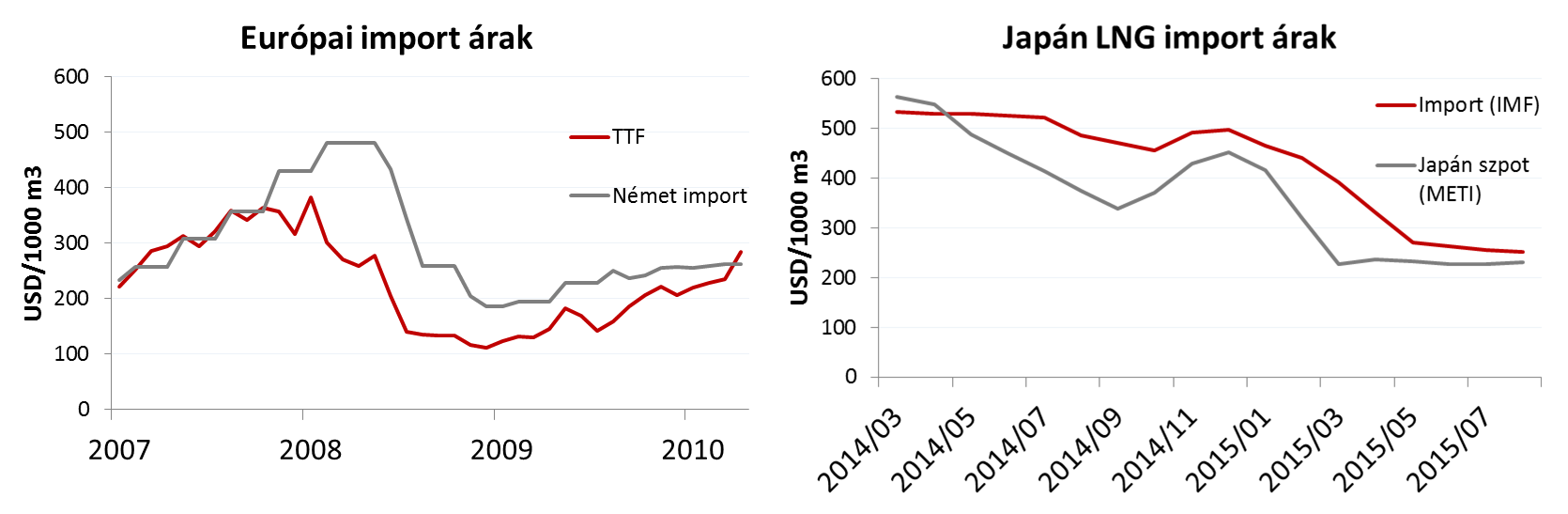

Az európai gázpiac azért zökkent ki a hagyományos kerékvágásból, mert a válság miatt leesett a kereslet, és ebben az időben készült el néhány nagy kapacitású nyugat-európai LNG terminál is, így a kínálat is bőségessé vált. A túlkínálat hatására – az akkor még relatíve kis forgalmú - európai piacokon beszakadtak a gázárak. Képzeljük magunk elé azt a hosszú távú szerződésben benne ülő német gázimportőrt, aki reggel a Reuters képernyőjére pillantva azzal szembesül, hogy a piacon 30%-kal olcsóbban tudna gázt venni, mint amennyiért partnerétől kötelezően át kell vennie. Mi több, sorra alakulnak azok a kereskedő-szolgáltató cégek - az EU által kötelezővé tette harmadik feles hozzáférést kihasználva - akik az általa épített csövön keresztül tudják az olcsó piaci gázt az ő régi vevőinek eladni. Egy ilyen helyzetben a nagy szereplőknek is változtatni kellett beszerzési stratégiájukon.

Ez a helyzet adta az indító lökést az európai gázpiacok fejlődésének. A piaci likviditás ugyanis öngerjesztő folyamat: minél több ügylet köttetik, annál többen bíznak abban, hogy az ellátásbiztonsághoz nem szükséges 20 éves szerződést kötniük, mert ha gázra lesz szükségük, bármikor lesz elég mennyiség a piacon. Az új belépők így tovább javították a likviditási mutatókat, csökkentették a tranzakciók költségét és még több szereplőt vonzottak a piacra.

Mára két igazán nagy és likvid, ármeghatározó erejű kereskedelmi platform („hub”) jött létre, az NBP Nagy-Britanniában és a TTF Hollandiában. Mivel máshol nem tudták eladni a gázukat, a gáztőzsdék népszerűségének növekedéséhez a nagy gázeladóknak is alkalmazkodniuk kellett, és az olajindexálást a tőzsdei árakhoz való indexálás váltotta fel. Ez részben annak volt köszönhető, hogy a nagy európai cégek az EU versenyhatóságának közreműködését kérték, hogy a Gazprom ne tudjon visszaélni piaci erejével. Másrészt a Gazprom is úgy ítélte meg, hogy megéri elégedettnek tudni és megőrizni tradicionális partnereit. Persze nem mindenhol, csak ott, ahol valós piaci versenyben kellett biztosítani a gázeladásait, így Kelet-Európában még mindig több helyen valamennyire tartja magát az olajindexálás. 10 év alatt Európában 15%-ról 61%-ra nőtt a gázpiachoz árazott szerződések aránya, a kontinens nyugati részén pedig 88%-os részesedéssel szinte egyeduralkodóvá vált 2014-re.

Forrás: Bloomberg

Forrás: Bloomberg

Játszd újra: ez jöhet az LNG-piacon is

Az LNG piac ma nagyon hasonlít a 2008-as európai gázpiachoz. A várakozásoknál lassabban bővül a kereslet, egyre nagyobb a nem leszerződött kínálat, és az elmúlt félévben jóval többet kellett fizetni a szerződéses gázért, mint a szpot szállítmányokért. Mára a tankerhajó állomány sem jelent szűk keresztmetszetet, így nincs akadálya annak, hogy a legnagyobb megtérülést kínáló piacra kerüljön a szabad LNG kínálat.

Ha európai analógiánk működik, ez a piaci konstelláció az, ami el fog vezetni a likvid nemzetközi LNG piac kialakulásához. Rövid határidőre szóló ügyletek is köthetőek, lehet kockázatokat fedezni, és azt várjuk, hogy a hosszabb távra szóló szerződésekben sem lesz tartható az olajindexálás, különösen akkor, ha az olajár ismét emelkedni kezd majd.

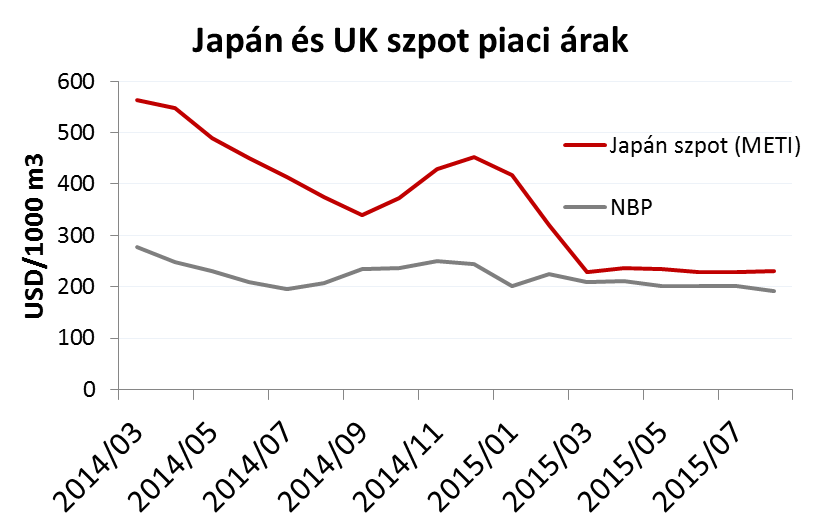

Az LNG piac valóban elindult ebbe az irányba. Van szabad likviditás, a következő két-három évben a teljes kínálat harmadát is kiteheti az az állomány, ami nincs hosszú távra leszerződve, vagy portfolio kereskedőkhöz kerül, akiktől akár kisebb tételek is vásárolhatók. Folyamatosan nő a rövid lejáratú kereskedés súlya: a forgalom harmadát már rövid (0-5 éves) lejáratú ügyletek teszik ki, miközben negyedére esett a megkötött új hosszú távú szerződések állománya. Hétről hétre jelennek meg az egy-két szállítmány szállítására vonatkozó tenderfelhívások. És ami talán a legfontosabb, jól láthatóan működik a piaci arbitrázs, az elmúlt háromnegyed évben szinte megszűntek a korábbi nagy regionális árkülönbségek.

Forrás: Bloomberg

Likviditás tehát már van, de még messze vagyunk attól, hogy az olajpiachoz hasonló transzparens és standardizált piacok jöjjenek létre. De a fejlődés nem áll meg. Elérhetővé vált rendszeres árinformáció, persze még nem valós idejű és csak önbevallásos, de ahhoz már elegendő, hogy biztonságot nyújtson a piacot kevésbé ismerő szereplőknek. Szingapúr, Japán és Kína is tesz lépéseket, hogy olyan LNG „tőzsdét” hozzon létre, ahol standardizált termékekkel lehet kereskedni, és határidős ügyletek segítségével az árazási kockázatot is fedezni lehet. Az LNG tőzsdei termékké válása persze még elég távoli jövő. Az elkövetkező években az LNG piac az OTC ügyletek és a traderek világa lesz, akik olcsón és rövid határidőre is képesek lesznek majd szállítani.

Magyarországon is hathat

Mindebből nem csak azok az országok profitálhatnak, akiknek tengerpartján LNG-terminálok vannak, hanem azok is, amelyek egy jól működő piacon vezetékekkel kapcsolódnak a likvid (pl. Európában a nyugat-európai) piacokhoz. A nyugati összeköttetéseknek köszönhetően Magyarország is egyre inkább ilyen helyzetben van. Így a világszintű LNG-túlkínálat nálunk is lejjebb viheti a nagykereskedelmi gázárakat. De ezekről részletesen sorozatunk további részeiben írunk majd.

Ajánlott bejegyzések:

A bejegyzés trackback címe:

Kommentek:

A hozzászólások a vonatkozó jogszabályok értelmében felhasználói tartalomnak minősülnek, értük a szolgáltatás technikai üzemeltetője semmilyen felelősséget nem vállal, azokat nem ellenőrzi. Kifogás esetén forduljon a blog szerkesztőjéhez. Részletek a Felhasználási feltételekben és az adatvédelmi tájékoztatóban.