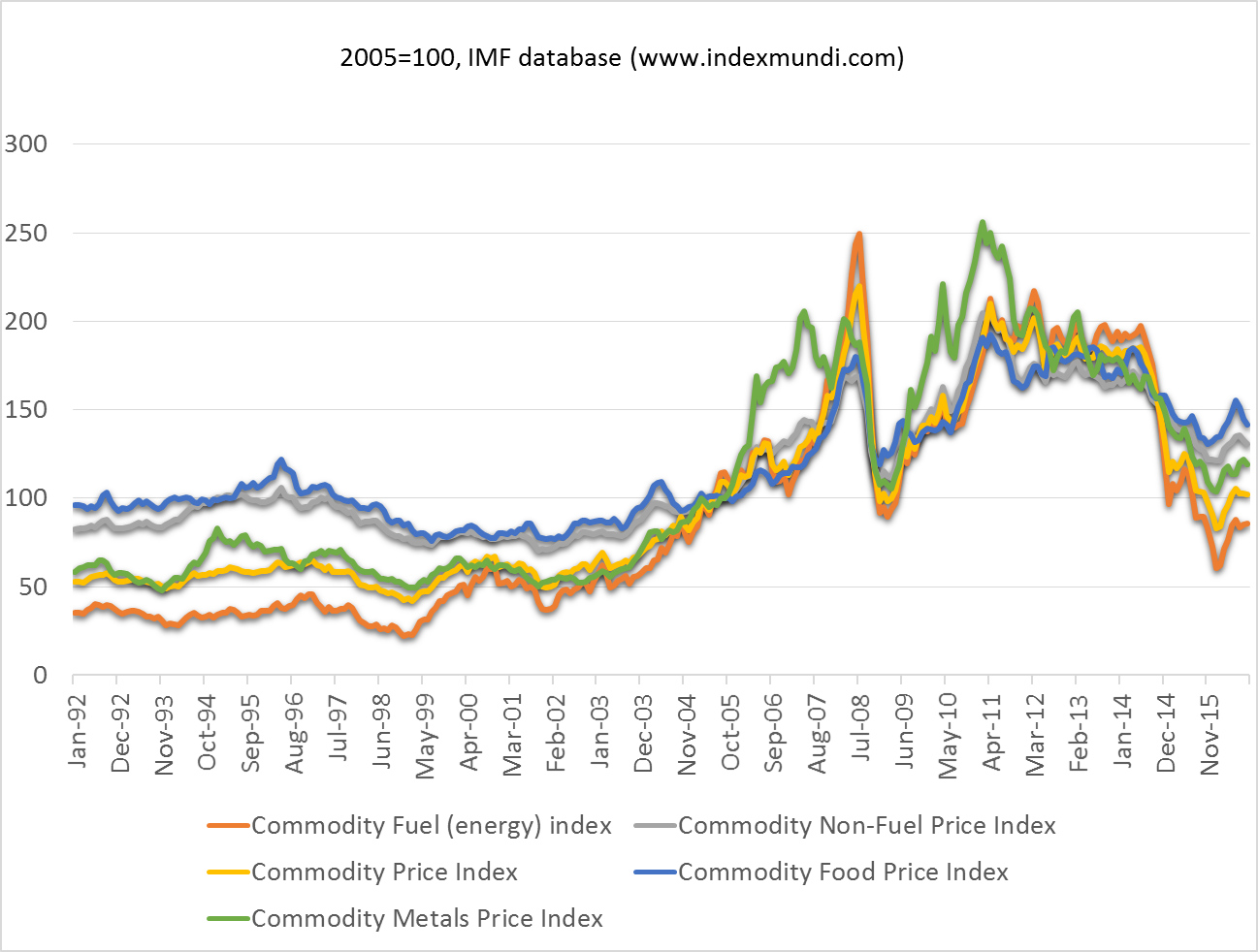

Az olajáresés kapcsán gyakran esik szó az olajpiaci túlkínálat, a palaolaj forradalom árleszorító hatásáról és a kereslet lassulásáról, visszaeséséről. Az elemzők többsége egyet is ért abban, hogy az olajárat hosszú távon a strukturális tényezők határozzák meg. Az alábbi ábra és a korrelációs együtthatók ugyanakkor azt mutatják, hogy az olajár nagyon erősen együttmozgott a múltban és az utóbbi időben is a többi termékárral.

Akkor mégsem érdemes az iparágspecifikus történetekkel foglalkozni? Miért mozoghat az olajár ennyire szorosan együtt a többi termékárral? Egy lehetséges magyarázat, hogy a többi termékár meghatározásában jelentős szerepet játszik az olajár alakulása. Ez valószínűleg igaz is, például a mezőgazdasági vagy a bányászati gépek olajalapú üzemanyagokkal működnek, a szállítási költségek sem függetlenek az olajártól. Egyes becslések szerint a többi termékár termelési költségének átlagban kb. 50%-át teszi ki az energiaár.

A termékárak együttmozognak azért is, mert közös mozgatóerők hatnak rájuk.

Egyértelműen jelentős szerepet játszik, hogy a fenti indexek számításakor közös nevezőre hozzák a termékárakat. Az árak dollárban kifejezett zuhanása mögött pedig a dollár jelentős erősödése is ott van és ez mindegyik termékárat egyformán érinti. A palaolaj okozta túlkínálat hatására tehát jócskán ráerősített a Fed monetáris politikája.

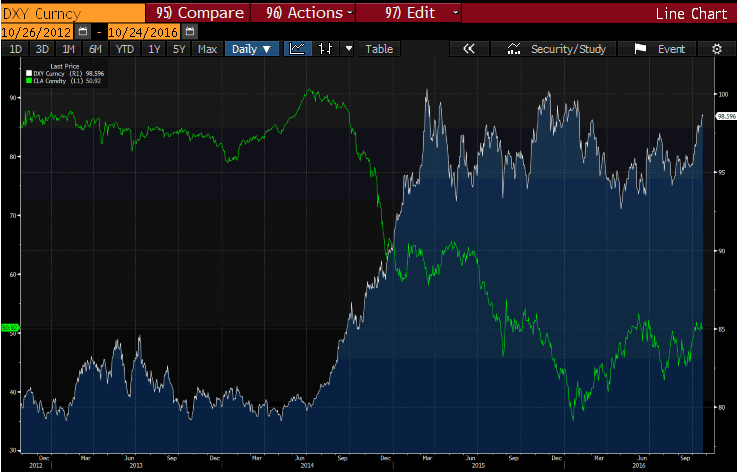

Alábbi ábrán az olajárat (zöld) és a dollár index (kék) alakulását mutatjuk 2012 vége és 2015 között.

Közös mozgatóerő lehet az is, hogy szinte mindegyik termék egyik legnagyobb felvevőpiaca Kína, amelynek gazdasági lassulása – a kereslet visszafogásával – megintcsak lefelé hajtotta az árakat minden részpiacon.

Mindezek ellenére abban is egyetért az elemzők többsége, hogy a fenti magyarázótényezők még együttesen sem indokolják azt a fokú volatilitást és áresést, amit megfigyelhetünk a pénzügyi piacok spot és futures áraiban (és nemcsak az olajnál). A kérdés az, hogy miért nem működnek a piaci erők, miért térhettek el ennyire a fundamentumoktól a piaci árak? A válasz az, hogy egyrészt a cégek árazási gyakorlata, másrészt a pénzügyi spekulánsok téríthetik el az árakat a kereslet-kínálat törvényeitől.

Hogyan is néz ki a termékárazás a gyakorlatban? A vállalatok tipikusan a termelési költségeiken felül egy felárat (mark-upot) határoznak meg a profitcéljuknak megfelelően és a piacon meglévő keresletet ezen az áron elégítik ki. Mind a termelési költségek, mind pedig a felárak változhatnak időben. Tehát semmi sem garantálja, hogy a teljes kereslet ki lesz elégítve és ez különösen igaz oligopol/monopol piacokra. A helyzetet egy kicsit tovább bonyolítja, ha az állam, mint szabályozó hatóság is a szereplők között van, akinek mondjuk árstabilizációs célja van. Ezért van az, hogy legtöbbször a piac keresleti és kínálati törvényei nem érvényesülnek a rövid távon, sőt – mint azt láttuk - előfordulhatnak hektikusabb időszakok is. Hosszú távon azonban az elmélet is azt várja, hogy a kereslet-kínálat határozza meg az árakat.

A rövid távú áringadozások okozta bizonytalanságot a termelők a jövőbeni kockázatok lefedezésével tudják csökkenteni a pénzügyi piacokon. A különböző futures, opciós szerződések lehetővé teszik, hogy a termelők bebiztosítsák magukat a jövőbeni nemkívánt árzuhanások ellen. A szerződések másik oldalán pedig pénzügyi spekulánsok vannak, akik azért állnak oda a másik oldalra és vállalják a kockázatot, mert úgy gondolják, hogy a jövőbeni árak mégsem esnek annyit, mint amitől a termelő fél és ezért ő nyereséget tud elérni azzal, ha a terméket továbbadja egy másik futures kötésen keresztül mondjuk egy termékfeldolgozó üzemnek. A feldolgozónak azért éri meg megvenni ezt a futurest, mert így kiszámíthatóbbá, jobban tervezhetővé válnak a saját termelési költségei. Tehát, ha minden a tankönyv alapján történik, elvileg mindenki jól jár.

Miért lehet mégis akkor, hogy a piaci kereslet-kínálattól nagyon eltérő árak alakulnak ki a pénzügyi spekulációs piacon? Az a baj, hogy elegendő számú futures szerződés esetén a spot árakat már nem a kereslet és kínálat, hanem a futures árak fogják meghatározni. A futures szerződések azt mutatják, hogy mi az az ár, amit a vásárlók hajlandók fizetni a termékért (egy meghatározott jövőbeni pillanatban). Tegyük fel, hogy a futures ár emelkedik (pl. a beérkező új információk miatt) a spot árhoz viszonyítva. Ekkor a termelő minél később szeretné eladni a termékét, hogy ő is részesülhessen a jövőbeni áremelkedés pozitív hatásából, felhajtva ezzel a spot árakat is. Vagyis a várakozások miatt a spot ár el fog térni a jelenlegi fundamentumoktól, a kereslet-kínálati egyensúlytól. Ha ehhez még hozzávesszük a pénzügyi piacok „csorda” szellemét, könnyen megérthetjük, miért lehetnek jelentős ingadozások nemcsak a futures, de a spot árakban is. Ráadásul mivel a spekulánsok a jövőbeni árváltozásokra fogadnak anélkül, hogy a fizikai termékkel ténylegesen találkoznának, számukra a tét kisebb, könnyebben ki tudnak szállni az üzletekből (könnyebben minimalizálják veszteségeiket), mint a termelők és a feldolgozók, akiket köt a tényleges tranzakció.

Felmerül a kérdés, hogy miért viselkednek a pénzügyi piacok destabilizáló módon és miért nem látják el a biztosítási-közvetítési feladatukat? A válasz nagyon egyszerű, mert a szabályozás megengedi. A 2000-es évek közepére a legtöbb termékpiac szabályozását liberalizálták, eredetileg éppen a kiszámíthatóság növelésének és az árak stabilizálásának céljával. A szabályalkotó nem láthatta előre, hogy a dotcom lufi és az ingatlanpiac összeomlása után a spekulánsok a termékpiacokat veszik célba...

Tudni kell, hogy a válságot követően jelentősen szigorították a fizikai trading szabályokat és a nagy nyugati bankok jelentős részénél meg is szűnt ez a fajta kereskedés. Kevésbé jó hír, hogy a fizikai trading eltolódott Ázsia felé és sokkal kevésbé átlátható, hogy az ázsiai nagybankok és globális kereskedő házak milyen ügyleteket kötnek. A futures piac azonban továbbra is aktív.

Nekünk úgy tűnik, hogy az iparági hírekre ráerősített a pénzügyi derivatívok felfutása és egy jelentős részét az elmúlt időszak termékár-volatiltásának a spekulánsok nyakába lehet varrni. Nem biztos azonban, hogy a szabályozás újbóli szigorítása a jó megoldás a problémára. A jövőbeni kockázatok lefedezésére a kiszámíthatatlan tényezők (pl. időjárás) miatt szükség van (ezt hívjuk „jó” spekulációnak), tehát betiltani az egészet nem szabad. Bill Mitchell itt elég sokat agyal azon, hogyan is lehetne korlátozni a derivatív ügyleteket az élelmiszerpiacon.

Ti mit gondoltok? Tényleg a gaz spekulánsok a hibásak? Vagy inkább a Fed a ludas? Esetleg Kína?

Bővebben a pénzügyi spekulációs hatásról: Knittel-Pindyck (2013) (és egy összefoglaló ugyanazoktól a szerzőktől).

Ajánlott bejegyzések:

A bejegyzés trackback címe:

Kommentek:

A hozzászólások a vonatkozó jogszabályok értelmében felhasználói tartalomnak minősülnek, értük a szolgáltatás technikai üzemeltetője semmilyen felelősséget nem vállal, azokat nem ellenőrzi. Kifogás esetén forduljon a blog szerkesztőjéhez. Részletek a Felhasználási feltételekben és az adatvédelmi tájékoztatóban.