Megkondultak a vészharangok az európai gáztárolók alacsony feltöltöttsége miatt. Való igaz, hogy egy nagyon hideg tél nehéz helyzetbe hozná az európai országokat, de korántsem egyforma mértékben. Talán meglepő, de ezúttal Kelet-Európa jobban áll, mint a Nyugat. A legnagyobb gond pedig az, hogy ezúttal az ukránoknál és az oroszoknál is alacsony a feltöltöttségi szint, nincs tehát nagyon B-terv. Nem csoda, hogy az egekben van a földgáz ára.

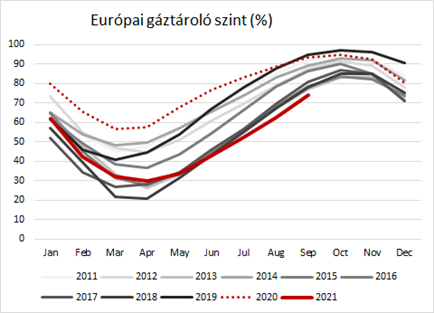

Az elmúlt két gázévben a historikusan megfigyelt értékekhez képest is kiugró tároló feltöltöttségi szinteket láttunk. Először az ukrán-orosz megállapodás megújítása körüli bizonytalanság miatt spájzoltak be az európai országok, utána pedig a járvány miatti keresletvisszaesés és a kedvező időjárás miatt maradtak magasan a készletek. A gázárak pedig az egyre növekvő mértékben túlkínálatos piacon historikus mélypontra estek. Félrevezető lehet ezért ezeket az éveket választani bármilyen referenciának. Azonban ezúttal nem tudunk olyan referencia évet választani, ami ne azt mutatná, hogy idén valami nagyon megváltozott, mivel az elmúlt 10 évben nem volt ilyen alacsony a tárolók feltöltöttségi szintje, a gázárak pedig az egekben.

Forrás: AGSI+

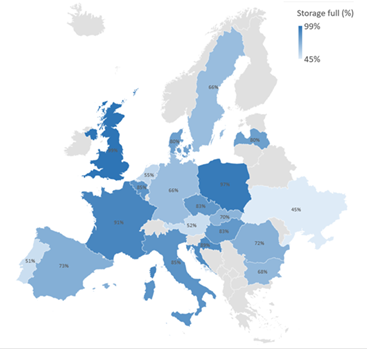

A pániknak tehát van fundamentális alapja. Ugyanakkor hangsúlyozni kell, hogy – mint mindig – az ördög a részletekben rejlik. Az európai átlagos tárolószint ugyanis valóban alacsony, de az országok nagy része felkészült a télre. Közép- és Kelet-Európa, beleértve Magyarországot is, például meglepően jól áll ebből a szempontból. Ezzel szemben a leghamarabb Portugália, Ausztria, Hollandia és Németország kerülne bajba egy átlagosnál hidegebb tél esetén. Ráadásul, az európai benchmark jegyzésárak pont a sereghajtók között lévő holland (TTF) és német (NCG) piacon alakulnak ki.

Forrás: AGSI+, 2021. Szeptember 26-i állapot

A szeptember végi 66%-os német tároló töltöttségi szint miatti kockázatokat csökkentheti elvileg az új NordStream 2 (NS2) csővezeték beüzemelése, amin még a legpesszimistább becslések szerint is még idén érkezhet földgáz Oroszországból. A gond az, hogy a Bloomberg hírportál értesülései szerint az orosz tárolók töltöttsége is 6 éves mélyponton volt szeptember közepén. Oroszországnak ezért először saját tárolóit kell feltöltenie, mielőtt az európai piac feszességét enyhíteni tudná. Tehát nemcsak a NS2 vezeték miatti politikai nyomásgyakorlás volt az eddigi visszafogott orosz import mögött.

További lehetőség, ha Ukrajnán keresztül érkezik gáz, de az ottani tárolók töltöttsége az európai tárolók közül a legalacsonyabb az AGSI+ adatai szerint. Ilyenkor az LNG szállítmányok jelenthetnek mentsvárat még az EU számára, de azok ezúttal Ázsia és Dél-Amerika felé vették az irányt, ahol még magasabbak az árak. A Capital Economics adatai szerint majdnem kétszerese az idén Ázsiába érkező LNG mennyiség az elmúlt évek átlagának. Sajnos már korábban meg kellett tanulnunk, hogy leegyszerűsítve, Európába akkor érkezik csak olyan LNG szállítmány, ami szerződéssel nincs lekötve, ha sehol máshol a világban nem veszik meg.

Azt gondolhatnánk, hogy kifogytak a lehetőségek. Ehhez képest talán a legváratlanabb helyről érkezett a segítség. Norvégia az Oseberg és a Troll mezőin is vállalta, hogy 1-1 milliárd köbméterrel növeli kitermelését, október 1-től megnövelve az EU-ba irányuló exportját. Ez enyhülést hozhat, de mértéke nem elegendő a téli aggályok elhessegetésére.

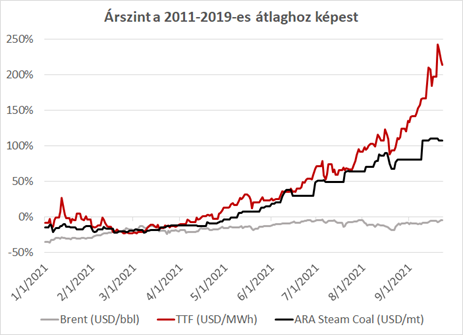

A piac pedig „soha nem téved”, beárazta a kockázatokat és soha nem látott magasságokba emelkedtek a gázárak. Az alábbi ábrán egy talán kevésbé megszokott összehasonlítást végeztünk, a sokéves átlagárhoz hasonlítottuk az idei árszinteket. Láthatjuk, hogy az év elején még mindegyik fosszilis erőforrás teljesítménye elmarad a historikus átlagtól, összhangban azzal, amit járvány idején várhatunk, de az év közepén ez megfordul. A földgáz piac pedig azóta próbálja elérni azokat az árszinteket, ahol a kereslet már érezhetően reagál és elkezd csökkenni. Az idei rekord nyári áramkereslet a hőhullámok miatt, a magas CO2 kvótaárak és a még szezonálisan is alacsony mennyiségű szélenergia- és vízenergia termelés azonban nem engedték a kereslet oldali alkalmazkodást „normális” árszintek mellett. Így egyre magasabbra kúsztak az árak az egyre nyilvánvalóbb kínálati szűk keresztmetszetek mellett. A mostani árszintek pedig már gyárbezárásokhoz és leállásokhoz vezettek, sőt továbbiak is jöhetnek, amíg az egyensúly nem áll helyre. A fogyasztók pedig az áram- és fűtésszámla miatt kezdhetnek aggódni. Nálunk talán a reszicsökkentéssel védve van a lakossági szegmens, de a szolgáltatónál emiatt keletkező veszteséget is finanszírozni kell majd.

Forrás: Bloomberg

A rendkívüli árváltozások nem piaci anomáliát, hanem pont az ellenkezőjét, a piac működését mutatják. A piac tavaly, amikor mindenből túlkínálat volt és idén is, amikor nincs elegendő fosszilis erőforrás, jelesre vizsgázott rugalmasságból. A tavalyi rekordalacsony, néha még akár negatívba fordult árak emelkedtek sok-sok éve nem látott magasságokba. A megborult kereslet-kínálat egyensúly extrém árazást hozott, ami sajnos utóbb, mint előbb kényszerítette a szereplőket fájdalmas alkalmazkodásra. Csak reménykedni tudunk abban, hogy az elmúlt évek tendenciája, hogy az eddig mért legmelegebb éveket láttuk, nem idén télen törik majd meg.

Ajánlott bejegyzések:

A bejegyzés trackback címe:

Kommentek:

A hozzászólások a vonatkozó jogszabályok értelmében felhasználói tartalomnak minősülnek, értük a szolgáltatás technikai üzemeltetője semmilyen felelősséget nem vállal, azokat nem ellenőrzi. Kifogás esetén forduljon a blog szerkesztőjéhez. Részletek a Felhasználási feltételekben és az adatvédelmi tájékoztatóban.