Horváth Ágnes - Kecskeméti István

Az Európai Unió olajembargójának hatása a szándékoltnál kisebb lehet az orosz bevételekre, mivel korántsem minden ország hajlandó lemondani az orosz importról. India, a világ harmadik legnagyobb olajfogyasztója például máris lecsapott az olcsó, orosz kőolajra. Ráadásul a helyettesítők ára tartósan megemelkedhet a következő években, versenyhátrányba hozva az európai vállalatokat. Nem beszélve a rövidtávú ellátási kockázatokról.

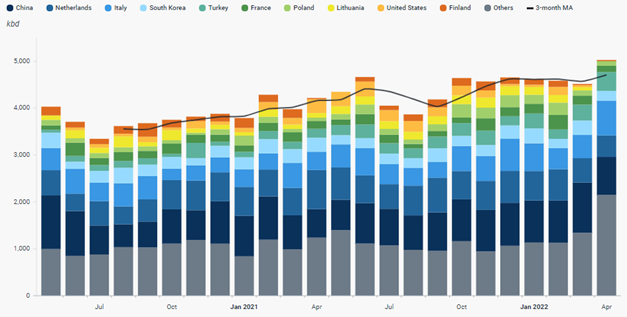

Az amerikai és angol olajembargó hatására egyelőre nem csökkentek, hanem még nőttek is az orosz tengeri kőolaj szállítások. A márciusi és áprilisi orosz kőolaj export adatok legalábbis még nem mutatnak jelentős eltérést a historikus szintekhez képest, annak ellenére, hogy számos európai kereskedő, biztosító és bank elkötelezte magát az orosz kitettség csökkentése mellett, sőt egy részük teljesen megtagadta az orosz kőolaj kereskedésében a részvételt. Az orosz kőolajimportot rövidtávon még valószínűleg a korábban megkötött szerződések határozták meg.

Orosz tengeri kőolajexport desztinációk szerint

Forrás: Kpler

A mennyiségek rövid távú rugalmatlansága és az elmúlt évekhez képest még mindig magasabb árak miatt Oroszország gyakorlatilag megkétszerezte a fosszilis energiaforrásokból származó bevételét az ukrajnai invázió kezdete óta. Ezek a bevételek fontos szerepet játszhatnak a háború finanszírozásában is, Zelenszkij ukrán elnök sem véletlenül szólítja fel az európai országokat már egy ideje az orosz import teljes leállítására. Az EU sokáig halasztotta az átfogó döntést, de a szénimport korlátozása után, most elhatározta az orosz olaj és olajtermékek importjának tilalmát is.

Az Európai Bizottság hatodik szankciós csomagjában teljes kőolaj és finomított termék embargót vezetne be. A kőolaj esetében 6 hónap lenne a kivezetésre, míg a finomított termékek esetében egy szűk két hónappal hosszabb, 2022. év vége a javasolt határidő. Korábbi bejegyzéseinkben leírtuk (itt, itt és itt), hogy ez minden európai országban kihívást jelent, ha különböző mértékben is. Európában tehát mindenhol és mindenképpen megérzik majd egyből az olajembargót, részben a magasabb árakon és/vagy részben az esetleges üzemanyaghiányon keresztül. Magyarország, Szlovákia és Csehország a magas kitettség és a kiszolgáltatott logisztikai helyzet miatt haladékot kapna: a jelenlegi tervezet szerint az első két ország esetében 2024 végéig, míg Csehország esetében 2024 júniusáig. Az EU-n belül még két ország van, Németország és Lengyelország, akik vezetéken kapnak orosz olajat és olajtermékeket, de annak ellenére, hogy egyenként annyit vagy többet importálnak Oroszországból, mint a kiemelt három Visegrádi ország együttvéve, nem kértek egyelőre mentesítést. A haladék arra kell a tengeri kijárattal nem rendelkező, kontinens belsejében lévő három országnak, hogy rohamléptékben megvalósuljanak azok a beruházások, amik az alternatív ellátást biztosítani tudják. Ezekre a beruházásokra egyébként nem lenne szükség, a jelenlegi globális kínálati szűk keresztmetszetek mellett pedig egyrészt kérdéses, hogy lesz-e elegendő alapanyag egyáltalán ezen az időtávon és mennyibe is fog ez kerülni egy normál időszakhoz képest, másrészt pedig, hogy kinek jó, ha így kevesebb erőforrás marad az olajról való hosszabb távú leválásra, diverzifikációra és a dekarbonizációra.

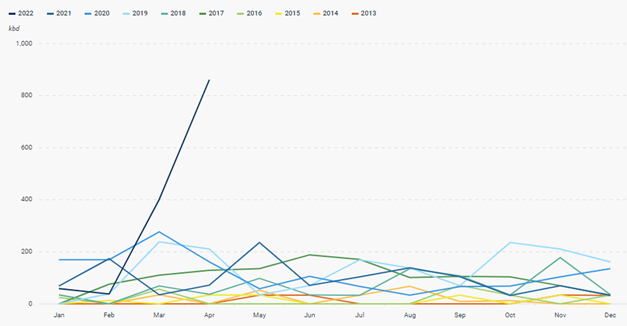

Ezzel szemben az embargó nem feltétlenül éri el a kívánt mértékű bevételcsökkentő hatást Oroszországban. A háború kitörése óta a Brent kőolaj (benchmark) és az orosz kőolajok közti differencia soha nem látott mértékben kitágult, amikor az európai vásárlók csökkenteni kezdték vásárlásaikat, ráadásul még vételi szándék esetén is nehezebb volt a tranzakciókat végrehajtani a pénzügyi és logisztikai szereplők vonakodása – jobb esetben „csak” az extrém magas kockázati, biztosítási felárak – miatt. Mivel a finomított termékek árazása a Brent típusú olajhoz kötött, a rekord szintű diszkont értelemszerűen vonzóbbá teszi az olcsó orosz kőolaj feldolgozását. Nem véletlen, hogy Oroszország viszonylag könnyen talált új kereskedelmi partnereket az embargóban nem résztvevő országok között. Leglátványosabban India, a világ harmadik legnagyobb importőre használta ki a helyzetet: az ázsiai ország áprilisban rekord mértékben, 800 ezer hordó/napot meghaladva exportált orosz kőolajat, messze meghaladva a korábban jellemző havi 0-200 ezer hordó/napos szinteket. Az indiai importnövekmény pedig eddig gyakorlatilag több, mint kompenzálta a kieső amerikai és európai vásárlásokat. Ha India továbbra is gazdasági szempontok alapján fogja megválasztani a kőolajmixét, ellenállva az amerikai diplomáciai nyomásgyakorlásnak, akkor a várt „ceteris paribus” bevételcsökkenés jelentősen kisebb lehet.

Orosz kőolajimport Indiába

Forrás: Kpler

***

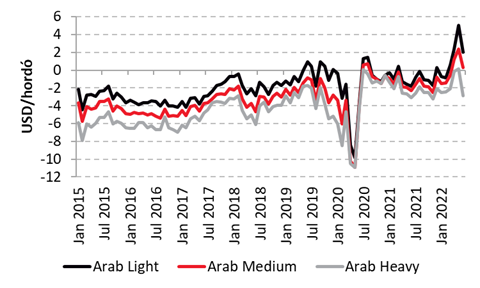

Az európai import leállása várhatóan nem fogja arányosan csökkenteni az orosz exportot. A vásárlások ugyanis bővülhetnek az EU-n kívüli, embargóban nem résztvevő országok oldaláról, lecsapva a „felszabaduló” olcsó orosz kőolajra. Ezzel egyidőben az Európa számára alternatívát jelentő kőolajok ára tartósan megemelkedhet, aminek az első jele a szaúdi kőolaj differenciák látványos emelkedése, főleg az orosz Ural minőséghez egyik legközelebb álló Arab Light esetében.

A gyorsított ütemű európai leválás az orosz importról ráadásul jelentős erőforrásokat von el a zöld átmenettől, a hirtelen elsőszámú prioritássá előlépett fosszilis beruházásigény miatt, nemcsak a leginkább érintett kelet-európai országokban, hanem a tagországok többségében. Rövidtávon pedig komoly ellátási kockázatok is fellépnek. Magas az ára tehát a büntetésnek és az ár/érték arány nem tűnik kedvezőnek.

Az olajembargó nyilván nem jó Oroszországnak sem, az olajexportból származó bevétele akár 30-40%-kal is csökkenhet a Capital Economics becslése szerint. Ugyanakkor, két fontos tényező is tompítja ezt a negatív hatást. Az egyik a 6 hónapos európai türelmi idő, ami miatt az idei évben a hatás sokkal kisebb: a várt minimum 70 Mrd USD bevételkiesés helyett 2022-ben ez lehet, hogy csak 2 Mrd USD lesz. Igazából 2023 lesz csak az év, amikor az embargó elkezdhet jobban számítani, ráadásul az oroszok is időt kapnak ezzel az export átstrukturálására. A másik szempont, hogy ha velünk maradnak a rekord magas gázárak, amire jó esély van, akkor a földgáz eladásból származó (többlet)bevétel részben kompenzálni tudja az olajbevételek kiesését. Idén például a fenti 2 Mrd USD olajbevétel-kieséssel szemben akár 125 Mrd dollárral is nagyobb lehet a gáz eladásból származó orosz bevétel, megduplázva Oroszország folyó fizetési egyenleg többletét. A büntetés tehát – Ukrajna szempontjából – csak hosszú-hosszú hónapok múlva tudja majd kifejteni a kívánt negatív hatást, ami sajnos akár sokkal kisebb is lehet, mint azt szeretnénk.

Hivatalos Szaúdi kőolaj eladási differenciák (OSP) Európa irányába az ICE Brenthez képest

Forrás: Reuters

Ajánlott bejegyzések:

A bejegyzés trackback címe:

Kommentek:

A hozzászólások a vonatkozó jogszabályok értelmében felhasználói tartalomnak minősülnek, értük a szolgáltatás technikai üzemeltetője semmilyen felelősséget nem vállal, azokat nem ellenőrzi. Kifogás esetén forduljon a blog szerkesztőjéhez. Részletek a Felhasználási feltételekben és az adatvédelmi tájékoztatóban.