Végy ambiciózus szakembereket nagyobb versenytársaktól, problémás eszközöket kis cégektől, és persze jó adag szerencsét. Ez volt a kezdő COVE Energy receptje, amely csak három éve kezdett olaj- és gáz-kutatással foglalkozni. Ezalatt 700-szorosára növelte a piaci kapitalizációját, és az utóbbi fél évben egy felvásárlási licitháború célpontja volt. Legértékesebb eszköze a 8.5% részesedés egy tengeralatti (offshore) gázmezőben Mozambik partjainál, ahol a kinyerhető gáz mennyisége elérheti az Európai Uniós éves fogyasztás 2-4-szeresét.

A Cove Energy-t 2003-ban ásványkincsek felkutatására alapították, és 2009-ig nem is foglalkozott szénhidrogénekkel. Amikor 2009-ben úgy döntött, hogy kőolaj- és földgáz-kutatásra koncentrál, a szaktudást a piacon vette meg: tapasztalt, kialakult afrikai kapcsolatrendszerrel rendelkező szakembereket vett fel az iparág nagyobb szereplőitől (pl.: Shell, BP). A történet iróniája, hogy most épp a Shell az egyik, aki fel akarta vásárolni a céget.

A Cove kihasználta a pénzügyi válság nyújtotta lehetőséget és pénzügyi gondokkal küszködő versenytársaktól kisebbségi részesedéseket szerzett meg kevésbé megkutatott területeken. 2009-ben 11 millió dollárért mozambiki és tanzániai eszközöket vett. A következő évben ezeken a területeken hatalmas találatok születtek. Az amerikai Anadarko becslései szerint a Mozambik partjainál a Rovuma Area 1 (amiben a Cove-nak 8.5% a részesedése) gázkészlete elbír egy évi 50 millió tonna kapacitású gáz cseppfolyósító üzemet (LNG liquefaction terminal). A valószínű kinyerhető gázmennyiség az EU éves gázfogyasztásának 2-4-szerese. A Cove-nak további ígéretes eszközei vannak Mozambikban (tengeren és szárazföldön egyaránt) és Kenyában (tengeren) is.

Az olaj és gáz vállalatok folytonosan nagy potenciállal rendelkező, még kevésbé megkutatott területeket keresnek. Az Upstream (kőolaj- és földgáz-kutatás és termelés) kutatási fázisa kevésbé tőke intenzív, mint a termelés: elsősorban szaktudást és geológiai kockázatvállalást igényel. Emiatt a szűz területeket gyakran a kisebb játékosok nyitják meg, míg a nagyobbak, amelyek csak nagy volumenekben gondolkodnak, lassabban reagálnak. Kelet-Afrikára is néhány kisebb/kezdő szereplő (Tullow Oil, Ophir, Maurel & Prom stb.) és egy-két vállalkozó szellemű nagyobb cég (pl.: Anadarko) hívta fel a világ figyelmét. A méretes szárazföldi olaj és tengeri gáz találatok már idevonzottak több nagyobb játékost (pl.: Apache, BG, Eni, Statoil). Azóta az olasz Eni is akkora találatot ért el a Rovuma medence Area 4-es részében, ami vetekszik az Anadarko-éval (a szomszédos Area 1-ben).

Habár ma még nincs infrastruktúra, se piac a szénhidrogéneknek, a már feltárt gázkészletek valószínűsítik, hogy Kelet-Afrika az évtized végére Ázsia fontos LNG ellátója lesz, ugyanakkor a régió továbbra is viszonylag kevéssé feltárt, és számos új belépőt vonz.

Két teljesen különböző érdeklődő versengése a Cove-ért: Shell és PTT

Kelet-Afrika, egyes iparági vélemények szerint, fontos következő állomás lesz az LNG történetében, ezért a Cove hozzáférése rendkívüli érdeklődést vonz. 2012. február óta két komoly érdeklődő verseng a vállalatért, habár mindkettőt más motiváció vezérli.

A Shell jelen akart lenni Kelet-Afrikában

A Shell, a világ legnagyobb magánkézben lévő olaj vállalatainak egyike (un. major), az iparág vezető LNG technológia fejlesztőjeként hozzáférést keres a Kelet-Afrikai LNG sztorihoz. Az összes nemzetközi olajcég (International Oil Company, IOC) közül a Shell rendelkezik a legnagyobb LNG kapacitással. Vannak gáz cseppfolyósító üzemei Ausztráliában, Bruneiben, Malajziában, Nigériában, Ománban, Oroszországban és Katarban. LNG szállításban és eladásban is meghatározó szereplő: 2011-ben a globális forgalom több, mint 30%-a az érdekeltségébe tartozott.

A PTT globálisan akar terjeszkedni

A thaiföldi NOC (Nemzeti olajvállalat, azaz állami tulajdonú olajvállalat), a PTT – aki kétszer is rálicitált a Shell-re,Thaiföld jövőbeli LNG szükségletét igyekszik biztosítani, mivel a gáz egyre növekvő részét teszi ki az ország energia szükségletének. Az elmúlt pár évben az NOC-k szerepe megnőtt a felvásárlások piacán. A tulajdonos államok gazdasága virágzik, az így megnövekedett energiaszükséglet biztosítása kulcsfontosságú. Állami hátterük révén az NOC-k stabil és olcsó finanszírozással a hátuk mögött kevésbé ár-érzékenyek. Az elmúlt 2 évben 18% felett volt az NOC-k – a kínaiak, a koreai (KNOC) és a thai (PTT) – részesedése a globális Upstream felvásárlásokból. 2010-ben több mint 90 milliárd dollárt fordítottak akvizíciókra, 16 milliárddal többet, mint a major-ök. A legtöbbet a kínai Sinopec és CNOOC, valamint a koreai KNOC költött, a PTT pedig egy stratégiai felvásárlással belépett Észak-Amerikába: egy kanadai olajhomok-cégbe fektetett.

A PTT áll nyerésre – egy eltökélt NOC-t nehéz legyőzni

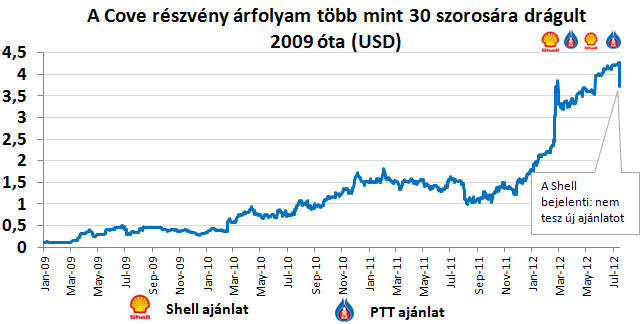

A Shell első ajánlata után a tétek egyre magasabbra szöktek, ami tovább fűtötte a Cove részvényárfolyamát. A Shell első ajánlata (1,56 milliárd dollár) 27% prémiumot tartalmazott, de ezt túllicitálta a PTT. A Shell második ajánlata 1,8 milliárd dollár volt. A PTT második ajánlata, ami máig a legmagasabb, 1,9 milliárd dollárra, az árháború előtti részvényárfolyam 184%-ára értékelte a céget. Érdekes módon a részvényárfolyam 10%-kal magasabbra kúszott fel, mint legmagasabb ajánlat. Ez azt jelenti, hogy a Cove részvényesei – 75 %-ban befektetési alapok – még magasabb ajánlatokban bíztak. Miután a Shell július 16-án bejelentette, hogy nem tesz újabb ajánlatot, valószínűsíthető a PTT győzelme. A bejelentés pillanatában a Cove részvényárfolyama valamivel a PTT által ajánlott szint alá esett (~3.7 dollárra), ami megegyezik az elemzők célárfolyamának konszenzusával (Bloomberg 12 hónapos előretekintő célárfolyam). A Shell és a PTT ajánlata is július 25-éig él.

A történet egy újabb példa arra, hogy az állami hátterű vállalatok túllicitálják a privát vállalatokat az olajért és gázért folytatott harc során. Megesik, hogy az NOC-k a valódi érték fölött fizetnek. Egy közelmúltbeli kutatás szerint (a tanulmány az NBER honlapján elérhető, egy blog rövid összefoglalója itt) a hasonló felvásárlási harcok nyertesei rosszul járnak: a felvásárlást követő 3 évben a felvásárlók részvényei a vesztesekhez képest átlagosan 50%-kal rosszabbul szerepelnek. Persze állami tulajdonú vállalat esetében még nehezebb utólag kimutatni, hogy megérte-e a felvásárlás. A tanulság mindenesetre az, hogy vagyonokat kereshetnek azok a kis vállalkozó szellemű cégek, akik sikeresen lépnek be szűz kutatási területekre.