Mert nagyon különbözőképpen érintené a tagországokat, a veszteseknek pedig az EU nem tud garanciát adni biztos menekülőutakra. A 27 tagállam ugyanis jelentősen eltér az orosz importra való kitettségben és az alternatív energiaforrásokhoz való hozzáférésben.

Az orosz-ukrán konfliktus kitörése óta napról napra nő az EU-n lévő külső és belső nyomás, hogy szankcionálja az orosz energiahordozók importját, vágja el Oroszországot legfőbb bevételeitől, amiből – a jelenlegi magas energiaárak mellett, többek között - a háborút is tartósan finanszírozni tudja. Sok elemző számolt azzal, hogy Joe Biden amerikai elnök legutóbbi európai látogatása során teszi meg a „nagy” bejelentést az Európai Unió vezetése. Ez azonban elmaradt és „csak” az amerikai cseppfolyósított gáz (LNG) importjának radikális növekedésében állapodtak meg.

Egyelőre visszapattannak az energiával kapcsolatos szankciójavaslatok Brüsszelről, pedig azok tényleg fájdalmasak lennének Oroszországnak. 2020-as Eurostat adatok azt mutatják, hogy az EU gázimportjának 38%-a, kőolajimportjának 28%-a, a szénimport 70%-a Oroszországból érkezett. Az orosz függőség tehát jelentős, az energiaellátás folyamatos biztosításának kockáztatása nélkül nem lehet az orosz energiahordozók importját leállítani egyik napról a másikra. Vannak olyan országok is, ahol a kieső import pótlása gyakorlatilag lehetetlen.

Gázpiaci kihívások

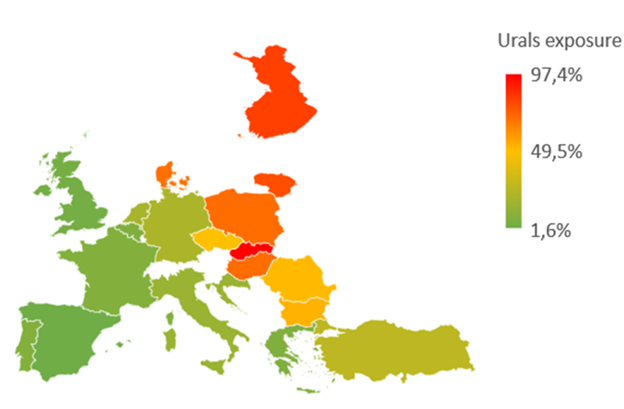

Az egyes európai államok nem egyenlő arányban vannak kitéve az orosz gázimportnak. A lenti térkép egy nagyon markáns kelet-nyugat válaszvonalat mutat. Valószínűleg a történelmi múlt miatt is, az Európát Oroszországgal összekötő infrastruktúra igazából nem Európát, hanem az Unió keleti határán lévő országokat, beleértve Finnországot és Bulgáriát is, látja el energiával. Nyugat-Európa kitettsége sokkal kisebb, egy teljes energiaimport tilalom esetén is viszonylag könnyen helyettesíteni tudnák a kiesést.

Abban is nagy a különbség, hogy az energiamix mekkora részét teszi ki a gáz a kritikus országokban. Itt az EU átlag 23%. A kritikusabb országok közül Olaszországnak (39%), Magyarországnak (32%), Romániának (28%), Németországnak (25%), Szlovákiának (24%) és Lettországnak (24%) átlag feletti a gáz részesedése az energiamixében. Emiatt az EU tagországai megosztottak lesznek a szankciókérdésben, az egységes álláspont kialakítása gyakorlatilag lehetetlen.

Orosz részesedés a tagállami gázimportban 2020-ban

Forrás: Eurostat

A tagállamok különböző logisztikai lehetőségei is jelentősen eltérnek. A tenger- vagy óceánparttal rendelkező tagállamok hozzáférése a nemzetközi piacokhoz nagyságrendekkel jobb, ami megkönnyíti az orosz import pótlását más forrásokból. Azonban itt is szükséges a megfelelő infrastruktúra. Sokan meglepődtek például, hogy Németországnak egyáltalán nincs LNG terminálja, ahol tudna a cseppfolyósított gázt fogadni. Az orosz importkitettség csökkentésének az egyik első lépése volt három új német LNG terminál rekord gyors építésének bejelentése. A gáz Európa belsőbb részére eljuttatása, csővezeték hiányában, pedig egy további kihívás, mert a földgázt fizikai-kémiai adottságai miatt nehéz szállítani. Egy fontos lépés lesz a függetlenedés felé, ha a jelentős LNG kapacitásokkal rendelkező Spanyolországból megépül a csővezeték-összeköttetés Franciaország és Európa belseje felé.

Olajpiaci kihívások

Az olajpiaci helyzet sok szempontból hasonló a gázpiacéhoz: szintén nem egységes az orosz kőolajimport megosztása a kontinensen és főleg történelmi okokra visszavezethetően itt is a balti és a közép-európai régió kitettsége magasabb az átlagnál, illetve a nyugat-európai tagállamokénál. A kontinens belsejében lévő országok pedig dupla hátrányban vannak, mert a tengerek és az óceánok közelsége a döntő az alternatív kőolajok beszerzésében. Egyetlen jó hír talán, hogy ellentétben a gázzal, a kőolaj és finomított termékek csővezeték nélkül is viszonylag jól szállíthatók.

Orosz kőolajimport részesedése az EU-ban 2019-ben

Forrás: Eurostat

A gázpiactól eltérően azonban nincs „a kőolaj”, hanem nagyon sok kőolajtípus van. Ezek eltérnek sűrűségben, viszkozitásban, kéntartalomban, de egyéb kémiai összetevőkben is és gyakran különböző technológiákra (pl. kéntelenítés, korrózióvédelem) ahhoz, hogy a finomítóból a folyamat megkapjuk a kívánt finomított termékeket. Kis túlzással a világ összes finomítója egyedi, más és más speciális kőolajtípus feldolgozására tervezték, állították be.

A MOL százhalombattai finomítója az 1960-as években épült, ezért az akkori történelmi helyzetnek megfelelően orosz kőolaj feldolgozására tervezték, hasonlóan számos régiós finomítóhoz. Ezért az amerikai stratégiai készletek felszabadítása önmagában nem tudja pótolni az orosz kőolaj esetleges kiesését, mert a két kőolaj minősége túl távol áll egymástól. Szerencsére ezek a rendszerek nem teljesen merevek és bizonyos limiteken belül van mód a rugalmasságra. Az orosz kőolaj minősége közel áll számos közel-keleti típushoz, ezért technikai szempontból a pótlás elsősorban onnan lehetséges. Ennek a mennyiségi feltételei is megvannak, mert Szaúd-Arábiában még vannak tartalékok, illetve ez kiegészülve az iráni volumenekkel – a nukleáris szankciók feloldása esetén – szinte teljes egészében pótolhatná a kieső orosz exportvolumeneket. Az egyéb típusú kőolajok esetében is lehetséges egy fokig a helyettesítés, de itt addig kell keverni a különböző minőségű olajokat, amíg a kívánt minőségi paramétereket elérjük. Ehhez azonban keverő tartályokra és új vezetékekre lehet szükség a legtöbb esetben.

***

Az orosz energiaszankcióknak tehát nemcsak Magyarország a kerékkötője. Az Unió keleti határán lévő országok mind nagy vesztesei lennének egy esetleges gáz- és/vagy olajimport tilalomnak. A gazdaság működése, lakásaink fűtése és áramellátása, az üzemanyagellátás kerülne veszélybe, ha egyik napról a másikra megszakítaná az EU az energetikai kapcsolatot Oroszországgal. A jelenlegi vészforgatókönyveknek csak egy része próbálja pótolni a kieső importot. Ott, ahol nincs meg az infrastruktúra a helyettesítésre, vészforgatókönyvek inkább arról szólnak, hogyan csökkentsék a fogyasztást, kit, milyen sorrendben kapcsoljanak le az áramról, fűtésről.

Hosszabb távon viszont lehetséges a diverzifikáció, az Oroszországról való leválás a keleti országoknak is. A REPowerEU stratégia alapján az EU már 2030 előtt függetlenedne az orosz energiahordozóktól, de tagállami szinten is történtek vállalások (pl: Lengyelország – orosz energiaimport leállítása 2022 végéig, Németország – orosz olajimport megfelezése nyárra). A korlátozott helyettesíthetőség miatt, ez eltolódást jelent majd a következő években a drágább energiaforrások és a fosszilis infrastruktúra fejlesztés felé. A már zöldebb jövőben bízó közvélemény támogatásának megtartása ezért kulcs lesz a függőség csökkentésében.

Ajánlott bejegyzések:

A bejegyzés trackback címe:

Kommentek:

A hozzászólások a vonatkozó jogszabályok értelmében felhasználói tartalomnak minősülnek, értük a szolgáltatás technikai üzemeltetője semmilyen felelősséget nem vállal, azokat nem ellenőrzi. Kifogás esetén forduljon a blog szerkesztőjéhez. Részletek a Felhasználási feltételekben és az adatvédelmi tájékoztatóban.