A nulla egy furcsa szám. És a nullával való műveletek furcsa eredményekre vezethetnek, a gazdaságban is. Ha a kamat nulla, az eszközök értéke végtelen. Jöhetnek a még nagyobb eszközár-kilengések is.

Fél százalék alatt észre sem veszed, és elhagyod a valóságot,

Fél százalék alatt átértékeled magadban a világot.Neoton Família átirat

Manapság a kamatok és állampapír hozamok sokszor nulla körül vannak. Ha ez az állapot tartós marad, abból furcsa dolgok következhetnek.

Tételezzük fel, hogy az inflációval korrigált kamatláb, azaz a reálkamatláb nulla (a fix hozamú pénzügyi befektetések esetében). Manapság sok esetben a nominális kamatláb akár negatív is lehet, még 5 éves állampapíroknál is. Ez persze nem jelenti azt, hogy az inflációt figyelembe vévő reálkamatláb is negatív, hiszen az árak is csökkenhetnek. De tételezzük fel, hogy hosszabb távon a jegybankok azt legalább meg tudják akadályozni, hogy csökkenjenek az árak.

A végtelen felé

Ha a befektetők nem számolnak azzal, hogy pozítív reálhozamot érhetnek el a bankbetéteiken vagy a kötvényeiken, akkor bármilyen pozitív hozamú eszköz ára (pld. ingatlan vagy részvény) a végtelen felé tart. Tegyük fel például, hogy mától kezdve minden évben kapunk 100 eurót, míg a világ világ (és azon túl is). Ha azt is feltételezzük, hogy a jövőre, vagy később megkapott 100 euró pontosan ugyanannyit ér nekünk, mint a mai 100 euró, akkor így összesen végtelen eurót kapunk.

Egy végtelen időtartamig hozammal rendelkező eszköz jelenértékét ugyanis úgy kapjuk meg, ha az éves pénzáramot elosztjuk a kamatlábbal. Nullával való osztás esetén pedig végtelen jön ki.

A fenti gondolatmenet persze eltekintett attól, hogy a befektetők a kockázatosabb eszközökre hozamfelárat várhatnak el, és hogy senki nem garantálja semelyik eszközön sem, hogy a végtelenségig tart a pénzáram. Azonban még ha ezeket is figyelembe vesszük, az alap irány igaz lehet: az ingatlanok vagy részvények ára nagyon magas lehet a korábban megszokott szintekhez és az éves hozamhoz képest.

Nagy kilengések jöhetnek

Az eszközök ára nagyon változékony is lehet: ha a kamatláb 1%-ról 0.5%-ra változik, ami nem tűnik egy lényeges változásnak, a fair ár a kétszeresére emelkedhet (megint csak végtelen diszkontálással számolva).

Az eszközárak tehát magasabbak és volatilisebbek lehetnek, mint egy korábbi, „normális” kamatkörnyezetben, feltéve, ha valami fundamentális okból a nulla körüli reálkamatláb tartósan fennmarad. Vagyis a buborékok felfújódásának és kipukkanásának a veszélye nagyobb. A monetáris politika nem biztos, hogy az alacsony kamatokkal tudja ösztönözni a termelésbe való beruházást vagy a fogyasztást, de az ingatlan és részvényárakat előbb-utóbb fel tudja fújni. Ez persze magával húzhatja az előzőeket is, de ez nem garantált. És a nagyobb eszközár volatilitás növelheti a fogyasztás és beruházások volatilitását is.

Korábban azt gondoltuk, hogy az alapvető emberi türelmetlenség megakadályozza azt, hogy a kamatok tartósan nulla körül maradjanak. Az embereknek általában fizetni kell azért, hogy elhalasszák a fogyasztásukat. Ha azonban a társadalom öregszik és/vagy nő a bizonytalanság a jövőbeni jövedelmekkel kapcsolatban, vagy nagy meglévő adósságállományt akarnak leépíteni a gazdasági szereplők, akkor ez nem biztos, hogy fennáll. Japánban már 20 éve 0% körül van a jegybanki alapkamat.

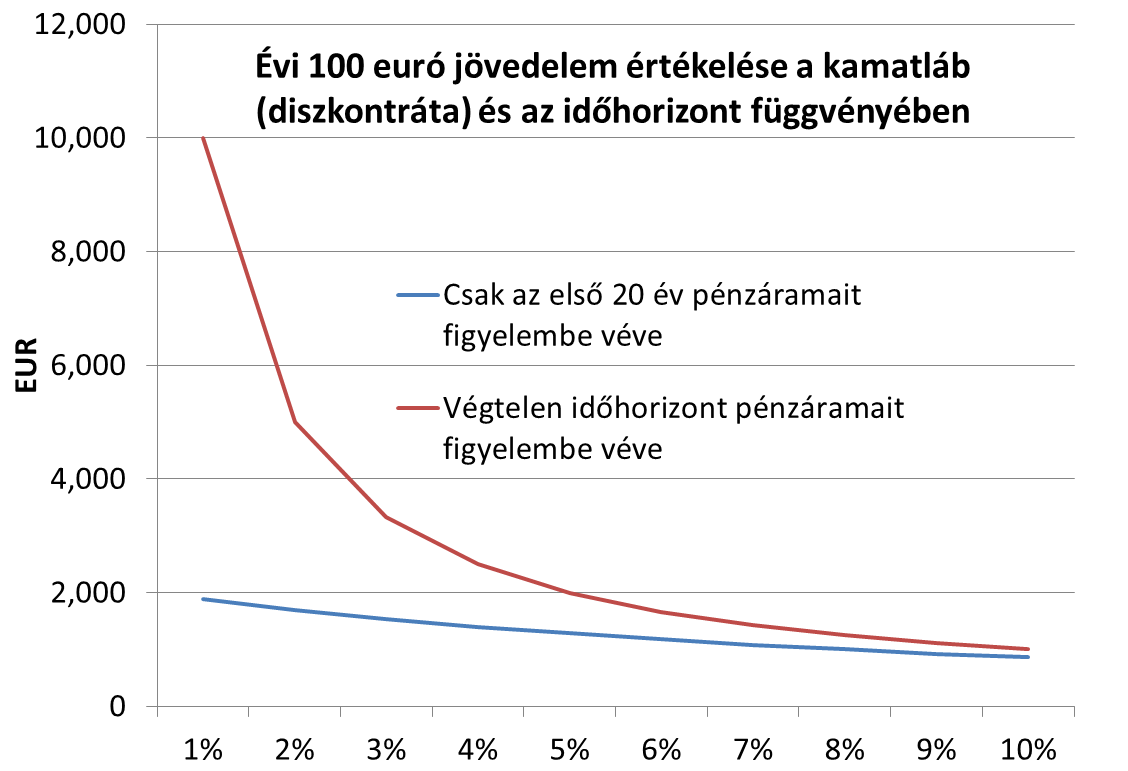

A fenti ábrán az is látszik, hogy mennyire függ egy eszköz becsült értéke attól, hogy ki milyen időhorizontot vesz figyelembe. Normál esetben (értsd: minél magasabb kamat mellett) nincs nagy különbség aközött, ha végtelen időhorizontunk van, vagy mintha csak az első 20 év pénzáramait vennénk figyelembe, és a többit elhanyagolnánk. Nulla kamatláb esetén a különbség szó szerint ég és föld. Az alábbi ábrán csak 1%-ig ábrázoltuk a kamatokat, de már itt is látható, hogy az időhorizont függvényében valamit értékelhetünk több mint 5-szörösére, ha jó hosszú az időhorizontunk (figyelembe vesszük a nagyon távoli jövő pénzáramainak értékét is). Az időhorizont pedig függhet olyan dolgoktól, mint a politikai stabilitás vagy a hangulat.

Ki jár jól?

Kinek kedvezne az az állapot, amelyben a reálkamatok tartósan 0% körül vagy akár az alatt alakulnának? Akiknek eleve vannak eszközeik, amelyek esetleg fel tudnak értékelődni, illetve hozzáférnek finanszírozáshoz alacsony kamatszinteken. Vagyis a gazdagoknak, illetve a nagyobb, diverzifikáltabb vállalatoknak, akik/amelyek reál termelő eszközökbe/ingatlanokba tudnak fektetni.

És az sem árt, ha az adott személy vagy cég jól képes elviselni az eszközárak volatilitását, tehát (legalábbis kezdetben) nem túlságosan eladósodott. Vagy legalábbis bátor és jó érzéke van az időzítéshez és képes (még több) hitelt felvenni. Az eszközárak hosszó távú felértékelődése ugyanis nem garantált, ha eleve magas szintről indulnak és a nulla körüli hozamok oka pont az, hogy a gazdaság depresszióban van. Japánban a részvényárak például 25 éve csökkenő trendvonalon vannak, de eközben elképesztő volatilitást mutattak, többször is megduplázódtak (lásd következő ábra).

A japán részvénypiac (Nikkei) volatilitása óriási volt, a trend csökkenő

Forrás: Ritholz

Ezek a folyamatok persze nem újak. A kamatok fokozatos csökkenése és az ingatlanárak és részvények (persze sokszor volatilis) emelkedése az utóbbi 30 év nagy trendje volt a fejlett országokban, és hozzájárulhatott a vagyoni különbségek erősödéséhez.

Az eszközárak fogságában

Az eszközárak nagy volatilitása és emelkedő trendje megnöveli a politikai igényt arra, hogy az államok megpróbálják csökkenteni a hitelhez jutás korlátait és megakadályozni az eszközárak esésést (az emelkedés politikailag sokkal népszerűbb szokott lenni).

Szélsőséges esetben a monetáris politika az eszközárak rabja lehet: ha a folyamat végén mindenki nyakig eladósodott, hogy drága eszközöket (ingatlanok, részvények stb.) vegyen, akkor nagy lesz a politikai nyomás a jegybankon, hogy soha ne engdedje meg a (reál) kamatlábak emelkedését. Ez akár a jegybankok függetlenségét is alááshatja. Mert persze csábító lehet azt feltételezni, hogy ameddig a szem ellát alacsony kamatok lesznek a megfelelőek, de erre azért nem vennénk mérget...

Nem garantált persze, hogy mindez így fog lezajlani, de a nulla tényleg egy furcsa szám, furcsa potenciális következményekkel..

Ha tetszett a poszt, kövesd a Guruló hordó blogot Facebookon!

Vagy iratkozz fel hírlevelünkre!

Ajánlott bejegyzések:

A bejegyzés trackback címe:

Kommentek:

A hozzászólások a vonatkozó jogszabályok értelmében felhasználói tartalomnak minősülnek, értük a szolgáltatás technikai üzemeltetője semmilyen felelősséget nem vállal, azokat nem ellenőrzi. Kifogás esetén forduljon a blog szerkesztőjéhez. Részletek a Felhasználási feltételekben és az adatvédelmi tájékoztatóban.