Amerikában most éppen kevesebb kerül a földgáz, mint Oroszországban a hazai fogyasztóknak eladott, mesterségesen alacsonyan tartott árak. Még ha nem is valószínű, hogy ez az exrém alacsony szint fennmarad, akkor is olcsó lesz a földgáz, sokkal olcsóbb, mint az olaj, és ez egyre inkáb igaz lesz az USA-n kívül is. Egy nagy jelentőségű pozitív globális kínálati sokkal állunk szemben. Az USA azonban az árelőnyét még évekig élvezni fogja.

Valószínűleg már sokan hallottak az amerikai gázkínálati forradalomról. Új technológiák (főként az un. hidraulikus repesztés és a vízszintes fúrás) lehetővé tették a gáz kitermelését a korábban haszontalan palakőzetekből (és egyéb formációkból), és ez a földgázt bőségessé és olcsóvá tette az USA-ban. Itt egy technikai bevezető, érdeklődőknek.

A földgáz ára az USA-ban 2 dollár/MBtu (millió brit termikus egység), vagyis kb. 70 dollár/1000m3 – 14 forint per m3, ami persze ott is azért nagykereskedelmi ár. Ez nagyon olcsó: a kőolaj 18 dollár/MBtu-ba kerül az USA-ban, és inkább 20 dollár körül van az USA-n kívül – 9-10-szer drágább ugyanazért a fűtőértékért. Másképp kifejezve, a gáz esetében az energia ára hordónként 11 dolláros olajnak felel meg, amilyen olcsó az olaj több mint 10 éve nem volt már. Az amerikai gázár még a támogatott orosz hazai gázárnál is olcsóbb. Még a szén is drágább most az USA-ban, mint a gáz, pedig egészen mostanáig ez volt a legolcsóbb (de leginkább széndioxid intenzív) energiaforrás. De mielőtt elmélyednénk a következmények elemzésében, érdemes megválaszolni az alábbi kérdéseket: ki fog tartani ez az olcsóság a gáz esetében? És az USA-n kívül is olcsó lesz-e a földgáz, és ha igen, mikor? Amikor arról beszélek, hogy olcsó, akkor ez alatt azt értem, hogy jelentősen az olaj ára alatt energia egyenértékben.

Ki fog tartani az olcsó gáz Amerikában? Igen

Ez a kérdés leginkább a politikáról szól, és nem a technológiáról vagy arról, hogy a földgáz rendelkezésre áll-e. A technológia már megszületett, és ráadásul még most is folyamatosan javul a hatékonysága. A gáz is megvan – van némi vita arról, hogy mennyi termelhető ki gazdaságosan, de mivel a technológia folyamatosan javul, ez a mennyiség nagy eséllyel hatalmas, a jelenlegi fogyasztási szint mellett több száz évre vagy még tovább is elég lenne. Léteznek olyan becslések, amelyek szerint az USA gázkészletei nagyobbak lehetnek, mint Oroszország, Katar és Irán (a korábbi dobogósok) készletei együttvéve.

Az igazi kérdés az, hogy a repesztéssel kapcsolatos környezetvédelmi félelmek elvezetnek-e végül oda, hogy a politika közbeavatkozzon és leállítsa a termelés felfutását. Ez az idő előrehaladtával egyre kevésbé lesz valószínű. Két évvel ezelőtt az amerikai gázipart felkészületlenül érték a környezetvédelmi támadások, amelyeknek egyik jó példája volt a „Gasland” című film. Ma az iparág felkészültebb és harcol a jó reputációjáért. Ezt részben lobbizásal teszi, részben viszont azzal, hogy transzparensebb lett, például úgy, hogy az esetek nagy részében a kitermelő cégek publikálják, hogy a repesztéshez milyen vegyszereket használnak. Nagyon valószínű, hogy a repesztéses technológia biztonságos, ha megfelelően alkalmazzák.

Ami még fontosabb lehet a nem konvencionális gáz szempontjából az az, hogy az USA kezd rákattanni az olcsó gázra. Obama elnöktől lefelé mindenki arról beszél, hogy az olcsó gáz hogyan fog feldolgozóipari reneszánszhoz és munkahely-bonanzához vezetni az országban. Persze a dolgok a makro-ökonómiában nem ilyen egyszerűek: egy kínálati sokk az energia szektorban erősebb amerikai dollárhoz vezet, és valószínűleg az energiaszektorban több lesz a munkahely, míg más szektorokban, amelyek ezáltal veszítenek a versenyképességükből, kevesebb. Szaud-Arábia sem a feldolgozóipari reneszánszáról híres, de itt már előreszaladtam a következmények tárgyalásához. Mindenesetre érdemes megjegyezni, hogy van egy egyre szélesedő politikai érdekcsoport, aki azt gondolja, hogy rosszabbul járna, ha nem lenne az országban olcsó gáz, és azért lobbizik, hogy ez megmaradjon.

És egyébként is, ki merne megtorpedózni egy munkahely-bonanzát?

Összességében tehát valószínű, hogy a palagáz továbbra is egyre nagyobb mértékben áramlik majd az amerikai piacra, de a jelenlegi extrém árak azért nem valószínű, hogy fennmaradnak – 4-5 dollár per Mbtu reálisabb hosszú távú marginális költségnek tűnik az USA-ban. Ez még mindig nagyon olcsó, olajárra átszámolva a hordónkénti 25 dolláros árnak felelne meg. A jelenlegi nyomott árak kialakulásában szerepe van annak is, hogy a tél Amerikában meleg volt, csökkentve a fűtésigényt, és hogy az olajárak ilyen magasak. Ez utóbbi nem tűnhet túl logikusnak, de most éppen az történik, hogy sok olyan gázkút, ahol folyékony szénhidrogéneket is termelnek (amelyek az olajhoz árazódnak) akkor is nyereségesen tud termelni, ha alacsony a gázár. A „száraz” gázkutak, amelyeknél nincs folyékony komponense a termelésnek, már elkezdték leállítani a termelést az alacsony árak miatt.

De még persze az is lehetséges, hogy a további technológiai fejlődés képes lesz akár a jelenlegi árszintet is tartósítani – a nem konvencionális gázforradalom viszonylag új még, és eddig a meglepetések jórészt az alacsonyabb gázárak oldalán voltak. Ráadásul a jelenlegi gázár nem lenne teljesen újdonság, az USA-ban a 90-es években is hasonló volt az árszint mint most – persze az is igaz, hogy akkor az olaj is csak 20 dollárba került hordónként.

Ami az amerikai gáz relatív árát illeti az olajhoz képest, a jelenlegi szakadék csak akkor tudna bezáródni, ha az olaj is olcsóvá válna valami miatt.

Olcsóvá válik-e a földgáz az USA-n kívül is? Igen, de ez egy évtizedes folyamat lesz

A földgáznak érdekes módon nincs globális piaca, és jelenleg hatalmasak az árkülönbségek az egyes régiók között. Ez azért van, mert a gázt sokkal nehézkesebb és költségesebb szállítani, mint például az olajat, a termék értékéhez viszonyítva, és ehhez dedikált infrastruktúrára van szükség. Ez az egyike a gáz halmazállapotú energiahordozók kevés hátrányának, de nem áthidalhatatlan akadály (lást később).

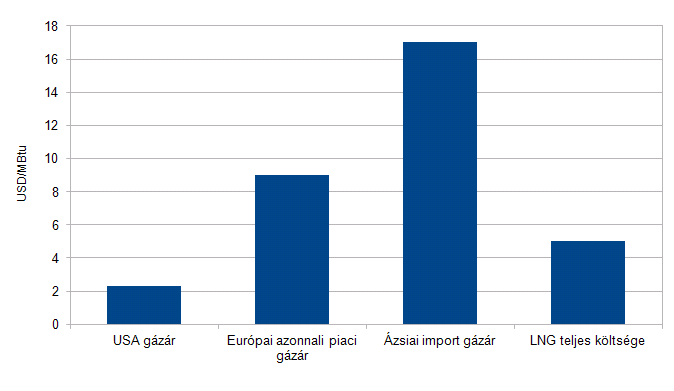

Az árak az USA-ban a legalacsonyabbak 2 dollár per MBtu-val - ha figyelmen kívül hagyjuk azt, hogy a világban sok helyen egyszerűen elfáklyázzák (égetik) a gázt, amikor is az értéke ott helyben valószínűleg negatív. A másik véglet Ázsia, ahol a gáz ára még mindig az olajárhoz vagy olajtermékek árához kapcsolt, szintje 17 dollár per Mbtu körül mozog. Európa valahol a kettő között van, és maga is megosztott. Létezik még – Ázsiához hasonlóan – olajhoz kötött árazás, tipikusan a Gazprommal, bár a fogyasztók egyre inkább képesek diszkontokat kialkudni. És létezik egy olcsóbb, 9 dollár per Mbtu körüli azonnali piac. Magyarországon van egy hosszú távú szerződés a Gazprommal, ami 2015-ben jár le, addig elvileg az ezen keresztül importált gáz olajindexált, tényleges szintjét nem tudjuk.

A képen elrejtettünk egy arbitrázs-lehetőséget:

Ez az egész szegmentált világpiac a gázban egy kicsit olyan, mint a fűszerek piaca volt mielőtt a hajózás olcsóvá és megbízhatóvá vált. És az arbitrázs itt is ugyanolyan árkonvergenciához fog vezetni, mint a fűszerek esetében.

Az globális ár-divergencia csak néhány éves, és abból adódik, hogy a palagáz forradalom lenyomta az árakat az USA-ban, aminek volt némi továbbgyűrűző hatása Európára is. A hatalmas árkülönbségek a kontinensek között csak azért létezhetnek, mert hatalmas beruházások kellenek ahhoz, hogy az interkontinentális szállítási infrastruktúra kiépüljön, és ez időbe telik. És persze az infrastruktúrát kiépíteni kockázatos is, mert mire megépül, lehet, hogy eltűnnek az árkülönbségek.

Két módja van annak, hogy az USA-n kívül is olcsó legyen a gáz: ott is felfedezik az olcsó forrásokat, vagy az alacsony költségen termelőktől odaszállítják.

A szállítási költségek alacsonyabbak, mint a jelenlegi árkülönbségek, de ki kell épülni az infrastruktúrának

A hosszú távú, kontinensek közötti gázszállítás főképp LNG-n (cseppfolyósított földgáz) keresztül történik. Az ily módon szállított mennyiségek megduplázódtak 2005 óta, és további gyors növekedés várható. De még mai is csak a világfogyasztás kb. 10%-a kerül LNG tankerekbe. Az olcsó amerikai gáz túl friss jelenség ahhoz, hogy exportkapacitások legyenek – igazából az USA pár évvel ezelőtt még LNG importőr volt. Mára több terv is született arra, hogy export cseppfolyósító terminálokat építsenek az USA-ban. A legelőrehaladottabb a Cheniere Energy azon terve, amely a Mexikói Öbölben lévő Sabine Pass import-terminált alakítaná át exportra.

A Cheniere már kötött szerződéseket is a gáz exportjára, és az árképlet nagyon érdekes: 1.15-ször az amerikai (Henri Hub) ár plusz 2.25-től 3 dollárig terjedő fix díj. Ez azt jelentené, hogy a jelenlegi amerikai árak mellett a 4.6-5.3 dollár per Mbtu lenne az LNG ára, vagyis 160-185 dollár per 1000 m3. Még ha kb. 2-3 dollárt is költünk a szállításra, hogy az LNG Ázsiába érjen, ez az ár ott akkor is nagyon akciós. Azt persze nem tudjuk, hogy mi lesz az amerikai gázár, amikor az export beindul (ezt 2015-re tervezik), de az ilyen szerződések a jobban integrált globális gázpiac irányába mutatnak. Az export valószínűleg csökkenti az ázsiai árakat és emeli majd az amerikaiakat.

A hüvelykujj-szabály az, hogy az egész LNG értéklánc (cseppfolyósítás, szállítás, újragázosítás) kb. 4-5 dollár per Mbtu (150 dollár per 1000m3) kerül. Hosszú távon tehát nem nagyon szabadna az árkülönbségeknek a jelentősebb piacgazdaságok között ennél nagyobbaknak lenniük, ha nincs akadálya az arbitrázsnak. De a szükséges infrastruktúra felépítéséhez legalább egy évtized kell. A Sabine Pass export terminál 6 milliárd dollárba kerül majd, és a kapacitása az USA termelésének kb. 3%-a lesz.

Az árak konvergenciájának akadálya lehet az is, ha korlátozzák az exportot. Néhány nagy amerikai energia-felhasználó elkezdett lobbizni, hogy az exportot a termelés 10%-ában maximalizálják.

Persze ha a 10%-os limit hiteles, akkor ez csak felgyorsítaná az exportkapacitások felépítését. Ha már van exportengedélyed, akkor élvezheted az árkülönbség hasznát, de a további belépők korlátozása megakadályozza azt, hogy az árkülönbség a verseny miatt teljesen eltűnjön. Megérné tehát az elsők között lenni. Más kérdés, hogy ez a fajta felállás – extraprofit néhány kiválasztott cégnek – meddig lenne azután politikailag fenntartható az USA-ban.

A gáz-OPEC-nek nincs realitása, különösen a nem konvencionális források megjelenésével

Összességében valószínű, hogy az árkülönbségek megteremtik az ösztönzőket a szükséges gáz szállítási infrastruktúra felépítésére. A politikai ellenállás és a protekcionizmus is valószínűleg alulmarad. Amikor több száz százalékos profitrátákra van kilátás, akkor vannak források a politikusok meggyőzésére is – megvesztegetéssel vagy lobbizással, a politikai felállás függvényében.

Egy gáz-OPEC-nek (termelői kartellnek) sincs nagy esélye. A gáz túlságosan bőségessé kezd válni ehhez (lást lentebb). És ami még fontos, hogy az új források közül sok van piacgazdaságokban, ahol a versenytörvények tiltják a kartellezést. És ez a gyakorlatban amúgy is nehezen lenne megvalósítható a több, egymással versenyző cég között (szemben az államilag irányított monopóliumokkal, amelyek sok hagyományos termelőre jellemzőek).

Olcsó gáz mindenütt? Igen, de ennek a fejlesztése is jó ideig eltart

A másik módszer hogy az USA-n kívüli piacgazdaságokban is megjelenjen az olcsó gáz, ha azt máshol is elkezdik olcsón termelni. Az USA azért lett az úttörő a nem konvencionális gáz technológiákban, mert nagyon hatékony energia (és egyéb) piacai vannak, és néhány más tényező miatt, mint például a kiépített hazai szállítási infrastruktúra és az a tény, hogy a föld alatt lévő ásványkincsek a földbirtokos tulajdonába tartoznak. Ausztrália is a nem konvencionális gáz nagy exportőrévé kezd válni. Mások azonban, amelyek kevésbé hatékony piacgazdaságok, lehet, hogy magasabb költséggel képesek csak termelni vagy lassabban futtatják fel a termelést.

A korlátok megint csak „föld felettiek” és nem „föld alattiak”. Hatalmas nem konvencionális gázkészletek vannak gyakorlatilag minden kontinensen, a nem oroszországi európai területeken is. A megfelelő ösztönzők esetén ezek közül sok olcsón kitermelhető lenne.

Minden kontinensen jelentős mennyiségű nem konvencionális gáz van

A megfelelő ösztönzők azonban sokszor elég lassan alakulnak ki. Franciaország és Bulgária és mostanában Románia is betiltotta a hidraulikus repesztést, és a környezetvédők ezt szeretnék elérni Németországban is. Nagy Britanniában átmeneti tiltás volt életben, miután egy repesztés állítólag kisebb földrengést okozott, de ezt épp most oldják fel. Lengyelország lelkesedik a repesztéses eljárásokért, de eddig ezek nem vezettek eredményre. Ukrajnában is nagy készletek vannak, de elég barátságtalan az üzleti környezet. Argentína hasonló történet. A konszenzus az, hogy 2015 előtt nem lesz számottevő mennyiségű nem konvencionális gáz Európában, és 2020-ra is csak kis mennyiség (a fogyasztás maximum 5%-a, de valószínűleg sokkal kevesebb).

Kína az egyik legígéretesebb környezet a nem konvencionális gáz számára az USA-n kívül. Megvan a politikai támogatottság és a gázkészletek is. Az országnak relatíve barátságos az üzleti környezete, és gyorsan nő a hazai gázpiaca. A politikusok azt szeretnék, ha a nem konvencionális gáztermelés a mai nulláról 2020-ra 60 milliárd köbméterre emelkedne. Ez szignifikáns lenne, de még mindig csak kb. 20%-a az akkorra várható kínai fogyasztásnak. És az iparági szereplőknek megvannak a kételyeik: a geológiai formációk bonyolultak, és a palagáz technológiát részben újra fel kell fedezni (mint ahogy ez gyakorlatilag minden új helyen meg kell, hogy történjen).

De a nagyobb összefüggéseket nézve, ezek a problémák csak lassítják majd a nem konvencionális gáztermelés felfutását az USA-n kívül. És vannak új hagyományos gáztalálatok is, (Kelet-Afrika, Izrael/Libanon/Ciprus) amelyek a globális kínálatot erősítik. De ezeknél is a termelés felfutása kb. egy évtizedet vesz majd igénybe – az iparágban hosszúak az átfutási idők.

Úgy tűnik tehát, hogy az USA-nak lesz kb. egy évtizede, amikor a piacgazdaságok közül egyedülállóan alacsony gázárakat fog élvezni. Ugyanakkor ez alatt az évtized alatt az olcsó(bb) gáz egyre jobban elérhető lesz globálisan is. A következő írásban ennek a következményeit vizsgáljuk majd.

Ajánlott bejegyzések:

A bejegyzés trackback címe:

Kommentek:

A hozzászólások a vonatkozó jogszabályok értelmében felhasználói tartalomnak minősülnek, értük a szolgáltatás technikai üzemeltetője semmilyen felelősséget nem vállal, azokat nem ellenőrzi. Kifogás esetén forduljon a blog szerkesztőjéhez. Részletek a Felhasználási feltételekben és az adatvédelmi tájékoztatóban.