A napelem-ipar virágzó üzlet lett az elmúlt pár évben, részben a csökkenő költségek következtében, de még inkább a kormányok bőkezű támogatása miatt. A meglepő, hogy azok a kormányok voltak a legbőkezűbbek között, akik ezt legkevésbé engedhették volna meg maguknak. 2011-ben a világ napelem kapacitás-bővülésének közel harmada Olaszországban valósult meg. Görögország is megháromszorozta tavaly napelem-kapacitását. Ez is jó példa arra, hogy mennyire pofátlanul pazarlóak voltak ezen országok kormányai a pénzügyi összeomlás szélén – egy utolsó őrült parti a bukás előtt. A buli után pedig marad a kijózanodás: az európai (köztük magyarországi) napelem-gyártók leépítenek és/vagy balhéznak, mert a csökkentett támogatás miatt visszaesett a kereslet a drága termékük iránt.

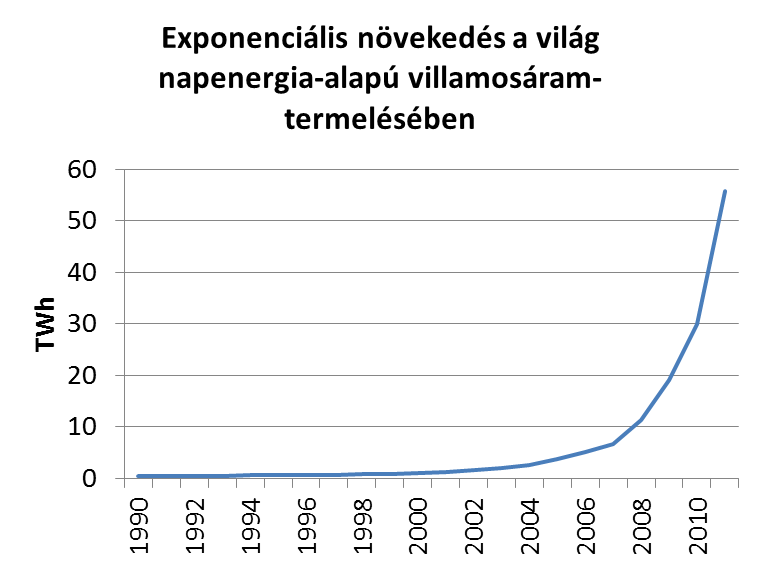

A napenergia-termelésben világszinten bekövetkezett exponenciális növekedésről már jó pár blog beszámolt, legutóbb a BP nemrég megjelent energiastatisztikái kapcsán (amely mindig aranybánya az energiaszektor közgazdászainak). Az alábbi posztban a részletes adatokból is szemezgetek, hogy bemutassam a néhány dél-európai országban „utolsó pillanatban” bekövetkező ugrásszerű növekedést. A téma aktualitását mutatja, hogy az európai gyártók épp most mentek neki a kínaiaknak, piaci dömpinggel vádolva őket, miközben a Sanyo épp leépíti magyarországi gyárát. A balhék és (az európai, köztük magyar) gyárbezárások oka is nagyrészt az, hogy a last minute napelem-buli elmúltával idén csökkent a kereslet.

Világszintű boom és gyorsan csökkenő költségek

De először nézzük, mik a globális tendenciák. Valóban, a globális kapacitás és termelés robbanásszerűen nőtt, a nagylelkű támogatás (legtöbbször garantált átvételi ár) segítségével. A jelenlegi zsinór nagykereskedelmi áramár (a folyamatos 24 órás ellátás ára) 50 euró/MWh szint körül mozog, míg 200 euró/MWh-t jóval meghaladja a napelemekkel előállított villany bekerülési költsége (’levelized cost’, az szint, ami ahhoz szükséges, hogy a beruházások megtérüljenek). Ráadásul a napenergia nem áll mindig rendelkezésre, és nehezen előre jelezhető. Valakinek meg kell fizetni az árkülönbséget: vagy a fogyasztóknak, vagy áttételesen az adófizetőknek.

Forrás: BP Statistical Review of World Energy, 2012

A megújuló energiatermelés célja a szén-dioxid-kibocsátás csökkentése kell, hogy legyen. Azonban, ha a napenergia és a nagykereskedelmi áramár közötti különbséget lefordítjuk CO2-elhárítási költségre (tehát, hogy mekkora CO2 ár kompenzálná a magasabb napenergia-költséget), jóval 200 euró/tonna feletti értéket kapunk. Ha ezt összehasonlítjuk a jelenlegi 7 euró/tonnás piaci CO2 árral, vagy a jó pár 50 euró/tonna alatt elérhető egyéb elhárítási lehetőséggel, a napenergia még mindig extrém mód drága módja a szén-dioxid-kibocsátás csökkentésének.

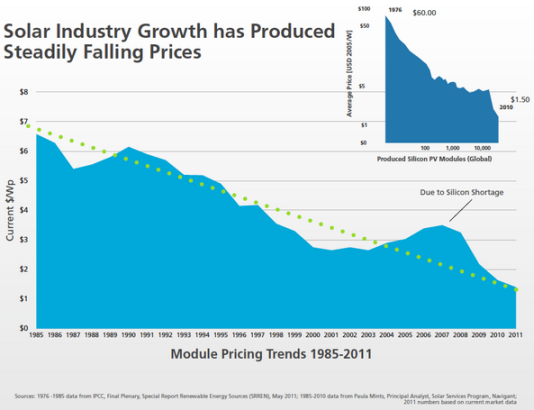

Tehát a napelem-ipar fő mozgatója még mindig az állam. Közben azért a technológia is gyorsan fejlődik. Erőteljes költségcsökkenés volt megfigyelhető az elmúlt években, miközben a napelemek hatékonysága nőtt. Ennek oka nem utolsósorban a fejlődő országokban, pl. Kínában megjelenő olcsóbb napelem-gyártás volt. Ironikus módon a napelem boom közepette több nyugati napelem-gyártó ment tönkre, mert a kínai cégek olcsóbban kezdték adni a termékeiket. Részben ez állhat a magyarországi Sanyo napelem-gyár napokban bejelentett drasztikus leépítése mögött is.

forrás: Climate progress

Ha a költségcsökkenés így folytatódik, a napenergia egy évtizeden belül támogatások nélkül is versenyképes lehet a nagykereskedelmi piacon. De amint megépül egy kapacitás, berögzül az akkori (magas) árkörnyezet – minthogy a Napból nyert villamos energia költségének nagy része a beruházási költség. Ha három évvel ezelőtt épült meg egy napelem-panel, az kétszer annyiba került, mint ha ma épülne meg. Ez azt sugallja, hogy érdemes még pár évet várni, mielőtt belevágunk a beruházásba.

A technológia sok szószólója úgy érvel, hogy ahhoz, hogy a költségek ilyen mértékben csökkenjenek, kellenek a hatalmas termelési támogatások: először támogatni kell az iparágat, hogy az nagyobb és hatékonyabb legyen. Eddig még nem találkoztam olyan tanulmánnyal, ami ezt a vélekedést alátámasztotta volna. Épp ellenkezőleg, a napelem-árak a 90-es években ugyanolyan ütemben csökkentek, jóval kisebb támogatás és lassabb növekedés mellett, mint mióta a támogatások felfutottak. (A napelem árak megfeleződtek a 90-es években, utána 2011-ig újra megfeleződtek, míg a napenergia-termelés évi 10%-kkal nőtt 1990 és 2001 között, majd évi 45%-kal(!)2001-től 2011-ig.)

A magas támogatások kezdete előtti időszakban történt ugrásszerű költségcsökkenés azt sugallja, hogy a napelem-árak hasonló mértékben estek volna akkor is, ha nem lettek volna ilyen nagymértékű támogatási programok (igaz, ezt sajnos szinte lehetetlen utólag igazolni). Mindenesetre a termelés támogatása helyett a kutatás-fejlesztésre fordított összeggel biztosan jóval hatékonyabban lehet csökkenteni a technológia költségeit.

Megéri várni, különösen, ha a költségek a kiskereskedelmi árak közelébe kerülnek

A napelemek nagy része kis kapacitású (pl. háztetőre szerelt) és kisfogyasztókat szolgál ki. A napelem-árak csökkenésével, a napenergiával nyert áram költsége egyes helyeken (pl. Olaszországban és Németországban) közelíti a kiskereskedelmi áramárat (angol szakszóval „grid parity”, hálózati paritás). Abban a pillanatban, amikor már nem kell külön támogatni a háztetőre szerelt napelemeket, drámai változások következnek be. Ezt a pontot közelebb hozta az a tény, hogy a kiskereskedelmi árak megnőttek a megújulók támogatása miatt. Németországban például a támogatás közel hasonló nagyságrend, mint maga a nagykereskedelmi áramár. (A poszt utáni keretes részben kicsit részletesebben is írok a „hálózati paritásról”.)

Ha a költségek ilyen gyorsan csökkennek, és a fordulópont („hálózati paritás”) is közel van, nem szabad elsietni a nagy kapacitások kiépítését, ami hatalmas kvázi-közpénz elköltését is jelent a jövőben.

Olaszország és Görögország nem tudott várni

A napenergia közelmúltbeli története olyan periódusokkal tarkított, amikor egy-egy országban hirtelen, pár évig tartó extrém növekedés indult be. Ennek oka jórészt a gyors költségcsökkenés: ha a támogatások szabályozását lassan (vagy nem) igazítják a költségcsökkenésekhez, az hatalmas megtérülést biztosít a beruházóknak. Az állami bürokrácia általában nem rendelkezik naprakész információkkal a napelemek árcsökkenéséről – a beruházás a támogatott szektorba egyes esetekben szabályozási arbitrázsnak mondható (ha megengedők vagyunk), máskor „state capture”-nek (ha nem vagyunk annyira megengedőek). Németország a 2000-es évek elején, Spanyolország a pénzügyi válság előtt két jó példa erre, mindkét helyen 5 évig is eltartott a 100% feletti átlagos éves növekedés a szektorban.

Forrás: BP Statistical Review of World Energy, 2012

Azt gondolhatnánk, hogy a jelenleg dúló adósságválságban a bajban levő dél-európai országok 2011-re már rég visszafogták a megújuló-támogatásokat.

Hát, nem egészen. Olaszország világszinten is a legnagyobb napelem-piac volt tavaly, a világon épült kapacitások harmada (31,6%-a) ott valósult meg. Olaszországban egyetlen év alatt 9 GW kapacitás épült, megnégyszerezve a beépített teljesítményt. Ez a kapacitás nagyjából 8-9 nagy nukleáris blokkénak felel meg, azzal a különbséggel, hogy a napelemeknek jóval kisebb, 20-25% a rendelkezésre állása. A költség 20 milliárd euró (vagy valószínűleg annál is több.)

Talán még meglepőbb, hogy 2011-ben az államcsőd szélén álló Görögország is megnyomta a napenergia-programját, a beépített kapacitás megháromszorozódott, elérte a 600 MW-ot, valószínűleg 1 milliárd euró feletti költségen. Mindkét ország sok napsütést kap, ilyen arányú növekedést azonban a természeti adottságok önmagukban nem indokolnak, szükség volt hozzá az eltúlzott támogatásokra.

A fenti költségbecslések „normális” beruházási költségeket vesznek alapul (1,5 USD/W napelem ár és hasonló egyéb installációs költség). A tényleges költségek valószínűleg jóval nagyobbak, ha meggondoljuk, hogy egy év alatt ekkora kapacitás kiépítése biztosan szűk keresztmetszeteket okoz az ellátási láncban. A kevés szak-szerelőcég valószínűleg vagyonokat keresett a felpörgött üzleten. Csakúgy, mint azok, akik elég jó kapcsolatokkal rendelkeztek, és így hamar jutottak engedélyekhez.

A gyorsaság különösen fontos volt – mindenki gyanította, hogy a bő esztendők nem tartanak sokáig a pénzügyi krízis közepette. Valóban, 2012-re már jelentősen szűkítették a támogatási programokat, például Olaszországban. Tavaly viszont a kiugró garantált árak miatt még magas költségek mellett is megérte napelemeket üzembe helyezni. Ám épp a rendszer magas összköltsége miatt valószínű volt, hogy az nem fenntartható; annál kevésbé fenntartható, minél többen szállnak be. Mindenkinek gyorsnak kellett lenni, hogy még az elsők között bekerüljenek a rendszerbe. Ilyenkor senkit sem érdekel, hogy olcsón helyezze üzembe a napelemeket…

A napenergia felfuttatása a krízisben lévő országokban jóval többet árul el ezen országok politikai gazdaságtanáról, semmint az energia-szektorukról. Eddig is tudtuk, hogy a kormányaik nem jó gazdák, ha költekezésről van szó, nem volt ez másképp a napenergiával sem. És jó páran nagy pénzeket kaszáltak az ügyön.

A Münchausen-trükk: „Grid parity” (a kiskereskedelmi árak elérése)

Az, hogy mikor csökkennek a napenergia-költségek a kiskereskedelmi áramár szintjére („grid parity”), az üzembeállítás költségén kívül három dologtól is erősen függ: a kiskereskedelmi áraktól, a napsugárzás mértékétől, és a projekt elvárt hozamától. (Számításokhoz hasznos lehet ez az oldal.)

A csavar a dologban, hogy a kiskereskedelmi árakat jelentősen befolyásolja, hogy mennyit fizetnek a fogyasztók a korábban telepített megújulók támogatására. Ahogy a támogatások növekedése felnyomja a kiskereskedelmi árat, egyre több fogyasztó akar kiszállni, és inkább a saját napelemét üzembe helyezni, a nagykereskedelmi kapacitásokat feleslegessé téve. Németországban például mára óriásira duzzadtak a támogatások, az áramárakban 35 euró/MWh jut a megújulók támogatására, ami hasonló nagyságrend, mint maga a nagykereskedelmi ár. Így a korábbi megújuló-beruházások előrehozták azt a pontot, amikor a fogyasztóknak megéri váltani (mint a mesebeli Münchhausen báró, aki a hajánál fogva kihúzta saját magát a mocsárból). Németországban és Olaszországban például ez a pont mostanában kezd eljönni. Németországban az alacsony kamatkörnyezet is segít (Olaszországban viszont már nem).

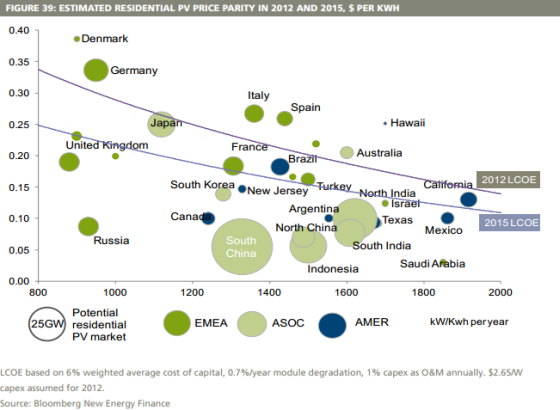

Az alábbi ábra a Bloomberg New Energy Finance-től azt mutatja, hogy 6%-os tőkeköltség mellett már 2012-ben megéri támogatás nélkül is a lakosságnak a napelemek felszerelése. (A vízszintes tengelyen a napsugárzás mértéke, a függőleges tengelyen a kiskereskedelmi áramár szerepel. Jelenleg ezen feltételezések mellett azokban az országokban éri meg a napelem, amely a 2012-es vonal felett vannak – ami a jelenlegi költségszintet mutatja.)

Forrás: Bloomberg New Energy Finance

A magas kiskereskedelmi ár Németországban, Olaszországban és Spanyolországban egyrészt a magas megújuló-támogatások eredménye, másrészt valószínűleg hozzájárul a kiskereskedelemben az alacsony szintű verseny is. Ahogy a napelem egyre nagyobb konkurenciát jelent, úgy valószínűleg lefele nyomja a kiskereskedelmi árakat is. Ez elsősorban Németországban következhet be, ahol sokan tudnak saját megtakarításból beruházni, és ott a 6%-os vagy azt meghaladó hozam is vonzó lehet.

Ajánlott bejegyzések:

A bejegyzés trackback címe:

Kommentek:

A hozzászólások a vonatkozó jogszabályok értelmében felhasználói tartalomnak minősülnek, értük a szolgáltatás technikai üzemeltetője semmilyen felelősséget nem vállal, azokat nem ellenőrzi. Kifogás esetén forduljon a blog szerkesztőjéhez. Részletek a Felhasználási feltételekben és az adatvédelmi tájékoztatóban.