A Nabucco jó ötletnek tűnt 10 éve. De azóta alaposan megváltozott a világ.

Egy gázvezeték-projekt acélból és azon országok politikai stabilitásából áll össze, amelyeken a vezeték átmegy. Mindkét összetevő drágább lett az utóbbi 10 évben, míg az alternatívák könnyebben elérhetővé váltak.

A Nabucco csővezeték minden szempontból nyerő ötletnek tűnt 2002-ben, amikor a terve megszületett. A gazdasági érvek mellette szóltak: a megelőző 10 évben az EU gázfogyasztása 45%-kal emelkedett (ez volt az az időszak, amikor rohamtempóban adták át Európában a gázerőműveket, például az Egyesült Királyságban), és az előrejelzések hasonló növekedési ütemeket vetítettek előre. A Nemzetközi Energiaügynökség 2002-ben 33%-os növekedést jelzett előre az európai OECD országok gázfogyasztására 2000 és 2010 között, és további 25%-ot 2010 és 2020 között (lásd a 2002-es World Energy Outlookot). Az európai gázforrások kimerülőben voltak, tovább növelve a várt importigényt. Komoly viták voltak arról, hogy Oroszország képes lesz-e egyáltalán kielégíteni a magasabb importkeresletet, és – ha ki tudja elégíteni –mik lehetnek a politikai következményei a növekvő függőségnek. Senki nem kérdőjelezte meg azt, hogy a gázt az olajhoz indexálva fogják árazni, és a vezetékhez szükséges acél ára 50%-kal volt alacsonyabban, mint most (Kínában még éppen csak elkezdődött az építési boom).

Politikai érvek is voltak: az EU és az USA is csökkenteni szerette volna Európa és a volt Szovjet tagállamok függőségét Oroszországtól. Törökország szoros amerikai szövetséges volt a régióban, amely nemsokára a csatlakozásról tárgyalhat majd az EU-val.

Mindent összevetve tökéletes megoldásnak tűnt egy olyan csővezeték, amely azeri (és egyéb, kissé ködösen hagyott forrásból) gázt szállít Ausztriába. Megszületett a Nabucco terv.

Összefoglalva a Nabucco egyszerre tudta volna az alábbiakat:

- Európa növekvő gázdeficitjét megoldani

- Kereskedelmileg vonzó lenni a konzorciumi partnereknek…

- …miközben olcsó gázt szállít az Európai országoknak…

- …és diverzifikálja azok gázbeszerzési forrásait, csökkentve az orosz függőséget…

- …valamint egy nyugati eladási lehetőséget biztosít az azeri gáznak…

- …ami gazdaságilag és politikailag a Nyugathoz (és nem Oroszországhoz) köti Azerbajdzsánt.

Elfújta a szél…

Ha előretekerjük a filmet a mához, azt látjuk, hogya világ alaposan megváltozott. (az alábbiakban csak nagyon vázlatosan foglaljuk össze ezeket a változásokat, de korábbiakban ezek jó részéről már részletesebben is írtunk itt a blogon, lásd a linkeket szövegben).

Először is a jelenlegi gazdasági válság nyilvánvalóvá tette, hogy még az EU országok gazdasági és politikai stabilitását sem lehet teljesen biztosra venni, nem beszélve az EU-n kívüli országokról. A kormányokat és rezsimeket mostanában néha erőszakosan leváltják, vagy a kormányok változtatják meg visszamenőleg a körülményeket vagy csak egyszerűen csődbe mennek. A kemény idők kemény kormányokat eredményeznek, ebből pedig magasabb politikai és gazdasági kockázat következik, különösen azon beruházások számára, amelyek megtérülési ideje hosszú, és ahol az eszközöket nem lehet csak úgy arrébb vinni.

Másodszor, a gazdasági körülmények is drámaian megváltoztak a 10 évvel ezelőttihez képest. Az európai gázkereslet sokkal alacsonyabb, a kínálat pedig sokkal magasabb, mint arra 10 évvel ezelőtt a legtöbben számítottak.

Opera: Drágám, a Nabucco összement!

Opera: Drágám, a Nabucco összement!

Az a két fránya dolog: a kereslet meg a kínálat…

Az európai gázkereslet és a gazdaság kilátásai párhuzamosan romlottak. A 2011-ig tartó 11 évben az európai gázkereslet növekedése csak 10% volt. 2010 nagyon hideg volt Európában, és még ekkor is csak 20%-kal volt magasabb a fogyasztás 2000-hez képest. És a gazdasági stagnálás az előrejelzéseket is sokkal pesszimistábbá tette. A 2012-es World Energy Outlook egy kövér 3%-os előrejelzést ad a 2010-20 közötti gázfogyasztás növekedésére, és még ez is egyre inkább irreálisnak tűnik. A mi érzésünk az, hogy a következő évek előrejelzései tovább módosulnak majd lefelé, és ezen időszakban valószínűleg csökkenést fogunk látni az európai gázfelhasználásban.

A földgáz keresletét több dolog is kikezdte az utóbbi 10 évben. A gázt nagyjából két dologra használják: áramtermelésre és fűtésre. Az áramtermelésben a megújulók Európában a semmiből váltak jelentős erővé az utóbbi 10 évben, részben kiszorítva a gázkeresletet. Ehhez társult még az, hogy az amerikai olcsó gáz kiszorította az ottani szénfelhasználást az erőművekből, és lenyomta a nemzetközi szénárakat. Ennek az lett az eredménye, hogy az utóbbi években a szén kiszorította Európából az itt még relatíve drágább gázt. A zöld kezdeményezések többek között jobb hőszigetelést eredményeznek, ami csökkenti a fűtés gázigényét. Az alacsonyabb növekedési pálya pedig alacsonyabb felhasználást jelent az iparban, ha egyáltalán itt is sikerül elérni valami növekedést.

A kínálati oldalon a változások, ha lehet, még drámaiabbak voltak. Mára úgy tűnik, hogy rengeteg gáz van a világban. Ott a nem-konvencionális gáz Amerikában (ennek egy részét nemsokára exportálják majd), és voltak hagyományos felfedezések Kelet-Afrikában, a Földközi tenger keleti részén és sok más helyen. Még az is lehet, hogy a végén az európai gáztermelés is emelkedni fog a nem-konvencionális források miatt, a jelenlegi palagázzal szembeni szórványos politikai ellenállás dacára is. A potenciális gázforrások közül sok kényelmesebb helyen van, mint Azerbajdzsán.

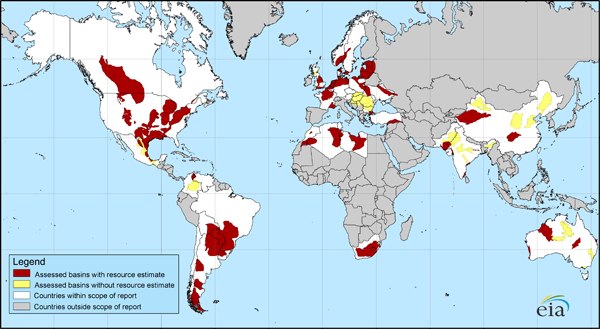

Nem csak Amerikában lehet palagáz. Forrás: EIA.

Nem csak Amerikában lehet palagáz. Forrás: EIA.

A Nabucco részben Oroszország ellen irányult. De a kereslet és kínálat változásai miatt az egyoldalú orosz gázfüggőség Európa egésze számára ma sokkal kisebb fenyegetés, mint korábban. Egyre inkább Oroszország is belátja ezt, de persze a piaci erejüket nem fogják harc nélkül feladni.

Cseppfolyós gáz Európának

A globális gázbőség szállítási infrastruktúra nélkül nem sokat ér, azonban itt is csendes forradalom bontakozott ki az utóbbi 10 évben. Európa hatalmas mennyiségű tárolási és cseppfolyós gáz (LNG) import kapacitást épített fel, és a bővítések még nem fejeződtek be. Ha az építés alatt lévő LNG importkapacitásokat is beszámoljuk, akkor az EU cseppfolyós gáz import kapacitása az összes import kb. 2/3-ára rúg. Ez a Nabucco eredetileg tervezett maximális kapacitásának hétszerese! Ha egy extrém esetben az EU az összes LNG és észak-afrikai valamint norvég importkapacitását kihasználná, akkor nem kellene behoznia orosz vezetékes gázt. Ez jelenleg persze a gyakorlatban nem lenne kivitelezhető - az EU-nak magához kellene vonzania a világ LNG kereskedelmének a 2/3-át, szemben a jelenlegi kevesebb, mint 1/3-dal. De jelzi, hogy milyen jelentősek ma már az európai LNG import kapacitások. És azt is mutatja, hogy mennyi hely van még addicionális versenyképes cseppfolyós gáz export projekteknek…

Az LNG jóval kevésbé politizált formája a gázszállításnak, mint a csővezetékek, és éppen emiatt tűnik vonzóbbnak. Az LNG-kereskedelem nagyobb hányada még ugyan bilaterális szerződések alapján történik, de a kereskedelem egyre növekvő hányada elérhető azonnali árazással. Ha egy szállító bármilyen okból kiesik, akkor könnyedén beléphet helyette egy másik. Ugyanez vonatkozik a felhasználókra – sokkal kevésbé jellemző a kölcsönös egymásra utaltság (és zsarolási potenciál) mint a csővezetékek esetében. Amikor a politikai stabilitás globálisan is egyre szűkösebb erőforrássá válik, akkor ez a függetlenség nagyon hasznos tulajdonság. A csővezetékek olyanok, mint a központi műsoradók: centralizáltak, szabályozottak és sebezhetőek. A cseppfolyós gáz kereskedelme olyan, mint az internet: decentralizált és robusztus.

„Ha a tények megváltoznak, megváltoztatom a véleményemet. Ön mit tesz ilyenkor, uram?”

Elszálló költségek, potenciális politikai és gazdasági instabilitás a szállítási útvonalon, addicionális gázforrások máshol és a kiépülő LNG import infrastruktúra Európában mind a Nabucco ellen szólnak. Ezzel szemben egyetlen olyan tényező sem akadt, amely a projekt javára változott volna meg. Ja, és azt említettük már, hogy a gazdasági válság miatt a nagy és kockázatos beruházási projektek számára rendelkezésre álló tőke szűkösebb és drágább lett?

Nekünk nem tűnik úgy, hogy a Nabucco egy vonzó befektetés lenne. De ez persze csak a magánvéleményünk.

Ha tetszett a poszt, kövesd a Guruló hordó blogot Facebook-on, vagy iratkozz fel hírlevelünkre!

Ajánlott bejegyzések:

A bejegyzés trackback címe:

Kommentek:

A hozzászólások a vonatkozó jogszabályok értelmében felhasználói tartalomnak minősülnek, értük a szolgáltatás technikai üzemeltetője semmilyen felelősséget nem vállal, azokat nem ellenőrzi. Kifogás esetén forduljon a blog szerkesztőjéhez. Részletek a Felhasználási feltételekben és az adatvédelmi tájékoztatóban.