Az év végének közeledtével egy négyrészes sorozatban az év energiapiaci eseményeit foglaljuk össze. Ennek utolsó felvonása a petrolkémiában történteket ismerteti.

A többi olajipari indikátorhoz hasonlóan a petrolkémiai árrés is megsínylette a koronavírus világjárvány keresletromboló hatását, még ha kisebb mértékben is, köszönhetően a csomagolóanyagok, orvosi eszközök és maszkok iránti kimagasló keresletnek. 2021-ben azonban itt is fordult a kocka és tavasszal soha nem látott szintre emelkedett a marzs.

|

|

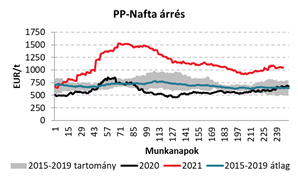

Főbb petrolkémiai árrések alakulása

Forrás: ICIS, Platts, ECB

Az év első harmadában három eseménynek köszönhetően a petrolkémiai árrések rekord szintre emelkedtek. Az év elején nagyon megugrottak a nem várt gőzkrakkoló leállások, aminek a csúcspontja a február végi texasi leállás volt, amikor a hideg időjárás miatt álltak le az eszközök. Emellett a kereslet is nagyon erős volt ebben az időszakban.

A legnagyobb hatással azonban az ellátási láncban tapasztalt fennakadások voltak. A mi várakozásaink szerint is ennek csak egy átmeneti faktornak kellett volna lennie, de ebben a kérdésben tévedtünk, hiszen a mai napig szerepet játszik. Az ellátási lánc problémái megemelik a szállítási költségeket és emiatt az arbitrázslehetőségek megjátszása nehezebbé válik. Mivel Európa importra szorul – amit jelentős részben ázsiai termelők elégítenek ki – ezért a szállítási költségek jelentős szerepet játszanak az európai jegyzésárak meghatározásában. Normális esetben az ázsiai és európai árak együtt mozognak, azonban magas szállítási költségek esetén elválik egymástól a két piac. 2021-ben is ezt tapasztaltuk: az európai piacokon ki kellett fizetni a termék „normál” árát, plusz a magas szállítási költségek miatti felárat is.

Április óta azonban az Európában jellemzően használt alapanyaghoz (nafta) viszonyított árrés csökkenő trendet mutat. Ez két okra vezethető vissza. Egyrészt a piaci szereplők – a kezdeti sokk után – alkalmazkodtak a magasabb szállítási költségekhez és az ellátásilánc zavarokhoz, ezért az Ázsia-Európa árrések szűkülni kezdtek, annak ellenére, hogy a kereskedelem nem normalizálódott. Másrészt a naftaárak is folyamatosan nőttek – köszönhetően a Brent ár emelkedésének – ezért alapanyag oldalról is szűkült a szegmens profitabilitása, ami még így is messze meghaladja a járvány előtti szinteket.

Hogy mit hozhat 2022? Jelenlegi tudásunk szerint a petrolkémiai árrések 2022-ben tovább fognak szűkülni. Az ellátási lánc gondok enyhülését várjuk főleg az év második felétől, tehát a piaci szereplők alkalmazkodásán túl a kínálati fundamentumok javulását is várjuk. Emellett keresleti oldalon remélhetőleg az egészségügyi eszközökre már kisebb szükség lesz jövőre, míg a pandémia utáni visszapattanás – a finomított termékekhez hasonlóan – is kifulladóban van.

***

Év végi összefoglalóink a kőolaj- és gázpiacokról, valamint a finomításról.

Ajánlott bejegyzések:

A bejegyzés trackback címe:

Kommentek:

A hozzászólások a vonatkozó jogszabályok értelmében felhasználói tartalomnak minősülnek, értük a szolgáltatás technikai üzemeltetője semmilyen felelősséget nem vállal, azokat nem ellenőrzi. Kifogás esetén forduljon a blog szerkesztőjéhez. Részletek a Felhasználási feltételekben és az adatvédelmi tájékoztatóban.