Ne építs atomerőművet, ha nem tudod, hogy egy ezres ma többet ér, mint két év múlva – ez a rövid tanulság az atomos posztunkra érkezett kommentek egy részéből. (Sőt, ne ruházz be egyáltalán, inkább bízd ránk a pénzedet!*) A másik tanulság, hogy szükség lenne részletes, nyilvános és transzparens számításokra arról, hogy kinek mennyibe kerülne egy Paks-bővítés. Még mielőtt az egészbe belevágunk.

*Nem tekinthető pénzügyi ajánlatnak. A kockázatokról és mellékhatásokról kérdezze meg uzsorását és gyógyszerészét;)

Zsoldos István és Vargha Péter Simon írása

Kaptunk hideget-meleget a múltkori „Nekünk atom kell” című posztunkra. A reakciók egy részéből, meg az egész atomvitát követve az derült ki számunkra, hogy sokaknak nem világos, hogy a pénznek úgynevezett időértéke van. Az értékéről nem is beszélve (hogy nem fán terem stb.), de ebbe már tényleg ne menjünk bele. Előre is bocs mindenkitől, akinek ez unalmas – ők ugorják át a keretes részt.

Többet ér ma egy ezres, mint két év múlva - a pénz időértéke

Ha most elköltök 1.000 forintot, akkor vagy

a) elesek attól a kamattól, amit akkor kapnék, ha nem költöttem volna el, hanem betetettem volna a bankba (vagy más befektetési formába) vagy

b) eleve hitelt kellett felvennem, hogy elkölthessem, aminek viszont kamata van. Mondjuk jövőre már 1.070 forintot kell visszafizetnem (7%-os kamat).

Ezért a mai 1.000 forint értéke több, mint az egy év múlva megkapott 1.000 forint értéke. Mondhatjuk pl., hogy a mai 1.000 forint jövőbeli értéke 1.070 forint. (Ez nem csak az infláció miatt van így, az infláció, a pénz vásárlóerejének változása mellett a pénz elköltéséről való átmeneti lemondás miatt – többnyire – reálkamatot, a pénzromláson kívüli többlet kamatot is kell fizetni.)

Egy példa: Ha vettél egy festményt két éve 2 millióért és eladtad most 1 millióért akkor nem 1 milliót buktál rajta, hanem ennél többet: elbuktad azt a kamatot is, amit azóta kaptál volna, ha betetted volna a bankba. Lásd még részletesebben kifejtve, példákkal itt.

"Nem, nem döntheti el a piac..." Forrás: andertoons.com

"Nem, nem döntheti el a piac..." Forrás: andertoons.com

Hogy jön mindez az atom-építés költségéhez? Úgy, hogy a fenti hibát, a pénz időértékének figyelmen kívül hagyását az új atomenergia költségének számításakor is sokan elkövetik: „Most beruházunk X-et, ez élete során termel nekünk Y mennyiségű áramot. Akkor egységnyi áram költsége X/Y, ugye?” Hát nem. Épp azért, mert a pénzt (iszonyú sok pénzt) előbb be kell ruházni, a „hozamait”, a megtermelt áramot pedig csak bizonyos idő múlva élvezhetjük. Minél később kapok meg egy kWh áramot, annál kevesebbet ér az nekem ma, mint fogyasztónak.

Sokaknak beégett az a gondolat, hogy az atomenergia olcsó áramot termel, csak a környezetvédők nem szeretik. Az előző posztunkban pont azt mutattuk be, hogy az új atomerőművekben termelt áram nagyon drága Angliában (és Magyarországon nagy eséllyel még ennél is drágább lenne). Több kommentelő azonban ezt megkérdőjelezte a fent is bemutatott egyszerű számolgatásokkal.

Most akkor két eset lehetséges: az atomenergia tényleg elképesztően olcsó, látható ez egy egyszerű osztásból is, mi nem tudunk pénzügyi modellt csinálni és a magánszektor egy összeesküvés keretében nem akar magától atomerőműveket építeni, csak ha a piaci áramár kétszeresét garantálja neki az állam. A másik lehetőség, hogy mégsem annyira olcsó az atomenergia…

Olkiluoto-i új blokk: 8 éve építik, és még hol a vége? Forrás: seppo.net

Olkiluoto-i új blokk: 8 éve építik, és még hol a vége? Forrás: seppo.net

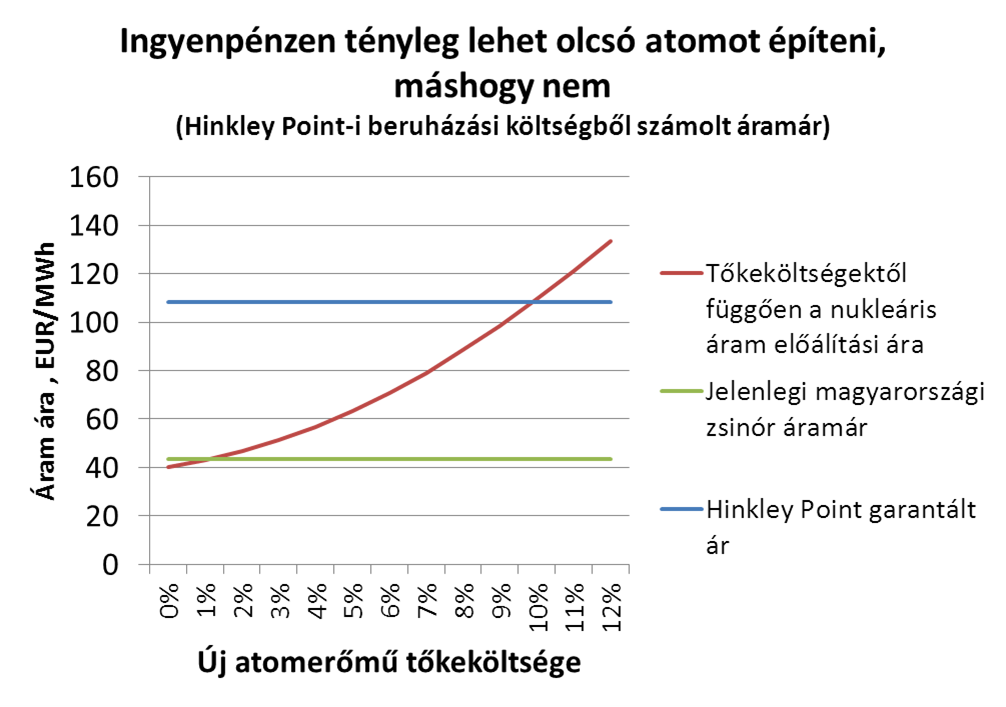

Csatolunk egy linket az MIT modelljéhez, amely alapján a gyors értékelést végeztük. Nem nagyon bonyolult a dolog, de annál azért kicsit bonyolultabb, mint hogy a beruházás jelenlegi költségét osztogassuk a jövőben összesen megtermelt áram mennyiségével… A modell elég nagyvonalú, az atomerőmű megépül 5 év alatt, költségtúllépés sincs, stb. A költségek az angol példából adottak, a paraméterekkel lehet játszani, a legfontosabb a tőkeköltség. Nekünk például az jön ki, hogy ha valaki 0%-on finanszírozná a beruházást, akkor valamivel a mai piaci árak alatt tudna termelni az angol atomerőmű…

Kap a magyar állam vagy az MVM 0%-on hitelt bárkitől is? Nem. Van emellett egy atomerőmű építésében akkora kockázat, ami az állampapírhozamoknál is jóval nagyobb tőkeköltséget tesz szükségessé? Van. Az EDF nyilatkozata szerint 10% az elvárt hozama az angliai projektre. Nem meglepő módon ekkora tőkeköltség mellett a modellünkben is nagyjából az EDF számára garantált áramárat ad eredményül.

Forrás: saját számítások az MIT modellje alapján, HUPX.

Forrás: saját számítások az MIT modellje alapján, HUPX.

A modell 40 évnek tételezi fel az atomerőmű életét, de mielőtt ebbe bárki belekötne, (mondván, hogy az erőmű mondjuk akár hatvan évig is működhet majd), egyrészt az élettartam meghosszabbításához nagy eséllyel további beruházásokra lesz szükség 40 év után, másrészt a diszkontálás miatt nem nagyon számít az áram árában, hogy mi történik ennyi idő után. Itt megint megismételnénk, hogy a jövőbeni pénz kevesebbet ér, mint a jelenlegi, és minél távolabb van a jövőben, annál kevesebbet.

Az teljesen más kérdés, hogy már meglévő atomerőműveket milyen folyó költséggel lehet üzemeltetni – ezek a számok tényleg nagyon alacsonyak, és ezeket kell figyelembe venni akkor, amikor el akarjuk dönteni, hogy egy már létező atomerőművet érdemes-e működtetni (ha eltekintünk a környezeti kockázatoktól, akkor a válasz mindig az, hogy igen). A már bele fektetett tőkének nincs alternatív hasznosítási lehetősége, paintball-pályának jó lenne, csak ott a hozam egy kicsit alacsony… Azonban az új erőművek értékelésekor nagyon fontos, hogy a tőkeköltséget elszámoljuk, és hogy jól számoljuk el, mert különben könnyen téves következtetésekre juthatunk.

Ha tetszett a poszt, kövesd a Guruló hordó blogot Facebookon!

Vagy iratkozz fel hírlevelünkre!

Ajánlott bejegyzések:

A bejegyzés trackback címe:

Kommentek:

A hozzászólások a vonatkozó jogszabályok értelmében felhasználói tartalomnak minősülnek, értük a szolgáltatás technikai üzemeltetője semmilyen felelősséget nem vállal, azokat nem ellenőrzi. Kifogás esetén forduljon a blog szerkesztőjéhez. Részletek a Felhasználási feltételekben és az adatvédelmi tájékoztatóban.