Jövő héten újra összeülnek az OPEC+ államok illetékesei, hogy a márciusi termelési kvótákról egyeztessenek. A sok éves csúcson lévő olajárak ismeretében nem lenne meglepő, ha folytatnák az augusztus óta tartó havi 400 ezer hordó/napos kvótaemelést. De vajon ez most a legfontosabb indikátor, ami meghatározza az árakat?

Az OPEC és szövetségesei augusztus óta minden hónapban napi 400 ezer hordóval emelte a termelési kvótáját. Alapvető közgazdasági intuíció alapján ennek az árak csökkenésével kellett volna járnia, minden egyéb változatlansága mellett. Ezzel szemben az előző év második felében a kőolaj világpiaci ára majdnem folyamatosan emelkedett. Sőt, a napokban a 90 USD/hordós árszintet is átlépte, ahol utoljára 2014-ben járt, még az amerikai palaolajtermelés felfutása előtt. Mi az oka ennek a látszólagos ellentmondásnak?

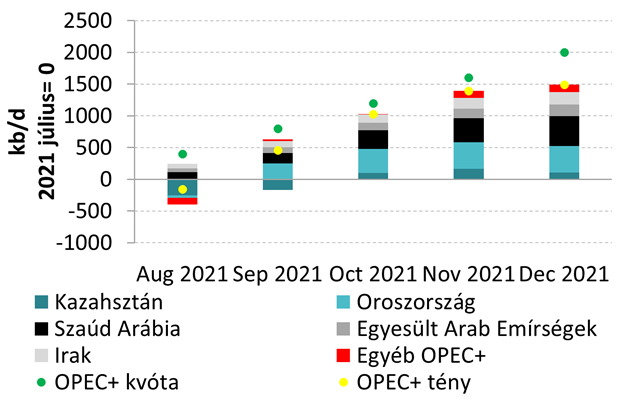

Az OPEC+ - és a főbb olajipari szereplők - bejelentései rövid távon tudják a kőolajárakat rángatni, de hosszabb távon a fundamentumok számítanak. Az utóbbi bő fél évben az OPEC+ bejelentett terveinek, ígéreteinek volt piacmozgató hatása, de lassan a farkast kiáltó fiú sorsára jutnak, mert a kommunikáció és a ténylegesen megvalósult termelésnövekedés egyre inkább elszakadtak egymástól: annak ellenére, hogy az OPEC+ havi 400 ezer hordó/napos emelést vállalt, ezt közel sem tudta teljesíteni. Mára már több, mint egy hónapos lemaradásban vannak az ígért célokhoz képest.

Az alulteljesítés nagy része korántsem szándékos. Augusztusban és szeptemberben a Tengíz olajmezőn végrehajtott karbantartási munkálatok korlátozták a kazah kitermelést. Az afrikai OPEC tagok konzisztensen kvóta alatt termeltek: Nigériában szabotázsakciók, Angolában az alulfinanszírozás korlátozta a kitermelést. A januári adatok még nem állnak rendelkezésre, de a kazah tüntetések és az Egyesült Arab Emírségek és a jemeni hútik közti konfliktusok is várhatóan negatívan hatottak az olajtermelésére.

OPEC+ kitermelés 2021 júliusi bázishoz képest

Forrás: Energy Aspects

Ezzel párhuzamosan a nem-OPEC termelés felfutása is lassabb volt a vártnál, főleg a harmadik negyedévben. Itt a legnagyobb meglepetést az amerikai palaolajtermelők okozták, akik korábban rugalmasan tudtak reagálni az áremelkedésre, az elmúlt időszak áremelkedését viszont nem követték le.

Az összességében visszafogott kínálatnövekedés miatt a járvány kitörése óta túlkeresletes az olajpiac. Ráadásul a növekvő átoltottságnak és az erős gazdasági teljesítménynek köszönhetően 2021Q2 és Q4 közt a vártnál erősebben, 3.6 millió hordó/nappal nőtt a kereslet. A Nemzetközi Energiaügynökség (IEA) januári havi riportja szerint 2021 első három negyedévében végig 1 millió hordó felett volt az olaj iránti túlkereslet, ami csak a negyedik negyedévben tudott valamelyest, 800 ezer hordó/napra csökkenni. A kereslet és a kínálat közti széles olló eredőjeként az OECD kőolajkészletek az amerikai palaforradalom óta a legalacsonyabb szintre estek vissza a Platts adatai szerint – szűk két évvel azután, hogy rekord szintre emelkedtek a koronavírus első hulláma során.

Ha valaki sokszor kiált farkast, amikor nincs veszély, akkor egy idő után már nem sietnek a segítségére. Az OPEC+ ígéretei egyre kevésbé hitelesek. Korrekcióra lenne szükség a termelésnövekedési tervben. A 90 dollár/hordós árszinteknél viszont nem valószínű, hogy változtatna üzenetén. Gyakorlatilag kényszerhelyzetben van, tartania kell a kínálatbővítési ígéretét, miközben a vis maior eseményeknek és az alulfinanszírozottságnak köszönhetően - illetve a több tartalékkal rendelkező öböl menti országok inaktivitása miatt – borítékolható, hogy még egy ideig alul fog teljesíteni.

Úgy tűnik tehát, hogy hiába akar, nem tud gyorsabban kínálatot növelni egyelőre az OPEC+ és az amerikai termelők sem aktivizálódnak olyan mértékben, mint azt a járvány előtti években láttuk. Emiatt rövidtávon maradhatnak a magas olaj- és üzemanyagárak, még ha a magyarországi üzemanyagár plafon miatt ebből az autósok talán egyelőre keveset éreznek.

Az OPEC+ azonban, ha lassan is, de folyamatosan növeli a kínálatot és a vis major események és karbantartások is valószínűleg csak átmenetileg akasztják meg ezt a trendet. Miközben a globális kereslet növekedési üteme várhatóan lassulni fog köszönhetően az omikron variáns terjedésének és a globális gazdasági növekedés várt lassulásának idén. Ahogy a mesében, előbb-utóbb jön a farkas. A piaci konszenzus a nyárra már túlkínálatot vár a piacon. Orosz-ukrán háború nélkül, a nyaralók már alacsonyabb üzemanyagköltséggel tervezhetnek.

Te mit gondolsz?

*****

Ha tetszett a cikkünk és nem szeretnél lemaradni a legfrissebb elemzéseinkről, akkor kövess minket Facebook-on és/vagy Instagram-on!

Ajánlott bejegyzések:

A bejegyzés trackback címe:

Kommentek:

A hozzászólások a vonatkozó jogszabályok értelmében felhasználói tartalomnak minősülnek, értük a szolgáltatás technikai üzemeltetője semmilyen felelősséget nem vállal, azokat nem ellenőrzi. Kifogás esetén forduljon a blog szerkesztőjéhez. Részletek a Felhasználási feltételekben és az adatvédelmi tájékoztatóban.