Megállíthatatlannak tűnik az olajár zuhanása. A jelenlegi ár azonban már alacsonyabb, mint amit év végére várunk.

45 dollárnál jár a Brent hordónkénti ára, idén is már több mint 20%-ot zuhant az ár, a tavalyi zuhanás után (tavaly nyáron volt még 115 dollár is). Szóval már túl vagyunk a 60%-os esésen. Ez a poszt csak egy rövid update. Néhol kicsit technikaibb, mint a szokásos, és inkább a rövid távra fókuszál.

Brókerek, akik az arcukat fogják. Kép: Brokers with hands on their faces blog

Sok az olaj: megint az okokról

Már többször leírtuk, most csak távirati stílusban. Az olajár zuhanása mögött fundamentális okok vannak: hirtelen túl sok lett belőle. Lassul a kereslet, és Amerika ontja a palaolajat. A szaúdiak pedig nem csökkentik a termelésüket.

Olvasd el legutóbbi írásunkat róla: Zuhanó hordók: kiborult az olajbili

Meddig zuhannak az árak?

Ezt is leírtuk már: nem tudjuk, rövid távon nincs padló, ami megállítsa, mert a kereslet és a kínálat sem reagál nagyon érzékenyen az árakra. Még mindig eshetnek tovább. De a jelenlegi árszint mellett már igen drasztikus változások várhatók. Nagyjából mindenki behúzza a satuféket a beruházások terén. A legnagyobb akut kérdés, hogy mi lesz a zuhanás strukturális okával, a palaolajjal.

Mennyire esnek vissza a palaolaj beruházások?

A palaolaj-termelés más, mint a hagyományos: minden egyes új kút termelése nagyon gyorsan lecsökken. Ezért ahhoz, hogy a termelés fent maradjon, rengeteg új kutat kell folyamatosan fúrni.

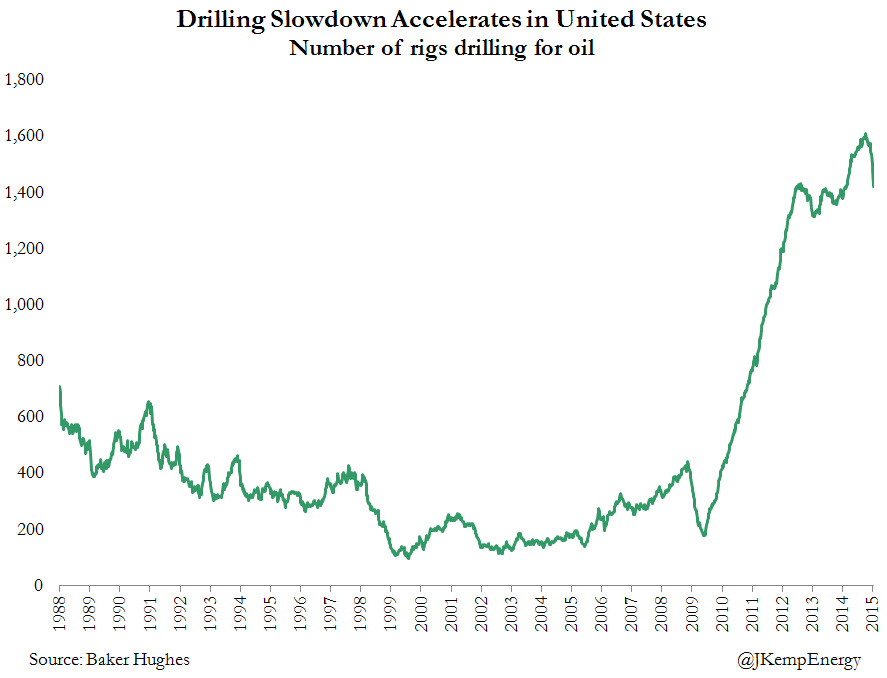

Márpedig a jelenlegi árszinteken ez már nem éri meg. Egyszerűen leállítják a beruházásokat: az Amerikában olajtermelésre használt fúrótornyok száma már több mint 10%-kal csökkent, és minden jel szerint tovább csökken majd.

Zuhan az olajfúrótornyok száma, de még mindig elég magas. Forrás: John Kemp/Reuters

Azonban a termelést még egy ideig viszi a lendület: a korábban megfúrt és most termelésbe álló kutakból (és a leszerződöttekből, ahol már mindenképp befejezik a beruházást), még egy ideig tovább nő a termelés. 2015 második felére, év végére azonban már csökkenhet a termelés is. Ha csökken a termelés, enyhül a túlkínálat és emelkedhetnek az árak. Ezért úgy gondoljuk, hogy év végére a jelenleginél magasabb lehet az olaj ára – és a határidős árak is erre „fogadnak”.

Sokszor kérdezik tőlünk, mekkora a palaolaj-kitermelés teljes költsége hordónként, mi az az árszint, ami mellett visszajönnek a beruházások. Sajnos ezt a jelenlegi helyzetben még a korábbinál is nehezebb megmondani, ugyanis az árzuhanás miatt valószínűleg a költségek is jelentősen esnek: Még mindig jobban megérheti mondjuk feleannyiért fúrótornyot bérbe adni, mint állni hagyni. Hogy mennyire rugalmasan csökkenthetők a költségek, az viszont nem világos. Emellett a hatékonyság is folyamatosan nő, ahogy egyre fejlődik a technológia. A benyomásunk szerint összességében valószínűleg a korábbi 70-90 dollárról 50-70 dollárra eshettek a full-cost palaolaj-költségek (de ezek még így is jelentősen szórnak és bizonytalanok).

Mi lesz a „felesleges” olajjal? Tárolás szárazföldön és tengeren

A szaúdiak és az OPEC nem csökkentette a termelését: a kínálat rövidtávon sokkal többel nő, mint a kereslet. A kettő közötti különbséggel (ami alsó hangon napi 1,5 millió hordó) pedig kezdeni kell valamit. Ez a „valami” az, hogy valakik készletet építenek olajból.

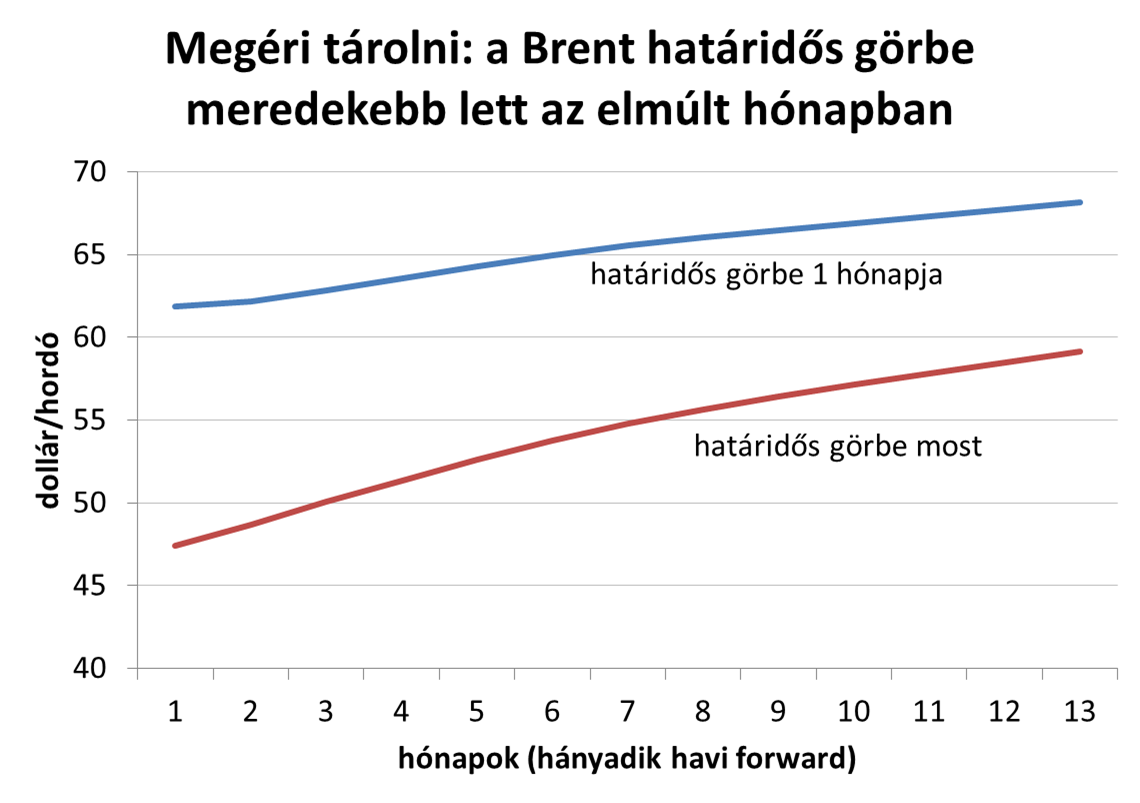

A piac úgy tudja ösztönözni a készletépítést, ha a határidős árak magasabban vannak, mint a jelenlegi árak. Ekkor a kereskedők megveszik az azonnali piacon az olajat, betárolják, és el is adják a határidős piacon. Az, hogy ez megéri-e, és mennyire, attól függ, hogy mekkora a különbség a fél-egy év múlvai árakhoz képest: megéri –e például belőle készletet finanszírozni, tárolót vagy hajót bérelni.

Így néz ki "most" a határidős görbe. Adatok: Bloomberg. A "most" tegnap volt, azóta is estek az árak.

Az utóbbi időben a határidős piac meredekeségét ez a szükségszerűség vezette: csak akkor állt helyre valamennyire a piaci egyensúly, ha a határidős piac relatíve magasabb árai ösztönöztek a készletépítésre.

Ugyanez történt a legutóbbi árzuhanásnál 2008 végén is: akkor annyira esett a kereslet, hogy az egyensúly helyreállásához nem csak az OPEC jelentős termelés-csökkentésére volt szükség, hanem arra is, hogy egy csomó tankert egyszerűen megtöltsenek és kiküldjenek a tengerre, és ott hagyják egy ideig.

Az utóbbi hetekben az időbeli árkülönbözet jelentősen nőtt: az azonnali árak jobban zuhantak, mint a határidősek. Jelenleg az egy éves árkülönbözet már jócskán meghaladja a 10-11 dollárt, ami számításaink szerint nagyjából ott van, ahol (a jelenlegi árak, és alacsony kamatok mellett) már megéri tankert bérelni, készletet finanszírozni. El is kezdtek masszívan olajat betárolni.

(Technikai megjegyzés: a határidős piacon előre eladott tárolás nem spekuláció, hanem arbitrázs: csak akkor csinálják, ha a határidős árak alapján lefedezik magukat: most vesznek és határidősen eladnak olajat. Ami azt is jelentheti, hogy a jelenlegi piac túlkínálata jó eséllyel lenyomja a határidős árat is – de nem annyira, mint a jelenlegi árat. Az egész folyamat feltételezi, hogy elég tároló kapacitás áll rendelkezésre. Nem vagyunk tanker és tároló-specialisták, de úgy tűnik, még van tároló-kapacitás, amit meg lehet tölteni.

De azért napi (legalább) 1,5 millió hordótól fizikailag megszabadulni nem olyan egyszerű dolog, ez nagyságrendileg egy szupertankernyi mennyiség. És a kínálati nyomás rövid távon még fokozódhat is. Szóval a tárolás ösztönzése inkább egyfajta biztonsági szelep, és ettől még az árak tovább tudnak esni.

Mikor csődöl be Venezuela?

Az olajexportáló országok, akiknek ettől függ a költségvetése, mind bajban vannak. Lásd erről is múltkori írásunkat, illetve az Oroszországról írtakat. De például Szaúd-Arábiának jelentős pénzügyi tartalékai is vannak.

Talán a legnagyobb pénzügyi nehézségek az amúgy is totálisan félremenedzselt Venezuelában vannak. Hiány van csomó alapvető áruból, és már azt sem hiszik el a kormánynak, hogy valaminek a hiányáért nem ő a felelős – mint volt ez legutóbb a McDonald’s sültkrumplival. Szóval ott már olajáresés nélkül is rezgett a léc. A jelenlegi áraknál, külső beavatkozás nélkül pedig lényegében biztos a csőd.

Kína ugyan úgy tűnik, valamennyire segíthet Venezuelának, de valószínűleg csak kézzel fogható dolgokért cserébe (olajért? eszközökért?), és még így se biztos, hogy a tényleges csődöt elkerülik, mivel nem biztos, hogy hihetően el tudják kötelezni magukat a kínaiak felé.

Mi lesz a gázárakkal?

Azok is csökkennek. Erről reményeink szerint írunk nemsokára egy külön posztban.

Ha tetszett a poszt, kövesd a Guruló hordó blogot Facebookon!

Vagy iratkozz fel hírlevelünkre!

Ajánlott bejegyzések:

A bejegyzés trackback címe:

Kommentek:

A hozzászólások a vonatkozó jogszabályok értelmében felhasználói tartalomnak minősülnek, értük a szolgáltatás technikai üzemeltetője semmilyen felelősséget nem vállal, azokat nem ellenőrzi. Kifogás esetén forduljon a blog szerkesztőjéhez. Részletek a Felhasználási feltételekben és az adatvédelmi tájékoztatóban.