Az orosz tengeri nyersolajimport decemberi teljes betiltásának – kis túlzással – semmi komolyabb negatív következménye nem lett az európai finomítók és a fogyasztók számára, a februári finomított termék embargó kapcsán azonban minden hozzáértő kongatja a vészharangot. Nem véletlenül. Az orosz dízel lecserélése ugyanis egy kevésbé triviális történet a globális dízelhiány, a nyersolajtól teljesen eltérő kereskedelmi partnerkör és a különböző régiós üzemanyagspecifikációk miatt. Az árak is magasan maradhatnak és átmeneti fizikai hiány is lehet a következő félévben.

Tavaly december 5-től tengeri úton nem lehet orosz nyersolajat importálni az Európai Unióba, ami a gyakorlatban is érvényesül, egy kisebb Bulgáriába irányuló mennyiségtől eltekintve. A világ ebből meglepően keveset tapasztalhatott. Oroszország sikeresen átirányította nyersolaj exportját India, Kína és más ázsiai országok (pl. Sri Lanka, Pakisztán) felé, igazából már tavaly nyáron, jóval a hivatalos embargó életbe lépését megelőzően, az akkor még önkéntes európai import tilalmak miatt. Az Európai Unió pedig növelte beszerzéseit Norvégia, az Egyesült Államok, Szaúdi Arábia, Guyana és Azerbajdzsán felől. A zökkenőmentes átállásban segített az is, hogy a csővezetékes orosz olajszállításokra nem vonatkozott az embargó, illetve hogy az orosz kőolaj ára a 60 dollár/hordós olajársapka alatt maradt, így az európai hajók is legálisan tudtak szállítást vállalni.

Azt gondolhatnánk, hogy megvolt a teszt, volt elég idő felkészülni, a februári finomított termék embargó sem lesz hatással a mindennapi életünkre. Ehhez képest az adatok azt mutatják, hogy az EU még soha nem importált annyi gázolajat, mint az év végén, ellentétben a nyersolaj kereskedelmi útvonalak már tavaly nyári átszervezésével. Az európai szereplők tehát úgy érzik, hogy be kell spájzolniuk gázolajból annak ellenére, hogy a dízel finomítási felára továbbra is több mint háromszorosa a historikus átlagnak és a dízelt szállító hajók bérlési díja is megháromszorozódott az egy évvel korábbi árakhoz képest. A pánikhangulat ezúttal indokoltnak tűnik. Az alábbiakban három fő aggályt veszünk sorra.

1. Globális dízelhiány

A pandémiát követő erős gazdasági fellendülés megtámogatta a dízelfogyasztást (is). A dízelkeresletnek csak kisebbik részét adja a személyautó forgalom, döntő részét a teherszállítás, mezőgazdaság és a nehézipar adja, amik jellemzően szorosan együttmozognak a gazdasági növekedéssel. Az erős kereslettel azonban a kínálat nem tudott lépést tartani. A világon ugyanis mindenhol a sokéves átlag alatt maradt a finomítók kapacitáskihasználtsága. Amikor a finomítók üzemanyagot gyártanak, akkor egy sor egyéb termék is keletkezik, amit ugyanúgy teríteni vagy tárolni kell. Ha van olyan termék, amire éppen nincs kereslet, akkor hiába van erős igény más termékre, a tárolókapacitások és a konverziós technológiák határt szabnak a termelésnek. Mivel a pandémia óta nem állt helyre a légi közlekedés, a repülési üzemanyagtermelés szűk keresztmetszetet jelentett és jelent ma is a finomított termékek gyártása számára. A másik fő ok pedig a kínai zéró-Covid politika miatti alacsony gazdasági aktivitás volt, kevesebb kínai finomított termék jutott az exportpiacokra.

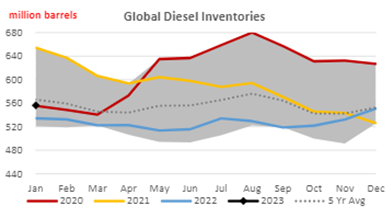

A lenti ábrán jól látható, hogy a dízelkészletek a járvány kezdeti időszakának csúcsszintjeihez képest 2021 végére rekord alacsony szintre estek vissza, amit 2022 során sem sikerült visszatölteni és az idei évet is alacsony készletszinteken kezdtük. A gazdasági lassulás miatt alacsonyabb lehet idén a globális dízel kereslet, de éppen ezért jön rosszkor az újabb sokk, az orosz dízel kiesése az egyébként is feszes európai és világpiacról, mert megint kitolja a normál kerékvágásba való visszatérés időpontját.

Forrás: S&P Global Commodity Insights

2. Dízelkereskedelmi partnerek és a logisztikai korlátok

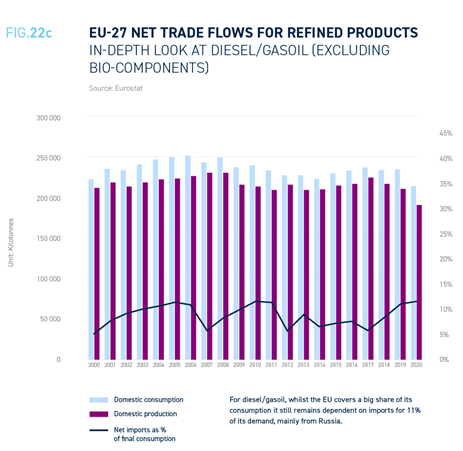

A dízel gazdaságban betöltött szerepe és a dízel személyautók korábbi nyugat-európai népszerűsége miatt a dízel fogyasztás olyan 10%-kal meghaladja a termelést Európában. Ez még a pandémia miatti, 2020-as alacsonyabb fogyasztás évében is így volt.

Forrás: Fuels Europe Statistical Report 2022, Statistics - FuelsEurope

Az európai dízel import döntő részét Oroszország biztosította a háború kitörése előtt. A függőség kölcsönös, sőt. Oroszország európai piacok felé való kitettsége talán még jelentősebb. 2021-ben a 324 millió hordó exportjának 85%-át európai piacokon adta el, de Törökország és az Egyesült Királyság nélkül is exportjának 63%-a érkezett az EU piacokra.

Ráadásul Oroszország ebből a szempontból nehéz helyzetben van, mert a szankciók miatti „új” nyersolaj vevői, mint India vagy Kína, nem importőrök, hanem finomított termék exportőrök, ezért alapesetben nincs szükségük dízelimportra. Oroszországnak, azt gondoljuk most, hogy elsősorban Latin-Amerika és Afrika lehetnek az új dízel piacai, de a logisztikai korlátok ezt is megnehezítik.

Jelentős további különbség a nyersolajhoz képest ugyanis, hogy míg a nyersolajat a világ legnagyobb olajszállító hajói szállítják és komoly mennyiségeket tudnak megmozgatni, hajónként akár 160-550 ezer tonnát, addig az olajtermékeket sokkal kisebb, 10-25 ezer tonnás tankereken szállítják, amelyeket kevésbé éri meg nagyobb távolságokra igénybe venni. A logisztika egyébként nehézséget jelent Európa számára is, mert Ázsia mellett valószínűsíthetően majd az Egyesült Államokból és a Közel-Keletről kell majd a beszállításokat növelnie, hogy pótolja a kieső orosz importot.

A nyersolajhoz hasonlóan szükség lehet itt is kiskapura (pl. dízel ársapkára), hogy az európai hajók is legálisan szállíthassanak orosz finomított terméket az EU-n kívüli piacokra, csak így tud ugyanis kínálat felszabadulni Európa számára a jelenlegi feszes világpiacon. Erre azért is szükség van, mert az adatok szerint a világ olaj- és olajtermék tengeri kereskedelmének 75%-át a görög hajóflotta szállítja, nélkülük gyakorlatilag lehetetlen lenne kiváltani az orosz dízelt a rövid távon.

Forrás: Fuels Europe Statistical Report 2022, Statistics - FuelsEurope

3. Üzemanyag specifikáció

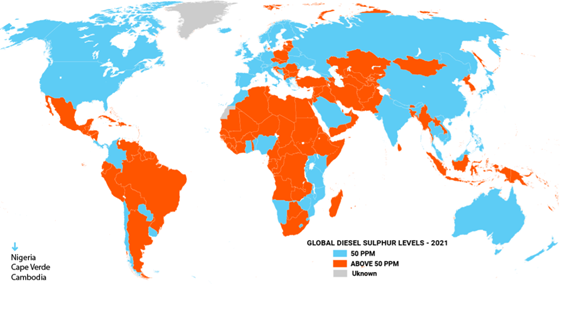

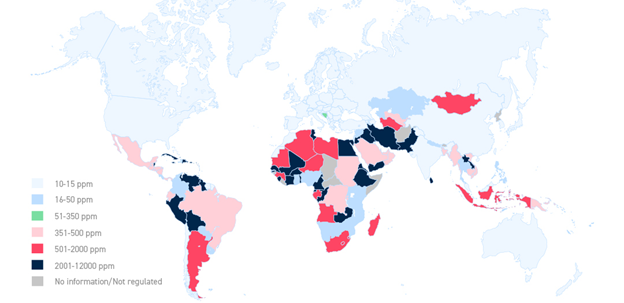

A világ különböző régióiban ma még nagyon különböző üzemanyag sztenderdek vannak, az Európai Unió követelményei pedig, döntően a környezetvédelmi tudatosság miatt, a legszigorúbbak között vannak a világon. Az embargó miatti „új” beszállítók számára ezért egyáltalán nem triviális, hogyan tudnak majd megfelelni az európai határértékeknek. Pl. a tavaly év végén beindult kuwaiti új finomító esetében a helyi dízel kéntartalom előírás az egyik leglazább a világon, ezért utólagos kéntelenítésre van szükség ahhoz, hogy onnan Európa dízelt kaphasson. A kéntelenítés nem egy bonyolult technológiai folyamat, de beruházásokat igényel, mind a finomítói kapacitásba (akár helyben, akár Európában, az érkezési helyen), mind a tárolókba. Növeli a költségeket, hogy a különböző specifikációjú üzemanyagokat nem javasolt keverni sem a tárolókban, sem a szállító hajók tartályaiban.

Forrás: United Nations Environment https://airqualityandmobility.org/PCFV/GlobalSulphurStatus_Progress2006-2022.pdf

Forrás: Fuels Europe Statistical Report 2022, Statistics - FuelsEurope

A dízel tehát nem nyersolaj

A februárban életbe lépő finomított termék embargó komoly fennakadásokat okozhat szerintünk Európában. A globális dízelhiány miatt nincs szabad, átirányítható készlet és komoly logisztikai és üzemanyag specifikációs korlátok vannak abban, hogy mekkora része cserélhető le az Oroszországból Európába érkező dízelmennyiségnek egyik napról a másikra. Az egyéb finomított termékek esetében is beszédesek az árak, hogy hol vár a piac kisebb-nagyobb fennakadást (pl. a vegyipari benzin vagy nafta, a jet vagy tengeri közlekedés gázolaj specifikációi), talán egyedül a benzin (amiből egyébként többet termel Európa, mint amennyit elfogyaszt) az a termék, ahol a piaci konszenzus nem vár az embargó miatt turbulenciát. És ebben a cikkben nem is beszéltünk az EU-n belüli szankcióhoz kapcsolódó exportkorlátozásokról, ami a mi régiónkat különösen komolyan érinti az orosz kőolajfeldolgozás miatt, ami tovább rontja az európai kereslet-kínálat egyensúlyokat.

A dízel esetében azért aggódunk a legkisebb fennakadás miatt is, mert a dízelt nem véletlenül hívják a gazdaság motorjának is. A teherszállításban és az ipari termelésben betöltött szerepe miatt nagyon leegyszerűsítve azt is mondhatjuk, hogy egy esetleges dízelhiány minden gazdasági fellendülésnek keresztbe tesz. Ráadásul magasan tartja az üzemanyagárakat és ezzel az inflációt.

Ajánlott bejegyzések:

A bejegyzés trackback címe:

Kommentek:

A hozzászólások a vonatkozó jogszabályok értelmében felhasználói tartalomnak minősülnek, értük a szolgáltatás technikai üzemeltetője semmilyen felelősséget nem vállal, azokat nem ellenőrzi. Kifogás esetén forduljon a blog szerkesztőjéhez. Részletek a Felhasználási feltételekben és az adatvédelmi tájékoztatóban.