A következő években át fognak alakulni a világ földgázpiacai és ennek hatásai Magyarországot is el fogják érni. Az átalakulás a cseppfolyósföldgáz piacán fog elkezdődni, ezért ez a poszt azzal foglalkozik, hogyan működött eddig ez a piac és mik azok az események, amelyek miatt a feje tetejére fog állni. A téma nagysága és fontossága miatt úgy döntöttünk, több külön blogbejegyzésben foglaljuk össze a legfontosabb dolgokat, ez az első ezek közül.

A cseppfolyósföldgáz (LNG) piaca

A földgázt a kőolajjal ellentétben nehéz és drága szállítani. A csővezetékek építése rengeteg időt, pénzt és politikai kockázatvállalást igényel, ráadásul sci-fibe illő elképzelni, hogy vezetékekkel kötjük össze a távoli gáztermelő országokat a gázfelhasználókkal. A másik szállítási lehetőség a cseppfolyósítás: a földgáz nagy nyomás és alacsony hőmérsékleten cseppfolyóssá válik, és így tankerhajókkal szállítani lehet. Ehhez is kell persze rengeteg infrastruktúra: egy cseppfolyosító LNG export üzem, speciális tankerhajók és a felhasználás helyszínén egy visszagázosító LNG import üzem.

A cseppfolyósítással lehetővé vált, hogy olyan országok is nagy gázfelhasználókká váljanak, ahol nincs elég hazai kitermelés, csővezetéket építeni pedig nagyon drága lenne. Ilyen országok például Japán, amely már a hetvenes évek óta importál LNG-t, Dél-Korea és egyre inkább Kína is. A növekvő kereslet kielégítésére pedig olyan országok kezdtek el foglalkozni cseppfolyósföldgáz előállításával az elmúlt pár évtizedben, mint Katar, Malájzia és Nigéria.

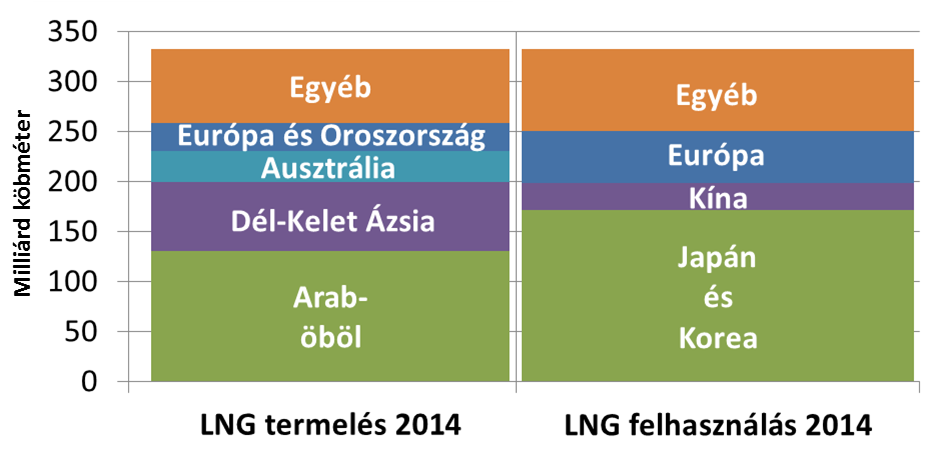

A világ LNG kereskedelme 2014-ben. Forrás: BP

2014-ben a világ LNG kereskedelme 330 milliárd köbméter volt, ebből 200-at Ázsiában termeltek és fogyasztottak is el. Európa legtöbb országa jelenleg inkább csak vészmegoldásként számol az LNG-vel: ha bármi gond történne a csővezetékeken jövő földgázzal, lehet pótolni hajókról LNG-vel.

Az angolszász gázcunami: az USA és Ausztrália LNG exportja

Az USA 2011-ben még annyi LNG-t importált, mint Magyarország akkori egész éves gázfelhasználása (nagyjából 10 milliárd m3). 2016 és 2019 között azonban gázimportőrből a világ egyik legnagyobb gázexportőre válik az USA-ból. Ez az amire pár éve még senki sem számított, és ez az, ami az egyik nagy lökést fogja szerintünk adni a világ gázpiacainak átrendeződéséhez.

Az USA szerepváltásának oka elsősorban a palagáz-forradalomnak köszönhető. Ezzel az új technológiával sokkal több gázt tudnak termelni (lásd korábbi posztjainkat). Emiatt nem hogy nem volt már szükség a sok korábban kiépített LNG import kapacitásra, bőségesen állt rendelkezésre a hazai gáz és ez lenyomta az árakat is. Ráadásul 2010 után nagyon megugrottak a kelet-ázsiai LNG árak, ugyanazért a gázért az USA-ban 150 dollárt adtak, míg Japánban 4-600-at (ezer m3-enként) és Európában is jóval többet, 3-400 dollárt. Adta magát az ötlet, hogy építsenek cseppfolyósító-üzemeket és hajóval vigyék át a gázt máshova, elsősorban persze a nagy keresletű és magas árral kecsegtető Kelet-Ázsiába. Ráadásul volt még egy előnye az USA-nak: a sok meglévő LNG import terminált olcsón és gyorsan lehetett átépíteni LNG export terminállá.

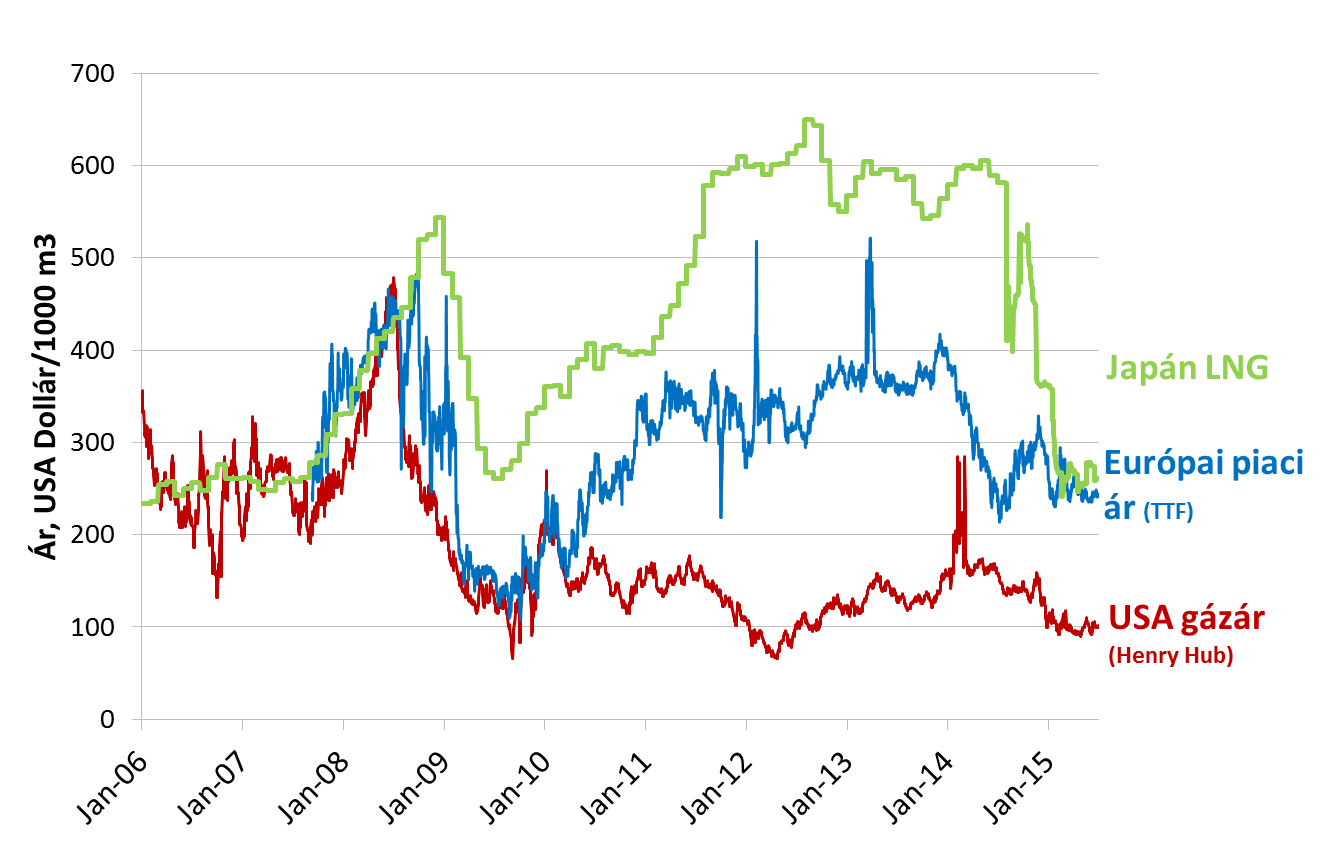

A világ három fő gázpiacának árai a 2008-as válság után elváltak egymástól, majd a tavalyi olajáresés után újra találkozott az európai és a kelet-ázsiai. Forrás: Bloomberg

De nem az USA volt az egyetlen, aki a gázexportra fogadott. Az ausztrál gázexportőrök már 2008 körül, tehát jóval az amerikaiak előtt elkezdték építeni a LNG termeléshez szükséges infrastruktúrát: kutakat fúrtak az ország belsejében, több ezer kilométeres csővezetékeket építettek a tengerhez majd ott a semmi közepén óriási cseppfolyósító üzemeket húztak fel, nagyon drágán, az eredeti költségeket messze túllépve. És ráadásul ezek a munkálatok olyan lassan épültek, hogy csak most, 6-7 évvel a kezdés után fognak tudni elkezdeni termelni, amikorra (részben az olajárak zuhanása miatt) már beestek az ázsiai árak és elindulóban vannak az USA termináljai is.

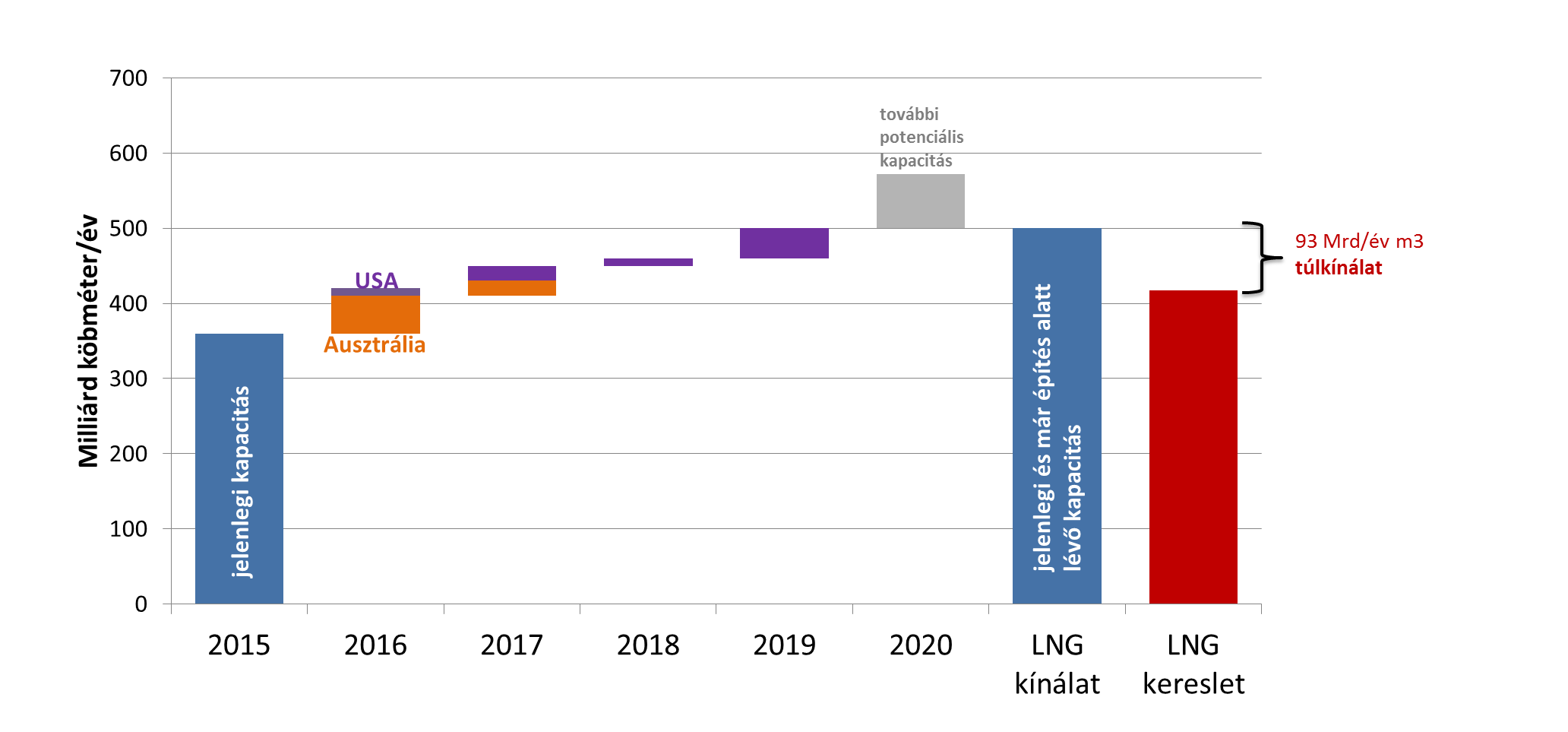

2016 és 2019 között 160 milliárd m3 új LNG export kapacitás fog valószínűleg elkészülni: nagyjából a fele Ausztráliában, a másik fele pedig az USA-ban. Ez 50%-kal növeli a világ LNG kínálatát. A már elindult építkezéseket a legtöbbször lehet, hogy már nem érdemes leállítani: a már befektetett pénz teljesen elveszne és még az az opció sincs meg a jövőre nézve, hogy ha később felmennek az árak akkor jövedelmezőbb lesz a termelés.

A legnagyobb kérdés most viszont az, hogy ezt a rengeteg gázt ki fogja megvenni.

Lankadó kereslet

A magas kelet-ázsiai LNG-árakat az okozta, hogy Kína és más ázsiai országok fejlődésükhöz egyre több gázra volt szükségük, és ezért hajlandóak voltak a magas árakat is kifizetni (ott sokszor szintén az olajhoz indexálták az LNG-t, mint a válság előtt a gázt Európában). Az LNG áresését a csökkenő olajáron és a növekvő kínálaton felül a lankadó kereslet is okozta: erősen kérdésessé vált Ázsia földgáz-felhasználásának további növekedése.

A legnagyobb kérdőjel Kína gazdasági növekedése. A jelenleg hivatalos 7%-os GDP növekedési számok ugyan még mindig jól néznek ki, azonban valószínűleg nem igazak. A különböző reálindikátorok esése (például a csökkenő országos áramfelhasználás) és a pénzpiaci gyengélkedés arra mutatnak, hogy az eddigi növekedési ütem már nem tartható fenn. A kisebb gazdasági növekedés (esetleg válság) pedig csökkentheti a keresletet az LNG iránt is – vagy legalábbis a növekedés nem lesz akkora, mint korábban gondolták.

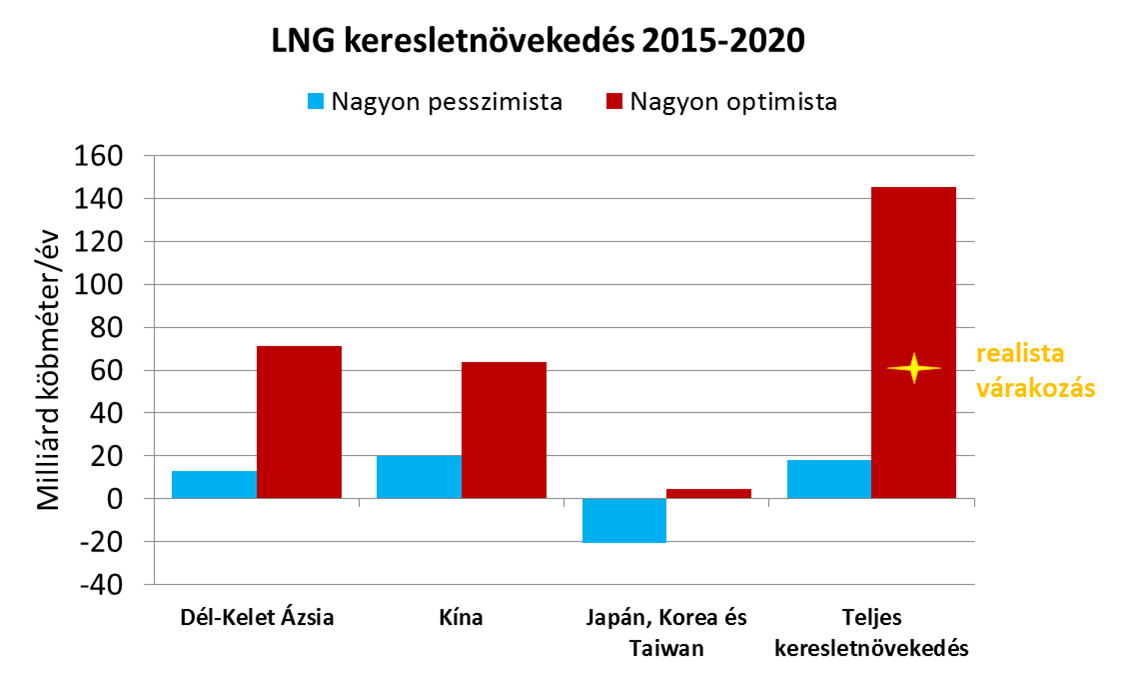

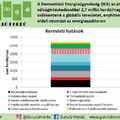

Az LNG keresletének növekedése a következő 5 évben: nagy a bizonytalanság, mi a pesszimista kimenetelhez vagyunk közelebb. Forrás: IEA, PIRA, saját számítások

A másik tényező pedig az, hogy pár évvel ezelőtt még az volt a piaci vélekedés (értsd: ezzel számoltak az LNG-be befektetők), hogy a legtöbb fejlődő ázsiai ország a környezetszennyezés csökkentése érdekében el fog kezdeni átállni a szénről földgázra az áramtermelésben. Ez az átállás egy politikai döntés: megéri-e felépíteni és működtetni a drágább gázos erőműveket azért, hogy az emberek kevesebb szmogban éljék az életüket? Kínában sokáig úgy tűnt, a válasz az egyértelmű igen, azonban a napelemek csökkenő ára miatt ma már nem biztos, hogy a szénről jórészt a földgázra váltanának.

Meghatározó tényező még az is, sikerül-e Japánnak visszakapcsolnia a fukushima-i katasztrófa után lekapcsolt atomerőműveit. Eddig egyet kapcsoltak vissza, de bizonytalan hogy a többi biztonsági rendszereit mikorra tudják átvizsgálni. Minél gyorsabban sikerül, annál kevesebb LNG-re lesz szüksége Japánnak a következő években.

Úgy tűnik, jelenlegi árakon még akkor sem lesz globálisan +50%-nyi új kereslet LNG-re, ha Kína gazdasága nem roppan össze.

Piaci mechanizmusok működésben

Ha sok új LNG kerül a piacra, és nem látszik, hogy hol lesz kereslet az új mennyiségekre, akkor az LNG ára csökkenni fog. Az alacsony ár miatt pedig vagy bezár sok LNG termelő, vagy megnő a kereslet a termékre. Egy LNG termelő terminál, ha már megépült, elég alacsony ár mellett is tud profitábilis lenni, ezért valószínű, hogy a kínálat nem csökken jelentősen és a kereslet növekedése fogja egyensúlyba hozni a piacot. A logikus új kereslet a jelenleg kihasználatlanul álló európai gázerőművek beindítása lenne – azonban hogy ez megérje, a gázáraknak tovább kell esniük (vagy a széndioxid árának jelentősen emelkedni, hogy kiszoruljon a szén). Olcsó gáz esetén Ázsiában is gyorsulhat a szén kiváltása az áramtermelésben. E két helyen kívül azonban az importkapacitások szűkössége miatt máshova nem nagyon tud menni rövid távon a többlet LNG.

A következő öt évben tehát nagy nyomás fog nehezedni az ázsiai és európai LNG árakra és ezen keresztül az európai gázárakra is. Küszöbön a globális rezsicsökkentés!

A következő posztban bemutatjuk, valószínűleg hogyan alakul át (vagy inkább ki) az LNG világpiaca és hogyan nézhet ki a jövő gázpiaca.

Ha tetszett a poszt, kövesd a Guruló hordó blogot Facebookon!

Vagy iratkozz fel hírlevelünkre!

Ajánlott bejegyzések:

A bejegyzés trackback címe:

Kommentek:

A hozzászólások a vonatkozó jogszabályok értelmében felhasználói tartalomnak minősülnek, értük a szolgáltatás technikai üzemeltetője semmilyen felelősséget nem vállal, azokat nem ellenőrzi. Kifogás esetén forduljon a blog szerkesztőjéhez. Részletek a Felhasználási feltételekben és az adatvédelmi tájékoztatóban.