Halász György

Az olajkereslet várható csökkenése miatt előtérbe került, hogy az üzemanyagon kívül mit lehet még gazdaságosan előállítani a kőolajból. Nemcsak a MOL, hanem más olajvállalat is bejelentette, hogy finomítóiban növelni fogja a műanyaggyártáshoz szükséges alapanyagok arányát az üzemanyagok (benzin, dízel) rovására, nagyobb teret adva a petrolkémiának. Triviálisnak tűnhet, de az átállást könnyebb meghirdetni, mint megvalósítani. A technológiai háttér biztosítása, a feltételek megteremtése ugyanis időigényes (5-7 év) és egyben tőkeigényes folyamat. Ráadásul nem ez az egyetlen módja az alapanyagok előállításának, ugyanis földgázból is kinyerhetők. A műanyaggyártás versenyképességét ezért döntően meghatározza, hogy melyik technológiára esik a választás és természetesen az olaj- és gázpiac alakulása is.

Az olajkereslet várható csökkenése miatt előtérbe került, hogy az üzemanyagon kívül mit lehet még gazdaságosan előállítani a kőolajból. Nemcsak a MOL, hanem más olajvállalat is bejelentette, hogy finomítóiban növelni fogja a műanyaggyártáshoz szükséges alapanyagok arányát az üzemanyagok (benzin, dízel) rovására, nagyobb teret adva a petrolkémiának. Triviálisnak tűnhet, de az átállást könnyebb meghirdetni, mint megvalósítani. A technológiai háttér biztosítása, a feltételek megteremtése ugyanis időigényes (5-7 év) és egyben tőkeigényes folyamat. Ráadásul nem ez az egyetlen módja az alapanyagok előállításának, ugyanis földgázból is kinyerhetők. A műanyaggyártás versenyképességét ezért döntően meghatározza, hogy melyik technológiára esik a választás és természetesen az olaj- és gázpiac alakulása is.

A műanyaggyártás legfontosabb alapanyagainak tekinthető olefineket és bizonyos aromás vegyületeket legnagyobb mértékben úgynevezett gőzkrakkolás (angol, sokkal gyakrabban használt nevén steam cracking) útján állítják elő. A steam crackerek emiatt a petrolkémia alapkövei, ugyanakkor meglehetősen nagy beruházást igényelnek. Emiatt is stratégiai fontosságúak jelenlegi és potenciális tulajdonosaiknak – regionális és alapanyag szerinti eloszlásuk pedig évek óta érdekesen alakul. Mindezekről lesz szó az alábbiakban.

A krakkolás, így a gőzkrakkolás is eredetileg nagyobb szénatom-számú szénhidrogén-vegyületekből rövidebb vegyületek előállítását célozza.[1] Az 1941 óta működtetett gőzkrakkolás[2] specialitása, hogy telített szénhidrogén-vegyületeket bont hő hatására jellemzően rövidebb szénláncú – és legalább részben – telítetlen vegyületekké (amelyek kettős kötéseik mentén reakcióképesebbek és számos fontos anyag állítható elő belőlük). A folyamat során az alapanyagot gőzzel hígítva futtatják át a kemencerendszeren, majd a keletkezett anyagok hűtése során végzett desztillációban nyerik ki a folyamat végtermékeit.

A legfontosabb végtermékek az úgynevezett olefinek: olyan telítetlen szénhidrogén-vegyületek, amelyekben egy, vagy több kettős kötés található szénatomok között. Ezek közt is a legnagyobb arányban etilén keletkezik, ezért is szokták a gőzkrakkolást etilén-gyártásnak is nevezni, illetve a gőzkrakkolók kapacitását a megtermelt etilén mennyiségében meghatározni. Ebből a megközelítésből tekintve ugyanakkor kiemelt jelentőségű az előállított „melléktermékek” mennyisége.

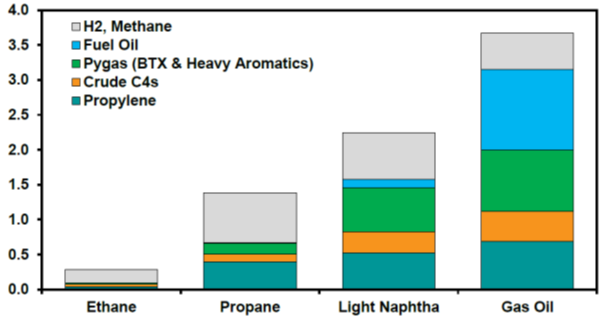

Melléktermékek mennyisége az alapanyagok függvényében

Egy tonna etilénre vetítve, tonnában

Forrás: IHS Markit

Jól látható, hogy ha kizárólag etilént, vagy etilénből származtatott anyagokat (mindenekelőtt polietilént) akar egy termelő előállítani, akkor az etán adná magát alapanyagként. Feltéve persze, hogy hozzáférhető és gazdaságos a felhasználása. Ha ugyanakkor etilénnél hosszabb szénláncú olefinek, aromás vegyületek előállítását is célozzák, akkor etán helyett más gázokat – propánt, vagy az előző ábrán nem szereplő, több C4 és kevesebb propilén előállítását biztosító butánt –, vagy nehezebb, folyékony alapanyagokat (naftát és gázolajat) használnak a gőzkrakkoláshoz.

Máshonnan közelítve a kérdést: ha a petrolkémiai üzem finomítóhoz, vagy finomítási tevékenységhez kötődik,[3] akkor inkább finomított termékeket (főként naftát és legkevésbé etánt), ha pedig kitermeléshez, akkor gázokat (etánt, esetleg propánt és/vagy butánt) használ. Ez pedig nagymértékben (vissza)hat a gazdaságosságára.

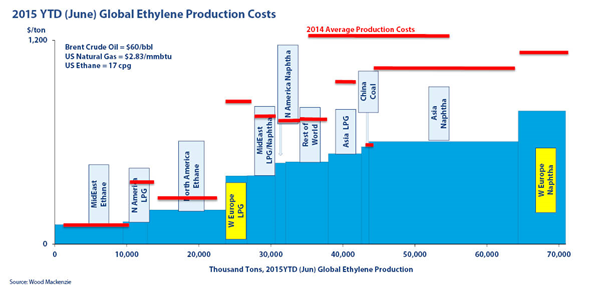

Az etánt hosszú ideig vagy le sem választották a metánról (és így földgázként értékesítették), vagy a kitermelés hulladéktermékeként(!) kezelték: ha olajtermelésben gáz-melléktermék keletkezett, vagy a földgáz-termelésben nem tisztán metán-kitermelés történt, gyakran elfáklyázták, azaz még helyben elégették. Bár az etán több mint 90 százaléka kinyerhető a földgázból, pl. 2013-ban a Bakken észak dakotai mezőin még mindig csaknem 30 százalék volt[4] a kitermelt gázok fáklyázási aránya. Ebből adódik az is, hogy az etán petrolkémiai alapanyagként viszonylag olcsó: azonban mivel más alkalmazása lényegében nincs, árazását igazából nehéz összehasonlítani a naftához hasonló alternatív felhasználásokkal (pl. üzemanyag előállítással). Ha megnézzük az etilén előállítás korábbi költséggörbéit[5], látható, hogy az etán 1000 USD/tonnát is elérő mértékű árelőnye a naftával szemben ugyan markánsan csökkent, de még így is jelentős mértékű maradt (hordónkénti 60 dolláros kőolajárnál hozzávetőleg 500 USD/t volt, ez később, 50 dollár/hordó alatti kőolaj mellett 250-350 USD/tonnáig mérséklődött). Persze az alábbi ábrán az is látszik, hogy ugyanezen időszakban az európai LPG (propán-bután keverék) versenyképessége is rengeteget javult. Mindemellett a régiók közötti kereskedelmet a markánsan eltérő logisztikai költségek és a regionális, vagy még szűkebb piaci ismeretek megléte is befolyásolják. Így a 250-300 USD/t etiléntermelési árelőny mellett már sokkal kevésbé szállítottak etilénszármazékokat a naftás gőzkrakkolásra épülő piacokra.

Etilén előállítási költségek

Az ábrán szereplő 2015 nyári időszakhoz képest jelentősen nőtt a palamezők kitermelése, ami ugyan etán bőséget okoz a kínálati oldalon, ugyanakkor a kereslete is élénkül, ugyanis a legnagyobb mennyiségben gyártott műanyagok (így pl. a polietilének) fogyasztása is jelentősen növekszik a fejlődő országokban/régiókban. Így a kőolaj ára az elsődleges irányadó abban a tekintetben, hogy a gőzkrakkolás alapanyagai közti árelőnyök/hátrányok rendszere hogyan alakul.

Észak-Amerikában, az etán szerepe egyre jelentősebbé válik a virágzó palaolaj- és palagáz-termelés eredményeként. Hatalmas gőzkrakkolókat építenek, és mivel az etilén csak csővezetéken szállítható, így a származékaiból (mindenekelőtt a különböző polietilénekből) is jelentősen bővítik a gyártási kapacitást. Ebből adódóan az USA egyre erőteljesebb részesedéssel bír az etilén és a polietilének piacán, jelentős és erősödő exporttevékenységet folytat a kontinensen kívülre (Ázsiába és Európába). 2017-2023 közt 11,5 millió tonnányi új, döntően etán alapú (mindössze évi 200 ezer tonna propán-alapú etilént feltételeznek) névleges gőzkrakkoló kapacitás jöhet létre, ami több mint 40 százalékos növekedést jelent. Ugyanebben az időszakban 10,7 millió tonnával növekszik várhatóan a polietilén (PE) kapacitás éves mértéke, amely néhány további fejlesztéssel valóban képes felszívni az etiléntermelés bővülését (és ezzel olyan ideiglenes túltermeléshez vezethet globálisan, amely főként az európai piacokon okozhatja a PE-értékesítés nyereségességének jelentős visszaesését).

Az etán-alapú krakkolás előfutárának tekinthető Közel-Keleten több okból kifolyólag is más tendenciákra számíthatunk. Az olcsó etán-készlet már több országban fogy, Szaúd-Arábiát is beleértve, ugyanis sokáig csak elfáklyázott etán hasznosítását már az 1980-es évek elején megkezdték, a meglevő gázvezeték-hálózat fejlesztésével, majd hasznosításával a gőzkrakkolókban. A gazdasági szerkezetváltás jegyében újonnan létrehozott, illetve jelentősen bővített finomítókban megtermelt naftához jó felhasználási lehetőséget nyújthat további gőzkrakkolók kialakítása. Ez részben folyamatban van, részben már meg is valósult: csak Jubailban több, mint 10 millió tonna éves etilénkapacitásról beszélünk, egyre nagyobb mértékben vegyes, vagy kifejezetten nafta-alapon. Bár a szaúdi petrolkémia egy 1975-ös, részben politikai indíttatású – de gazdaságilag kiugró sikerességhez vezető – döntéssel két alulfejlett tengerparti kistelepülésre (Jubail és Yanbu) koncentrálta a petrolkémiai szektort, az említett kapacitás mégis rendkívül nagy. Egyedül Houston környéke rendelkezik ehhez hasonló kapacitással. Az etiléngyártásban két legnagyobb európai összkapacitással bíró vállalat (Dow és INEOS) együttes európai névleges kapacitása is csak 5,5 millió tonna, vagyis a yanbuinak alig több mint a fele. Mindemellett a régió további 3 millió tonnásra becsült, elsősorban iráni, főként gáz-alapú (az amerikainál magasabb arányban tartalmaz propánt és butánt) kapacitásnövekedése már kisebb jelentőségű mindemellett.

Kína – és kisebb részben a Távol-Kelet – új beruházásai és működése egy harmadik utat is képviselnek. Az olefintermelés gőzkrakkoláson kívüli megoldásai ugyanis itt tudtak egyedül életképesek maradni, mivel a széntermelés – egyelőre még – létező állami támogatása a kínai szénalapú olefingyártást (coal-to-olefins, CTO) kedvezményezi. Hasonlóan a metanol alapú gyártás (methanol-to-olefins, MTO) sem versenyképes más régiókban. A jövőre vonatkozóan pedig a felfutó finomítói kapacitásokkal párhuzamosan a Távol-keleten is nagyobb arányban történhetnek nafta-alapú fejlesztések. Ez azzal is szorosan összefügg, hogy az olefinek, aromások származtatott termékeinek széles körére van növekvő kereslet, ami szintén inkább a nafta és egyéb nehéz folyadékok feldolgozása irányába terelik a gőzkrakkolást a régióban.

Európát, Ázsiához hasonlóan a nafta-alapú gőzkrakkolás jellemzi. Ezt erősítette 2009-2014 között, hogy kínálati oldalon jelentős kapacitáscsökkenés ment végbe. Jellemzően olyan gőzkrakkolók álltak le, esetleg szűntek meg teljesen, amelyek alapanyag-ellátása nem volt biztosított – nem álltak közvetlen összeköttetésben valamely finomítóval, vagy a finomítót is leállították (de hatásukat tekintve ezek egyeznek: nem voltak vertikálisan integráltak visszafelé), amely elláthatta őket naftával és nem tudtak átállni legalább részben könnyebb alapanyagokra (inkább LPG-re, mint etánra). Főként 2015-ben, de részben azóta is kedvező környezetben működhettek a nafta-alapú gőzkrakkolók: a korábban is említett etilén előállítási költségek közti kisebb különbségek mellett üzemleállások és az etán-alapú gőzkrakkolók beruházásainak eltolódása egyaránt kedvezően hatott az európai keresletre. Mindehhez társult, hogy a működő gőzkrakkolók nagy része legalább részben gazdaságosan tud LPG-t (propán-bután egyveleget, bár ezt nem a háztartási kiszerelésben kell elképzelni) bedolgozni, ami a rugalmasság növekedését jelentette és jelenti a jövőbe mutatóan is. A felfutó palaolaj- és ezzel párhuzamosan etán-kitermelés ugyanakkor megelőzi az amerikai etilénkapacitás bővülését, amire viszont – érthető módon – néhány európai tengerparti gőzkrakkoló is „lecsapott”: hosszú távú szerződéseket kötnek etán-vásárlásra, így biztosítva megváltozott alapanyag-ellátásukat. Az európai etilén-ellátás így növekszik, propilént viszont kisebb mennyiségben termelnek a gőzkrakkolók. Épp ez lehet viszont, ami az etánra átállni nem tudó (tengertől és kitermelhető mezőktől távol eső) vagy (finomítói integráltsága miatt) nem is akaró steam crackerek számára kedvező: minden olyan petrolkémiai terméket, amely nem etilén-származék, etánból nem (vagy csak nagyon mérsékelt mennyiségben) lehet előállítani.

Az olcsó pala- és közel-keleti gáz tehát versenyelőnyt biztosít az etán-alapú steam crackereknek, de az európai kontinens belsejében ez eleve kevésbé érvényesül a szállítási és logisztikai költségek miatt, és még inkább, ha a hangsúly a nem-etilén származékokon van. Legközelebb azt nézzük meg, hogy mit is készítenek propilénből és miért a poliolra tett a MOL első lépéseként a petrolkémia felé való további nyitásban.

A kőolaj és gáz sokoldalú felhasználásáról a műanyagiparban a Mert ez műanyag bejegyzésünkben olvashattok.

[1] A kőolaj 5-től akár több mint 30 szénatomig is tartalmazhat értékes vegyületeket (pentántól bitumenig terjedően). A könnyű nafta főként 5-6, a nehéz nafta 6-12 szénatomot tartalmazó szénhidrogén-vegyületek keveréke. A később említett etilén 2, a propilén 3 szénatomot tartalmaz.

[2] Az első steam cracker 1941-ben, a louisianai Baton Rougeban kezdte meg működését.

[3] Gyakran használt nevén downstream integrált.

[4] A palaolaj- és palagáz mezők kitermelésének fejlődésével ugyanakkor ez az arány is jelentősen csökken.

[5] Ezek a görbék nyilvánosan jellemzően csak jelentős késéssel válnak hozzáférhetővé.

Ajánlott bejegyzések:

A bejegyzés trackback címe:

Kommentek:

A hozzászólások a vonatkozó jogszabályok értelmében felhasználói tartalomnak minősülnek, értük a szolgáltatás technikai üzemeltetője semmilyen felelősséget nem vállal, azokat nem ellenőrzi. Kifogás esetén forduljon a blog szerkesztőjéhez. Részletek a Felhasználási feltételekben és az adatvédelmi tájékoztatóban.