Az év eleje az összefoglalók ideje, sorozatunk első részében a makrogazdasági környezet főbb jellemzőinek 2017-es alakulását mutatjuk be és röviden kitekintünk a közeljövőre is. A következő posztokban pedig az olaj- és a gázpiaci fejleményeket tekintjük át, majd megpróbálkozunk a jóslással is…

Bár még nem ismerjük a tavalyi adatokat teljes körűen, egyre biztosabban jelenthetjük ki, hogy a 2017-es évben a világgazdaság stabil és kiegyensúlyozott növekedési pályán mozgott. Egyrészt a 2016-os 3%-os reál növekedési ütemhez képest 2017-ben várhatóan 3,5-3,6%-kal bővült a reálgazdaság, amelynek növekedési üteme 2018-ra 3,7%-ra tovább gyorsulhat. Másrészt a korábbi évekhez képest 2017-ben a világ legmeghatározóbb gazdasági központjainak egyikében sem volt recesszió, sőt, a legfrissebb előrejelzések idénre is mindenhol gazdasági bővülést prognosztizálnak (1. ábra). Bár az utóbbi időszakban gyengülhetett a gazdasági növekedés és az energia-, azon belül pedig az olajkereslet kapcsolata, az erősödő gazdasági aktivitás jelentős szerepet játszhatott a tavalyi év során többször is szükségessé vált olajkereslet-revíziókban.

2017-ben pozitív meglepetéssel szolgált a világ számos jelentős gazdasági régiója (az euró övezet országai, Japán, Kanada vagy Kína), de tavaly az olyan régiókban is a vártnál magasabb növekedési ütemet tapasztalhattunk (Brazília, Oroszország, fejlődő Európa), ahol a növekedés a korábbi években igencsak csalódáskeltő volt. Az ezekre a pozitív meglepetésekre alapozott optimizmust még az USA, az Egyesült Királyság vagy India várakozásokhoz képesti alacsonyabb növekedése sem tudta letörni.

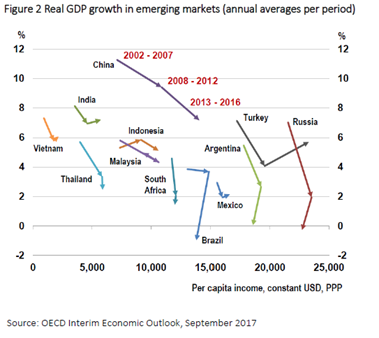

Hiába tűnnek azonban kedvezőnek az idei és várhatóan a jövő évi növekedési ütemek is, a közép- és hosszú távú növekedést számos strukturális tényező korlátozhatja. Míg a fejlett országokban a gyenge termelékenységi mutatók vagy az idősebb generációk teljes népességen belüli növekvő aránya vet árnyékot a növekedés hosszú távon való fenntarthatóságára, addig a fejlődő országokban a korábbi gyors növekedési pályák tűnnek elérhetetlennek. Ahogy a 2. ábra mutatja, a 2000-es évek óta folyamatosan lassul a fejlődő országok növekedési üteme. Mivel a fejlett országok teljesítménye már így is viszonylag erős, a további növekedéspotenciál korlátozott, ha abból indulunk ki, hogy a fejlődő országok nem fogják tudni a 2000-es évek eleji látványos növekedési eredményeket újra elérni.

USA: kijózanodás a Trump-eufória után

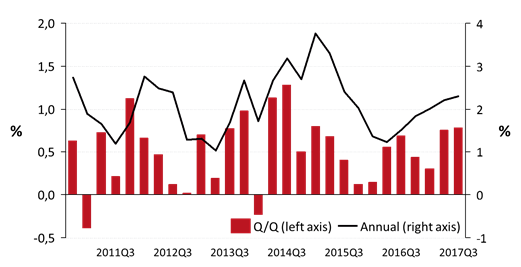

Az Egyesült Államokban hamar letörte a Donald Trump megválasztását követő pozitív várakozásokat, hogy a vártnál sokkal lassabban haladtak a fiskális expanzióval járó reformok, ami a dollár érezhető gyengüléséhez is hozzájárulhatott. Az adórendszer megváltoztatása, számos, a nagyvállalati szférának kedvező javaslat elfogadtatása és a lazább fiskális politikát megelőlegező ígéretek közül, amelyektől a befektetők növekvő gazdaságot és inflációt reméltek, mára az adókiengedés maradt csak terítéken. A piacok az év végére belátták az újonnan megválasztott elnök amerikai piacokra való közvetlen hatásának korlátait. Ennek ellenére, ha a vártnál lassabban is, de az amerikai gazdaság 2,3%-kal bővülni tudott 2017-ben, elsősorban a háztartások fogyasztásának és a beruházások növekedésének köszönhetően. A növekedést csupán rövidtávon lassították a szokásosnál súlyosabb természeti katasztrófák, amelyek döntően az év harmadik negyedében sújtották az országot. A 30 éves átlagot figyelembe véve is rendkívül hideg tél hatásáról még nincsenek adataink. A 2017-es növekedési ütem a prognózisok szerint tovább folytatódik 2018-ban, majd 2.1%-ra lassul 2019-ben.

USA reál GDP növekedés (%, szezonálisan igazított)

Forrás: FRED

Kína: a belső keresletre alapozott növekedési átállás egyelőre meglepően sikeres

Eközben a világ másik végén Kína továbbra is jelentős ütemben bővült, 2017-ben várhatóan 6,7% volt a reálgazdasági növekedés. A növekedést elsősorban az erősödő külső kereslet és a hazai reformok segítették. A referencia-kamatláb csökkentése, a fiskális expanzió folytatása és kínálat-oldali reformok bevezetése egyaránt támogatták a belföldi kereslet bővülését. Az idén bevezetett gazdaságpolitikai intézkedések közé tartoznak a gazdasági növekedés fenntarthatóságát elősegítő csomagok, mint az ipar többletkapacitásának leépítése, a gyengén teljesítő állami vállalatok működésének reformja vagy a környezetvédelmi szabályok szigorítása.

A növekedés közép-távú fenntartásának érdekében azonban elengedhetetlen a belföldi kereslet további ösztönzése, amelyet a háztartási szektor – nemzetközi összehasonlításban is rendkívül – magas megtakarítási rátája (jelenleg a kínai GDP 46%-a) fog vissza. Mindazonáltal Kína 2020-ra meg szeretné duplázni a 2010-es GDP-jét, amihez az országnak évi átlag 6,4%-os növekedési ütemre van szüksége a 2018-2020-as időszakban, ami ambiciózusnak tűnik, de korántsem lehetetlen feladat.

Az eurózóna az elmúlt évtized leggyorsabb növekedési ütemét érhette el

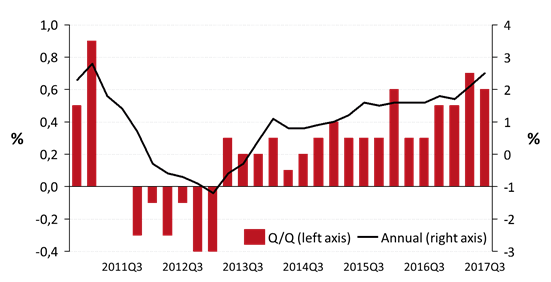

Az Európai Unió gazdasága várhatóan folytatja jó teljesítményét. 2017-ben a reál GDP növekedése 2,2% lehetett, köszönhetően többek közt a kedvező finanszírozási feltételeknek, amelyeket a laza monetáris politika tett lehetővé, a javuló munkaerő-piaci helyzetnek, az erősödő bizalmi szinteknek, valamint az erősödő globális növekedésnek és kereskedelemnek.

A 2013. első negyedévi gazdasági lassulás után az európai gazdaság megszakítás nélküli növekedési pályán haladt. A gazdasági kilábalás eredményeként mind az EU-ban, mind pedig az euró övezetben nem csak a 2011-2013-as euró övezet recessziót, de a 2008-2009-es nagy gazdasági válságot megelőző szinteket is meghaladja végre a gazdaság összteljesítménye.

Euró övezet reál GDP növekedés (%, szezonálisan igazított)

Forrás: Eurostat

Ugyanakkor az is igaz, hogy a 2013. második negyedéve óta tartó kilábalás lassúbb volt, mint más kilábalások. Ha megnézzük a GDP összetevőit, és összevetjük azok alakulását más múltbeli kilábalásokkal, fő különbségként a fogyasztás gyengesége adódik. Ezzel szemben – talán meglepetésre és a közvélekedéssel ellentétben – a beruházások növekedése nem maradt el a korábbi kilábalásokhoz képest. A fogyasztás gyengélkedése szorosan összekapcsolódhat a háztartások relatíve magas eladósodottságával, ami korlátozta pénzköltésüket.

Az utóbbi negyedévekben a gazdasági fellendülés fokozatosan kiterjedt az euró övezet minden tagállamára. 2007 óta a 2016-os és 2017-es év volt az első, amikor Görögországot leszámítva minden euró övezet tagország két egymás utáni évben is pozitív növekedést tudott felmutatni. Az Európai Bizottság Őszi Gazdasági Előrejelzése szerint minden tagállam gazdasága növekedni fog a 2017-2019-es időszakban. A vártnál robusztusabb európai teljesítmény és a kedvezőbb kilátások a másik fő magyarázó tényező a dollár gyengülése (pontosabban az euró erősödése) mögött.

Közép-Kelet-Európa: rövid távon kisebb a lefelé mutató kockázat, de hosszú távon nem

A KKE régió újra felzárkózóban van Nyugat-Európához, ráadásul a gazdasági konvergencia erősebb ütemben tért vissza, mint korábban vártuk. Ez a felzárkózási folyamat várhatóan kitart majd az évtized végéig. A növekedés legfőbb hajtóereje a fogyasztás, amit az emelkedő bérek és háztartási jövedelmek támogatnak. Mindezt úgy, hogy a KKE régió munkaerő-költségbeli versenyképessége még nincs nagy veszélyben. Ugyanakkor a kialakuló munkaerőhiány a jövőben a növekedés gátja lehet. Pozitív ugyanakkor, hogy a Brexit miatti bizonytalanság és a javuló hazai konjunktúra miatt 2017 végén lelassult a munkaerő kiáramlása térségből.

Egy friss tanulmány a The Vienna Institute for International Economic Studies (WiiW) kiadásában arra a következtetésre jutott, hogy a KKE régió az egy főre jutó GDP szintjében való felzárkózásban még hosszú utat kell megtegyen: 2050-re a régió nagyrésze az EU-28-hoz viszonyított jelenlegi lemaradásának cask a felét fogja tudni behozni. A következő évtized során a régió egyetlen országa sem fogja elérni az EU-28 átlagos jóléti szintjét, és egyes fejlett tagjai, mint például Lengyelország és Magyarország EU-28 átlagának a 80%-át sem fogja elérni.

Rövid és közép távon várhatóan magasak lesznek továbbra is a beruházások az EU strukturális alapok gyorsuló lehívásának köszönhetően, erős lesz a munkaerőkereslet, továbbá a régió legfőbb kereskedelmi partnere, az euró övezet húzóhatása következtében a régió átlagos növekedése 11 éve nem látott magas szintet érhet el (4% körül). Lengyelországban és Romániában a növekedést a fiskális politika is támogatni fogja. Lengyelországban a gyermekek után járó támogatások növekedése, Romániában a jelentős forgalmi adó csökkentések lesznek expanzív hatással. Később a növekedési ütem valamelyest lassulhat a régióban, ahogy a monetáris politika támogató hatása enyhül és az exportnövekedés lassul. Hosszabb távon az EU-forrásokhoz való hozzáférés lehet a meghatározó.

Forrás: European Commission, Autumn 2017 Economic Forecast

Magyarország: újra stabilan 3% feletti növekedés, de ezzel nincs a régió élmezőnyében

A magyar gazdaság növekedésének a háztartások erősödő fogyasztása és a beruházási szektor újjáéledése adott lendületet. A belföldi kereslet várhatóan továbbra is erős marad, ugyanakkor a kapacitáskorlátok, a háztartások reál vásárlóerejének jövőben várható gyengülése (a feléledő infláció miatt) és az EU-val való kereskedelmünk bővülésének lassulása várhatóan lefelé húzzák a gazdaságot. A közeledő választások nyomán várható fiskális expanzió azonban rövidtávon lendületet ad a gazdaságnak.

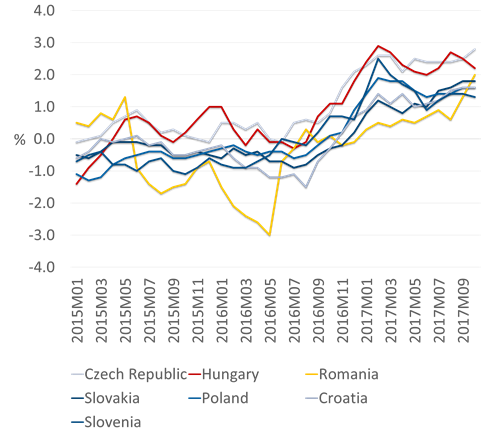

A hazai beruházási aktivitás 2017 első féléves 25%-os bővülését az EU-s támogatások is nagyban támogatták, míg a belföldi kereslet növekedését a reálbérek és a foglalkoztatottság emelkedése nyomán megerősödő fogyasztói bizalom alapozta meg. Az erős belföldi kereslet az import növekedésének is lendületet adott, amely így az első félévben meghaladta az export növekedési ütemét. A központi bank várhatóan folytatja a laza monetáris politikát, így rövidtávon növekvő inflációs nyomással szembesülhet majd a magyar gazdaság. De ezzel nincs egyedül a régióban (ld. lenti ábra).

Harmonizált fogyasztói árindexek (éves változás)

Forrás: Eurostat

Ajánlott bejegyzések:

A bejegyzés trackback címe:

Kommentek:

A hozzászólások a vonatkozó jogszabályok értelmében felhasználói tartalomnak minősülnek, értük a szolgáltatás technikai üzemeltetője semmilyen felelősséget nem vállal, azokat nem ellenőrzi. Kifogás esetén forduljon a blog szerkesztőjéhez. Részletek a Felhasználási feltételekben és az adatvédelmi tájékoztatóban.