Legutóbb 2012 közepére kaptunk erre ígéretet – kár, hogy nem látszik még semmi belőle, pedig az egyéni számla kifejezetten jó ötlet. Ösztönözné a megtakarításokat és a befizetők kevésbé tekintenék kvázi adónak a nyugdíj-járulékokat. A nyugdíjrendszernek alapvetően egy megtakarítás-ösztönző eszköznek kellene lennie, a szociálpolitikai/szolidaritási elemeket érdemes külön kezelni.

Másfél éve az állami nyugdíjrendszerbe visszatérők azt az ígéretet kapták, hogy a „hozományukat” egy egyéni számlán írják majd jóvá. Ez eddig nem történt meg, nincsenek egyéni számlák, és most már úgy tűnik hogy a választások előtt nincs is sok esély erre. Pedig az egyéni befizetések nyilvántartása és az ez alapján történő nyugdíjszámítás (pl. az un. svéd nyugdíjmodell) egy jó gondolat. Először 2011 végéről volt szó, aztán 2012 közepéről, a jelenlegi „határidő” nem ismert. És minél később történik meg az egyéni számlák kialakítása, annál nehezebben nyomozható ki, hogy kinek mennyit is kell jóváírni. Milyen hozamot számol el az állam a korábban átvett vagyon után, mekkora ez a vagyon egyénekre lebontva, és mennyi befizetés történt azóta? Az utóbbi kettőre persze valahol biztosan megvannak az adatok, de nem fogadnék nagy összegben arra, hogy egy gombnyomással ez mindig előhívható lenne bárkire vonatkozóan. És akkor még valószínűleg finoman fogalmaztunk…

Az viszont, hogy minimum 2015-ig kell várni a nyugdíjszámlák megalkotására, (mint az Origo egy nemrég elfogadott törvénymódosítás kapcsán írta), túlságosan soknak tűnik. Persze ahhoz, hogy bármilyen előrehaladás történjen, először egy elfogadott koncepció, meg egy „felelős” kéne. Ebből egyelőre nem sok látszik. És akkor megint enyhén fogalmaztunk…

A nyugdíjrendszer véleményem szerint alapvetően egy hosszú távú megtakarításokat ösztönző rendszer kellene, hogy legyen. Azonban ez az ösztönző csak akkor érvényesülhet, ha nem módosítgatják folyton, kiszámíthatatlanul a paramétereket: ha tudom, hogy úgysem a jelenlegi nyugdíjpolitika alapján dől el a nyugdíjam, akkor nem ezek alapján fogom alakítani a viselkedésemet. (NB: ez is lehet egy nem tudatos ’policy’: sokan mondják – és nem minden alap nélkül –, hogy ők egyáltalán nem remélnek érdemleges állami nyugdíjat 20-30 év múlva, ezért inkább külön megtakarítanak.)

Persze ahhoz, hogy egy hiteles, később nem agyonmódosított rendszer születhessen, idő és széles szakmai-politikai vita kell. Ha ez lenne oka a késlekedésnek, az még akár jó hír is lehetne. Azonban ilyen tényleges vita nem folyik.

Az egyéni számláknak persze megvan az a „hátrányos” tulajdonsága, hogy transzparensek, és elvileg mindenkinek tudnia kellene, hogy ha most nyugdíjba menne, mennyit kapna. Ez viszont transzparenssé tenné azt is, ha a befizetett összegből esetleg kedvezőtlenebb feltételekkel kapna csak valaki nyugdíjat… És a transzparencia miatt valakinek még az is eszébe juthat esetleg, hogy ezt kvázi államadósságnak tekintse a jövőbeni nyugdíjasok felé, aminek a visszafizetési feltételei persze azért „puhábbak”, mint egy rendes államadósságnak (a nyugdíjkorhatár emelést nem szokták államcsődnek tekinteni a befektetők, csak politikailag a nyugdíj előtt állók)…

Miért jó akkor az egyéni nyugdíj-számla? Az jól látható volt a múltban is, hogy amikor nincs szoros összefüggés aközött, hogy valaki mennyi nyugdíjjárulékot fizet be, és mennyi nyugdíjat kap a végén, akkor nincs nagy ösztönzés a járulék befizetésére sem. Ilyen esetben a nyugdíjjárulék jórészt adóként viselkedik, nem ösztönöz a megtakarításra és megvan minden káros hatása, hasonlóan a többi munkabért terhelő adóhoz. Ha az egyéni nyugdíj-számla hiteles, akkor legalábbis egy adott korosztályon belül jobban jár az, aki többet fizetett be, és az ösztönzők teljesen megváltoznak. A transzparencia tehát igazából hosszú távon előny – kvázi adócsökkentést jelent (ha a nyugdíjjárulékot most már megtakarításnak és nem adónak érzékelik a befizetők)!

Milyen lenne tehát egy viszonylag jó nyugdíjrendszer elvi alapja? Mint már írtam, véleményem szerint a nyugdíjrendszernek alapvetően megtakarítás-ösztönző rendszernek kellene lennie. Ha a kormány valamilyen okból nem szereti a magánszektorban történt nyugdíj-megtakarításokat, akkor történhet ez a megtakarítás-ösztönzés az állami nyugdíjrendszerben is, csak ehhez is az kell, hogy lássák a megtakarítók a sajátegyéni számláikat. Különben (jó okkal) nem hiszik el, hogy a kéménybe felírt összegeket ők tényleg megtakarították, és nem csak beadták a nagy közös kalapba.

Ha vannak igazi egyéni számlák, akkor egy aktuáriusi értékeléssel (várható élettartam és egy kis matematika) meg lehetne állapítani minden év végén, hogy ha az illető most nyugdíjba menne, mekkora összeget kapna élete végéig. Ezt érdemes lenne évente egyszer ki is küldeni a befizetőknek, mert ösztönözné a megtakarításokat. Ma túl sokszor hangzik el az az érv, hogy „egész életemben fizettem a járulékot, és csak ennyi nyugdíjat kapok…”. Hogy a jövőben ez ne így legyen, ezért érdemes megmutatni a befizetés és a nyugdíjak közötti összefüggést – nem olyan kedvező, mint ahogy azt az átlagbefizető gondolja...

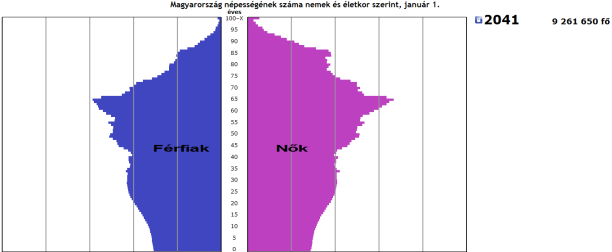

Ilyen lesz 2041-ben Magyarország korfája. forrás: http://www.ksh.hu/interaktiv/korfak/orszag.html. A linkre kattintva megtekinthető, hogy változik a lakosság kor szerinti megoszlása 1870-2050 között.

Én ebben a rendszerben nem is határoznék meg nyugdíjkorhatárt, legfeljebb egy minimális nyugdíjösszeget, amit el kell érni. Mindenki bármikor nyugdíjba mehet, csak ha kevesebbet fizetett be, és várhatóan tovább lenne nyugdíjas, akkor kevesebb nyugdíjat kapna. A minimál-nyugdíj elérésének az előírása azt célozná, hogy ne lehessen kevés befizetéssel nyugdíjba menni, majd további juttatásokat követelni szociális alapon…

A fent leírt rendszerben nincs „szolidaritási elem” (szociális alapon történő újraelosztás), csak biztosítási elem (ha valaki tovább él, mint a várható élettartama akkor is kap járulékot és viszont). A szociális újraelosztásnak az adók és a szociális járulékok rendszerén keresztül kéne megvalósulnia. Ha ugyanis ez a nyugdíjrendszerben is megjelenik, az az egész rendszer lényegét ássa alá: elmossa az összefüggést a befizetések és a nyugdíjak között, és így erősen csökkenti az ösztönzést a megtakarításokra. Amennyiben valaki nem tudott vagy akart élete során megtakarítani nyugdíjra, akkor is dönthet úgy a társadalom, hogy valamilyen jövedelemben részesíti, de ezt nem érdemes a nyugdíjrendszerrel összekeverni, ami arról szól, hogy a nagy, nem elesett tömegek megtakarítását ösztönözze. Azt persze célszerű lenne elkerülni, hogy az alacsony jövedelmek esetében a nem prudens magatartást jutalmazzuk, mint ahogy nagyjából ez most történik, és a minimáljövedelmeket (öreg és fiatalabb korban is) amennyire lehet függetleníteni kellene az egyéb jövedelmektől. Valahogy úgy, hogy mindenki kap havi x forint „szociális öregségi juttatást”, plusz amit az egyéni számláin megtakarított összeg alapján jár neki…

Ajánlott bejegyzések:

A bejegyzés trackback címe:

Kommentek:

A hozzászólások a vonatkozó jogszabályok értelmében felhasználói tartalomnak minősülnek, értük a szolgáltatás technikai üzemeltetője semmilyen felelősséget nem vállal, azokat nem ellenőrzi. Kifogás esetén forduljon a blog szerkesztőjéhez. Részletek a Felhasználási feltételekben és az adatvédelmi tájékoztatóban.