Sokat olvashatunk arról, hogy a nyersanyagban bővelkedő gazdaságok az alacsony olajár-környezetben súlyos gazdasági-társadalmi kihívásokkal szembesülnek. Nem egyszer vezetett már a nyersanyagnak való egyoldalú kitettség politikai instabilitáshoz, fegyveres konfliktusokhoz. Mi az oka annak, hogy az olaj- és gáztermelésre berendezkedett országok nem tudnak elszakadni az ezekből a nyersanyagokból származó bevételektől? Másoknak sikerült a függetlenség?

Elsőre nem is gondolnánk, de a tapasztalatok azt mutatják, hogy egyáltalán nem biztos, hogy jól jár az az ország, amelyik olajmezőre bukkan. A nyersanyagban gazdag országok közös jellemzője, hogy gazdaságuk meghatározó pillére a nyersanyagexport, amely habár magas piaci árak esetén bőséges jövedelemforrás, de hátrányokat is jelenthet az országok számára. Az egyik hátrány természetesen az adott nyersanyag árának való folyamatos kitettség, de a bőséges nyersanyag-ellátottság az ország gazdasági szerkezetét is hosszú távon konzerválhatja. Az elhibázott gazdálkodás egyik következménye lehet, hogy a természeti kincsekben gazdag ország hazai, nem nyersanyagalapú iparágai vagy elveszítik versenyképességüket, vagy ki sem épülnek, és így az ország gazdaságának nyersanyagtól való függősége az ország betegségévé válhat.

Hozzá kell tenni, hogy az írás elsősorban a szén-hidrogénben gazdag országokra fókuszál, de a következőkben leírt hatásmechanizmus minden olyan jelenségre igaz, amikor egy országba hirtelen nagy mennyiségben áramlik külföldi valuta – legyen ennek oka az, hogy az adott gazdaság elárasztja a globális piacot a nyersanyag-termékeivel, de akár az is, ha egy szegényebb ország hirtelen nagy mennyiségű külföldi segélyhez jut. Maga a jelenség is egy, az 1960-as években a jelentős gáztartalékaiból hirtelen meggazdagodó ország, Hollandia példájáról kapta a nevét („holland kór”).

A hatásmechanizmus

A magas exporttevékenység következménye az országba – a korábbiakhoz képest – nagy mennyiségben áramló külföldi valuta, amely kezdetben megemeli a hazai jövedelemszintet. Ha a gazdasági szereplők a megnövekedett jövedelmüket teljesen vagy nagy részben importcikkek vásárlására költik, akkor a beáramló valuta sem az ország hazai pénzkínálatára, sem a belföldön termelt termékek és szolgáltatások keresletére nem lesz hatással. Ez azonban a valóságban nagyon ritka, alapvetően a kereslet bővülésével számolhatunk. Minden gazdaság rendelkezik ugyanis olyan szektorokkal, amelyek termékekei/szolgáltatásai nem jelennek meg a kereskedelemben (egészségügy, infrastruktúrafejlesztés, szolgáltatások, kiskereskedelem stb.).

A külföldi valuta beáramlása reálárfolyam-felértékelődéssel jár. A valutabőség ugyanis vagy a hazai termékek és szolgáltatások árának emelkedéséhez, vagy a hazai valuta felértékelődéséhez vezet. A monetáris politika azt tudja befolyásolni, hogy a reál felértékelődés az infláción, a nominális árfolyamon vagy kettő kombinációján keresztül jelenjen meg. A reálárfolyam-emelkedés azonban mindenképpen csökkenti az ország „hagyományos”, azaz nem nyersanyagra épülő exportszektorának versenyképességét, ezáltal ezeknek a szektoroknak a leépüléséhez (vagy ki nem épüléséhez) vezet. Tovább rontja a hagyományos exportszektor helyzetét, hogy mindeközben megkezdődik az erőforrások aránytalan átrendeződése egyrészt a nyersanyagalapú exportszektorba (amely a külföldi keresletet elégíti ki), másrészt a hazai termékek és szolgáltatások előállítására specializálódott szektorokba (amely a belföldi keresletet elégíti ki). Megfelelő gazdaságpolitikai intézkedések nélkül tehát az ország gazdasági szerkezete egyoldalúvá és a fő nyersanyagtermékének árától kiszolgáltatottá válik, hosszú távon ezáltal elveszíti innovációs potenciálját és alkalmazkodó készségét.

Mit lehet tenni?

A beavatkozás szükségessége és mértéke is attól függ, hogy a nyersanyagszektor mennyire képes tartósan, jövedelmezően és kiszámíthatóan biztosítani az ország gazdaságának stabilitását. Ha kizárólag az olaj- és gáztermelésre berendezkedett országok gazdaságát tekintjük, akkor talán nem túlzás azt állítani, hogy ezeknek a termékeknek a világpiaci ára, még ha emelkedik is a jövőben, a kilengései nagyobbak lehetnek, amely csökkenti a gazdasági kiszámíthatóságot. Ezt a kiszámíthatatlanságot jól ábrázolja nyersanyagexportra berendezkedett gazdaságok költségvetési helyzete, amiről ebben a cikkünkben írtunk bővebben.

Számos gazdaságpolitikai és monetáris eszköz állhat az országok rendelkezésére, amellyel csökkenteni tudják a nyersanyagtól való függőségben rejlő kockázatokat. Ilyen például a devizatartalékok felállítása, amelynek segítségével elejét lehet venni a reálárfolyam felértékelődésének. Önmagában azonban ez nem elegendő, további eszközök is szükségesek ahhoz, hogy a nyersanyagexportból származó jövedelmek hosszú távon megtérülő befektetéseket támogassanak. Ez utóbbi kategóriában a norvégok jeleskednek, akiknek sikerült a mára az egyik legnagyobb vagyonalapot szénhidrogén-termelésből származó bevételeikből kiépíteniük.

A további intézkedések is a fent felsorolt lehetséges kártékony tünetek mérséklése köré épülnek. A gazdaságpolitika rendelkezésére állnak olyan eszközök, amelyek segíthetik a hagyományos exportszektor vagy a kereskedelemben részt nem vevő szektorok termelékenységnövekedését, ösztönözhetik a humán tőkébe való befektetést vagy diverzifikálhatják az exportot. Fontos azonban annak korai felismerése, hogy az egyoldalú nyersanyagbevételek csupán addig jelentenek gazdagságot, ameddig magas bevételekre lehet szert tenni belőlük.

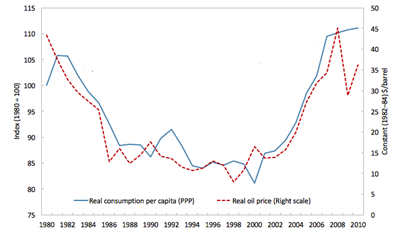

Az olaj- és gázpiacon sok gazdaság nem látta be időben, milyen veszélyeket rejthet az olajszektorra erősen támaszkodó gazdaság. Az olajexportáló országokban az 1970-es évek csúcsát egy majdnem 2 évtizedig tartó mélypont követte, amely időszak alatt esett az életszínvonal, nőtt a munkanélküliség, és csúcsára hágott az államadósság. Az alábbi ábra az egy főre jutó reálfogyasztás és az olajár mozgása közötti kapcsolatot szemlélteti néhány olajexportáló államban[1], amelyen jól látható a két mutató szoros együttmozgása.

Forrás: Cherif, R., F. Hasanov, M. Zhu (2016): Breaking the oil spell: The path to diversification

Mára úgy tűnik, hogy a fosszilis üzemanyagoknak egyre több kihívójuk akad akár az üzemanyagok helyettesíthetőségére, akár a technológia által lehetővé tett energiahatékonyságra gondolunk. Nem véletlen, hogy a Közel-Kelet legnagyobb olajexportőrei is egyre erősebben köteleződnek el a gazdasági diverzifikáció irányába. Egy gazdasági szerkezetátalakítás azonban hosszú, és sokszor társadalmilag is fájdalmas következményekkel járó folyamat, ami miatt rövid- és középtávon is meghatározó, sőt talán egyre meghatározóbb, ki rendelkezik nagyobb szén-hidrogén tartalékokkal.

A kérdés azonban hamarosan újabb államok esetében is relevánssá válhat. Hiába válnak egyre könnyebben helyettesíthetővé a fosszilis üzemanyagok, az elektromobilitás terjedésével a probléma más államok esetében is rövidesen terítékre kerülhet. Ahogy erre korábban már mi is kitértünk, az akkumulátorok gyártásához elengedhetetlen nyersanyagok ugyancsak koncentráltan vannak jelen a bolygón, sőt az 1970-es évek közel-keleti államaihoz hasonlóan szerény intézményi adottságokkal rendelkező országok kezében összpontosulnak. Az elvi lehetőség persze megvan arra, hogy ezúttal – a korábbi tapasztalatok tanulságait levonva – másként sülnek el a dolgok.

[1] Algéria, Bahrain, Gabon, Líbia, Nigéria, Omán, Szaúd-Arábia, Szudán, Szíria, Venezuela

Ajánlott bejegyzések:

A bejegyzés trackback címe:

Kommentek:

A hozzászólások a vonatkozó jogszabályok értelmében felhasználói tartalomnak minősülnek, értük a szolgáltatás technikai üzemeltetője semmilyen felelősséget nem vállal, azokat nem ellenőrzi. Kifogás esetén forduljon a blog szerkesztőjéhez. Részletek a Felhasználási feltételekben és az adatvédelmi tájékoztatóban.