Nem az a kérdés, hogy lelassul-e Kína, hanem az, hogy mikor. A világgazdasági mellett a politikai következmények is érdekesek.

Zsoldos István és Vargha Péter Simon írása

Kínában az egy főre jutó GDP közel hatszorosára nőtt az elmúlt 20 évben, ami több mint 9%-os éves átlagos növekedési ütem. Nincs még egy olyan ország – néhány természeti erőforrásban gazdag mini-államot leszámítva – amely ilyen gazdasági teljesítményt tudott volna produkálni. Japán majdnem megközelítette ezt a szintet 1950 és 1970 között, amikor évi 8,4%-os átlagos növekedést ért el. Viszont az ilyen gyors gazdasági növekedést nem lehet hosszú távon fenntartani.

A jelenlegi kínai jövedelmi szintet figyelembe véve úgy gondoljuk, hogy az elkövetkezendő két évtizedben Kína valószínűleg évi 3-4%-os növekedésre lesz képes. Ez persze így is tiszteletreméltó teljesítmény egy olyan közepes jövedelmű gazdaságtól, mint amilyenné Kína is vált. Mégis, az alacsonyabb növekedési trend mellett feltehetően gyakoribbak lesznek a recessziók is. Japán 1974-ben esett át a II. világháborút követő első recesszióján, ezután pedig ritkán haladta meg a növekedési rátája a 4%-os küszöböt.

![leaning-tower-china[1].jpg](https://m.blog.hu/gu/gurulohordo/image/leaning-tower-china%5B1%5D.jpg) Sok minden vele dőlne. Forrás: www.businessinsider.com

Sok minden vele dőlne. Forrás: www.businessinsider.com

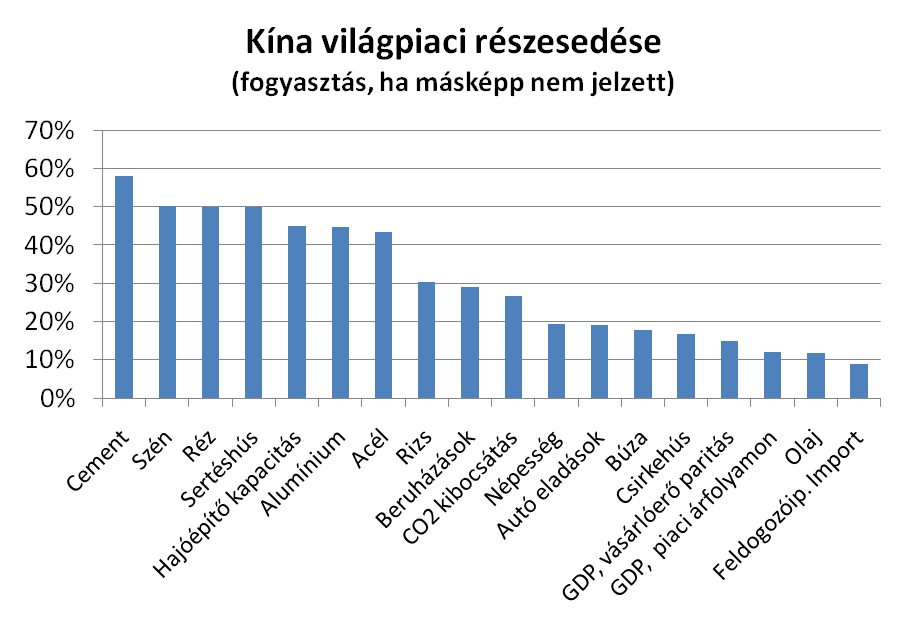

Mára Kína egyértelműen a globális gazdaság megkerülhetetlen kulcsszereplőjévé vált. 2007 és 2012 között több mint 40%-kal járult hozzá a globális növekedéshez. Már 2010-ben megelőzte az USA-t mint a világ legnagyobb feldolgozóiparú országa. Méretéből adódóan a kínai gazdasági növekedés 3%-pontos lassulása – minden egyéb tényező változatlansága mellett – mintegy 0,5%-ponttal vetné vissza a globális növekedést.

Mi is történik most Kínában?

Hirtelen nagyot ugrottak a kamatok, amiket a bankok egymásnak fizetnek a rövid távú hitelekre; a bankközi kölcsönök olyan drágák lettek, hogy a hitelezés egy időre le is állt. Ez csődökhöz vezethet (és valószínűleg már vezetett is) a pénzügyi és a reálszektorban egyaránt, mivel a kötelezettségek és bevételek különböző időre esnek.

Sokat vitatott kérdés, hogy vajon miért tűnt el a likviditás. A globális válságot követő masszív hitel-boomnak, ahol ráadásul a pénzek allokációja egyáltalán nem volt hatékony, előbb-utóbb mindenképp bedőléshez kell vezetnie. A lassuló növekedésnek biztosan szerepe van abban, hogy a hitelkörnyezet romlott. Nem segít az sem, hogy a hitel-boom jó része egyre inkább a formális bankokon kívül, az árnyékbank-rendszerben történt, hogy megkerülje a szigorú szabályozást. És úgy tűnik, hogy a kínai központi bank egy ideig direkt nem avatkozott be, hogy enyhítse a feszültséget (rövidtávú hitelnyújtás formájában). Ez a piacok „fegyelmezésére” és a „mértéktelenség megfékezésére” szolgált.

Végül a központi bank persze fokozta a likviditást, enélkül a rendszer könnyen bedőlhetett volna. De ezek után a piacok megnyugtatása már nehezebb lesz. Eddig ugyanis a piac szereplői azt hihették, mindenképp kimentik őket, most azonban úgy néz ki, a mentőöv nem automatikus. Ez tőkemenekítéshez vezethet. A hitelállomány növekedése pedig lassul és vele együtt lassul a gazdasági növekedés is.

A kérdés csak az, hogy mindez recesszióhoz vezet-e a közeljövőben. Igazából senki sem tudja, többek közt a megbízhatatlan kínai statisztikai adatok miatt sem. A központi bank egyelőre kontroll alatt tarthatja a helyzetet, és a kormány pénz önthet a gazdaságba, hogy megint elodázza a nehéz döntéseket. De a hitel-lufi leeresztése semmiképp sem lesz egyszerű – a hitel/GDP arány valószínűleg meghaladja az USA válság előtti szintjét.

A globális GDP-növekedésen túl Kína még fontosabb szerepet játszott a nemzetközi kereslet emelkedésében (az elmúlt 5 évben csökkent kereskedelmi mérlegének többlete). Érdekes megfigyelni keresletének összetételét is: a kínai növekedés egyre inkább beruházás-vezérelt és tőke-intenzívebb volt. Most is GDP-jének kb. 50%-át fordítja beruházásokra, ez pedig a világ beruházásainak mintegy 30%-át teszi ki. Emellett Kína rengeteg beruházási javat importált. Növekedésében döntő szerepet játszott az árukereskedelem, ezen belül pedig az energia-éhsége is. Mindezt könnyen hozzáférhető hitelekből és olcsó tőkéből tudta finanszírozni. Hatalmas termelési kapacitásokat (és üresen álló szellemvárosokat) építettek ebből a pénzből.

Ebből kifolyólag nagyjából sejteni lehet, hogy milyen alapvető következményei lennének egy belföldi tényezőkből fakadó, „kínai típusú deleveraging-nek” (a tőkeáttétel csökkenésének).

-

- A beruházások összeomlása. Akárhogy is nézzük, a beruházások terén sajnos csak ritka a „soft landing”, pláne ha még „forró pénz” vezérli őket, és a GDP felét teszik ki. Ez nagy pofon lenne a német gépipari export számára is.

- A globális GDP-növekedés lassulna. Egy kínai recesszió akár újabb globális válságot idézhet elő, ha a bizalmi krízis és a kockázati sokk más országokra is átterjed. A kínai gazdasági teljesítmény 10%-pontos kilengésének már a direkt hatása is a globális gazdaságra kb. 1,5%-pontnak felelne meg.

- Mindez az áruimport összeomlásával, és az árupiaci termékek árának nemzetközi zuhanásával járna. Ez végleg betenne az éppen pozitív kínálati sokkal is szembesülő olajpiacoknak is. Komoly veszteségeket szenvednének az olyan alapanyag/energia-exportőrök, mint Ausztrália, Brazília, Dél-Afrika vagy az OPEC. Ezzel szemben az áru- és energiaimportra szoruló Japán, ill. az EU (viszonylag) jól járnának.

- A szénpiacok fejreállnának, tekintve Kína tetemes részesedését a nemzetközi szénfogyasztásban (kb. 50%). Persze ettől függetlenül környezetvédelmi okokból már egyébként is tesznek politikai lépéseket a szénfogyasztás visszaszorítására, és a gazdasági lassulás tovább gyorsíthatná ezt a folyamatot. Talán elértük a globális szénkereslet csúcspontját („peak coal”)?

- A világon rengeteg kihasználatlan termelési kapacitás, és alacsony kereslet lenne. Zuhanna az infláció (és nem csak az árupiaci árak miatt). A fontosabb jegybankok sokkal tovább folytathatnák a „quantitative easing”-et (mennyiségi lazítást).

- Kína megpróbálná „kiexportálni” magát a gödörből. Ezt persze más országok nem néznék jó szemmel, ami pedig akár kereskedelmi/valuta-háborúkhoz vezethetne.

Forrás: Bloomberg, Reuters, IMF, BP, CIA, WTI, World Bank

Forrás: Bloomberg, Reuters, IMF, BP, CIA, WTI, World Bank

Egy potenciális kínai lassulás politikai/társadalmi következményei legalább olyan érdekesek, mint a gazdaságiak. Demokratizálódna-e Kína, mint ahogy azt mondjuk Indonézia tette az 1997-es ázsiai válságot követően? Vagy a hirtelen lassulás egy az „arab tavaszhoz” hasonló társadalmi felfordulással járna? Esetleg még nacionalistább, keményebb hangot ütne meg a kínai vezetés annak érdekében, hogy elterelje a figyelmet a belföldi problémákról? A Kína és Japán között zajló „szemet-szemért szócsata” a kelet-kínai-tengeri Szenkaku/Diaoju szigetek területi hovatartozásáról már így is sok elemzőt arra az I. világháború előtti német-brit vetélkedésre emlékeztette, ahol mindkét fél meg van győződve saját igazáról és arra vár, mikor rántja már el a másik a kormányt. (És akkor még nem is ejtettünk szót Kína területi vitáiról szinte az összes többi szomszédjával és apró távoli szigeteken kiépített katonai bázisairól és városairól.)

Kína lelassulásával kitolódna az az időpont, amikor a kínai gazdaság megelőzi az amerikait. Az IMF előrejelzései szerint ez most kb. 2017-re várható (vásárlóerő-paritáson). Viszont mondjuk egy évnyi stagnálással, majd ezt követően egy szerényebb, évi 3-4%-os növekedéssel ez a dátum könnyen a 2020-as évek közepére tolódhat, dollár-alapon pedig még későbbre (lásd az Economist kalkulátorát, ahol saját feltételezésekkel is ki lehet próbálni, mikor hozza be Kína az Egyesült Államokat).

Emellett pedig megkérdőjelezné azt a sokak által elfogadott nézetet, miszerint Kína elkerülhetetlenül a világ egyetlen szuperhatalmává fog válni. Indiának sokkal kedvezőbbek a demográfiai mutatói, és a 2020-as évek végére gazdaságának mérete kb. a 2/3-a lesz a kínainak (és feltételezhetően gyorsabban is fog nőni). Egy esetlegesen szorosabbra fűzött indiai-amerikai katonai szövetség könnyen feltartóztathatja Kínát. Az amerikai és az indiai gazdaságok együtt stabilan, legalább 50%-kal meg fogják haladni Kínáét. Bár talán nem hangzik biztatóan a példa, de az I. világháború előtt, a gyengébb államok szövetségei által kordában tartott Németország mintájára, a lassuló kínai növekedés is több reménnyel kecsegtet egy multipoláris globális világrend kialakulására.

![paracels-woodyisland[1].jpg](https://m.blog.hu/gu/gurulohordo/image/paracels-woodyisland%5B1%5D.jpg) Hopp, ezen az atollon nőtt egy kínai repülőtér...Forrás: tinawa.net

Hopp, ezen az atollon nőtt egy kínai repülőtér...Forrás: tinawa.net

Ha tetszett a poszt, kövesd a Guruló hordó blogot Facebookon!

Vagy iratkozz fel hírlevelünkre!

Ajánlott bejegyzések:

A bejegyzés trackback címe:

Kommentek:

A hozzászólások a vonatkozó jogszabályok értelmében felhasználói tartalomnak minősülnek, értük a szolgáltatás technikai üzemeltetője semmilyen felelősséget nem vállal, azokat nem ellenőrzi. Kifogás esetén forduljon a blog szerkesztőjéhez. Részletek a Felhasználási feltételekben és az adatvédelmi tájékoztatóban.