Jó áron akkor a legkönnyebb vásárolni, ha több eladó is van a piacon, akik versenyeznek egymással. Ez az összefüggés a földgáz piacon éppúgy érvényesül, mint bármely más termék esetében: az elmúlt években az orosz szállítónak kiszolgáltatott Litvánia vagy Bulgária 30%-kal kényszerült többet fizetni a gázért, mint mondjuk Belgium, ahol az orosz mellett holland, norvég, skót vagy katari forrásból származó gázt is lehet vásárolni (lásd erről korábbi posztunkat: Ezért rossz ötlet a még több orosz gáz).

Forrás: saját ábra

Ezt felismerve a közép- és kelet-európai országok számára kulcskérdéssé vált az orosz szállító monopolpozíciójának megtörése, és az egyetlen szállítási infrastruktúrának való kitettségből fakadó ellátás-biztonsági kockázatokat mérséklése. Lengyelország és Litvánia úgy döntött, hogy cseppfolyósgáz fogadó terminál építésével is segíti a kínálati diverzifikációt. A mi régiónkban eddig a nyugat európai gázpiacokkal való vezetékes összeköttetés létrehozása volt a gázpiaci verseny megteremtésének legfőbb módja. De már vagy 25 éve az asztalon van egy adriai LNG terminál terve is, ami még ma is csak papíron létezik, mert nem sikerült egy olyan üzleti tervet tenni mögé, amit hajlandó lett volna az üzleti szféra megfinanszírozni. Az elmúlt időszakban azonban új lendületet kapott a krk-i LNG terminál, még 2013-ban felkerült az Európai Unió közös érdekeltségű projektjeinek listájára, és tendert is írtak ki befektetők bevonására. Az alábbiakban a regionális LNG terminál megvalósulásának esélyeit latolgatjuk.

Miért nehéz a mi régióban LNG terminált építeni?

Ahogy korábbi posztunkban bemutattuk, Fukushima után az LNG drága forrássá vált, az ára szinte duplája volt az európai hub árnak. Ezzel párhuzamosan a már megépült nyugat európai és mediterrán terminálok kapacitásai sem voltak kihasználva, ebben az üzleti környezetben számos tervezett európai LNG projekt állt le. Ennek az időszaknak azonban vége, az elkövetkező öt évben az LNG piacot inkább túlkínálat, és versenyképes árak fogják jellemezni. Ahogy LNG sorozatunk előző részében írtuk, arra számítunk, hogy katari és amerikai LNG-t is lehet majd európai hub áron vásárolni, az LNG tehát versenyképes beszerzési forrást jelent majd a vezetékes gázokhoz viszonyítva.

Az új LNG terminál megépülését az is hátráltatja, hogy a régió már részben realizálta a diverzifikációból fakadó előnyöket. A nyugati összekötő vezetékek (Magyarországon a HAG) megépítése után nemcsak a piaci árazású gáz vált elérhetővé, de az orosz hosszú távú szerződések árazása is kedvezőbbé vált. Így a projekttől nem várható olyan látványos árcsökkenés, mint pl. Litvániában, ahol az első alternatív infrastruktúra volt az LNG terminál, és a versenytárs megjelenésével az orosz szállító egy lépésben 20%-kal csökkentette a gáz árát.

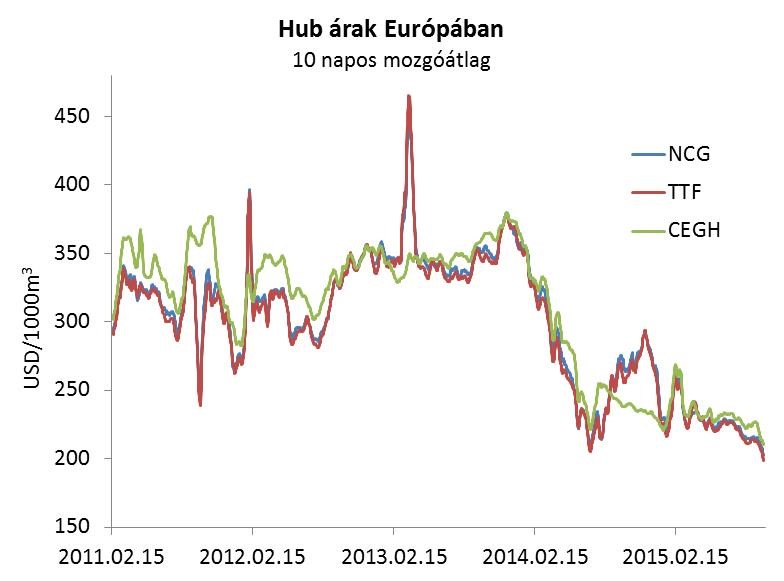

Ha a legközelebbi hub-ban (CEGH) kialakult ár együtt mozog a likvid nyugat európai piacokéval (TTF), ahová várhatóan sok LNG érkezik majd, a régió a hub árakon keresztül, saját LNG terminál nélkül is képes profitálni az LNG árleszorító hatásából. Ahogy a lenti ábra mutatja, a nyugat-európai árak és a CEGH árak mozgása között valóban nagy a korreláció, de koránt sem olyan szoros az együttmozgás, mint a német (NCG) és a holland (TTF) árak között.

Forrás: Bloomberg

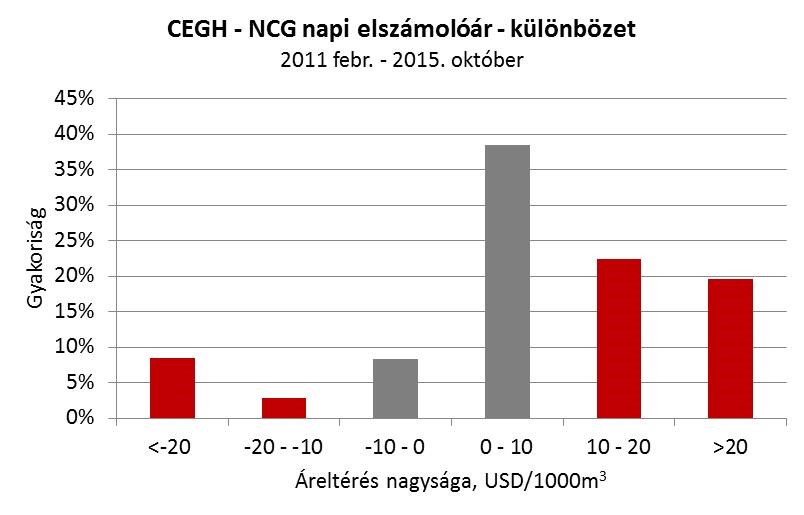

Problémát jelent azonban, hogy az árak együttmozgása elsősorban akkor érvényesül, ha Európába mind a négy égtáj irányából folyamatosan érkezik a gáz és minden hub-on bőséges a likviditás. A nyugat-keleti irányú közötti összeköttetések azonban szűkösek a piacok között, így a regionális keresleti és kínálati sokkok relatíve nagy árkülönbséget tudnak előidézni. Ezt szemlélteti az ábra: az elmúlt 5 évben a kereskedési napok 80%-ában a CEGH-en magasabb volt a gáz ára, mint a szomszédos német hub-ban, és a CEGH felára a napok 40%-ában nagyobb volt, mint két piac közötti szállítási tarifa, szabad kapacitások rendelkezésre állása esetén. A nyugat-keleti kapacitások szűkösségét az EU válság-szimulációs gyakorlatai is megerősítik: az ukrán import tartós kiesése esetén a keleti régiót nyugatról érkező forrásokkal nem lehet teljes körűen ellátni, a szállítási infrastruktúra szűkösségei miatt ellátási problémák alakulnának ki.

Forrás: Bloomberg

Így normál időkben a regionális LNG csak egy a versengő források közül, igazi jelentősége leginkább azokban a helyzetekben mutatkozik meg, amikor eltűnik a likviditás a régiós piacokról és élessé válnak a nyugat-kelet irányú szállítási korlátok. Ilyenkor az LNG-nek kulcsszerepe lehet a régiós piac kereslet–kínálati egyensúlyának helyreállításában és az árak stabilizálásában. Piaci alapon azonban nem jövedelmező olyan beruházást megépíteni, amire csak régiós ellátás-biztonsági események esetén van igazán nagy szükség és ekkor termeli ki hasznának nagy részét. A terminál üzleti eredményességéhez tehát arra van szükség, hogy az LNG a tranzitköltségekkel együtt is versenyképes legyen az egyéb forrásból elérhető gázokkal.

Végül a krk-i terminál megépülését akadályozó gyakorlati problémákat is meg kell említeni. Horvátország az évek során mindvégig egy relatíve nagy kapacitású terminál (kezdetben 10 mrd m3 éves kapacitásról volt szó, amit nemrég 6 mrd m3-re csökkentettek) megépítését propagálta, miközben saját import igénye mindössze 1 mrd m3. A nagyságrendekből is látható, hogy ekkora terminál regionális igényeket kell, hogy kiszolgáljon. Ebből számos komplikáció adódik. A különböző országok érdekeinek és ambícióinak összehangolása csak az első lépés. Ahhoz, hogy a helyi kereskedők érdeklődést mutassanak az LNG iránt, szükség van arra, hogy megépüljön az érintett országokat összekötő infrastruktúra, ami – bár a magyar oldali befektetés már megvalósult – ma még nem áll rendelkezésre. Másrészt, a gáz szállításáért fizetett jelenlegi tranzitdíjak sem támogatják az LNG versenyképességét, több régiós országban is látunk példát arra, hogy a tarifa elsősorban piacvédelmi célokat szolgál.

Hogyan épülhet mégis regionális LNG terminál?

Az üzleti alapú LNG terminál építésénél a tyúk-tojás problémát kell leküzdeni: amíg nincs kész az infrastruktúra, és bizonytalan, hogy versenyképes lesz-e az árazása, nincs LNG kereslet, de amíg nincs biztos döntés az LNG terminál megépüléséről, addig nem indul el az infrastruktúrafejlesztés sem. Ez tipikusan olyan helyzet, ahol az állami intervenció segíthet elindítani a piac fejlődését. Ha az érintett országok (elsősorban Horvátország, Magyarország, Szlovénia, Szerbia) kormányai fontosnak tartják a terminál megépülését, leghatékonyabban azzal tudják támogatni, ha egy kezdeti periódusra maguk köteleződnek el LNG vásárlás mellett, vagy saját energetikai cégeik számára, vagy úgy, hogy a gázt a hazai piacon továbbértékesítik.

Egy, az elmúlt néhány évben népszerűvé vált új technológia is segíthet abban, hogy a piacépítés felvállalható üzleti kockázatok mellett tudjon megvalósulni. A korábbi nagy szárazföldi terminálok mellett ma már lehetőség van kisebb (1-6 mrd m3éves kapacitású) ún. úszó visszagázosító terminálok telepítésére is. Ezeket az átalakított tankerhajókat meg sem kell venni, csak lízingelni kell. Így ha mégsem indul be a piac, más helyre lehet őket szállítani, vagy ha berobban a kereslet, nagyobbra lehet őket cserélni. A lízing konstrukció miatt a kezdeti tőkeigény is lényegesen alacsonyabb, mint a szárazföldi termináloknál. A hasonló technológiát alkalmazó litván terminál 250 millió dolláros költségvetéssel készült el.

Ha ilyen moduláris, bővíthető módon épül fel a terminál, a szárazföldi infrastruktúrával kapcsolatos kezdeti beruházási igény is lényegesen kisebb lehet, mivel a meglévő hálózat megerősítésével, szakaszok visszafordításával is meg lehet teremteni a kisebb volumenek kereskedéséhez szükséges szállító kapacitásokat, így a potenciális bekeftetők számára is vonzóbbá teheti a projekt finanszírozásába való beszállást.

Ha az érintett országok ragaszkodnak ahhoz, hogy ellátás-biztonsági szempontok miatt már induláskor nagyobb terminál épüljön, akkor az üzleti alapon várhatóan nem fog megvalósulni. A régiós ellátásbiztonsági projektekre az Európai Unió CEF alapjából lehet támogatást szerezni, és a felmerülő költségek érintett országok közötti megosztására is van uniós eljárás. A Krk LNG terminál rajta van a legnagyobb támogatásra jogosult projektek listáján, eddig támogatást mintegy 6 millió EUR értékben tanulmányok elvégzésére és nem kivitelezési munkákra kapott.

Végül az a legfontosabb, hogy az érintett országoknak sikerüljön egységes elképzelést kialakítania az LNG regionális szerepéről, és mindannyian fontosnak tartsák, hogy egy integrált, jól átjárható regionális gázpiac alakuljon ki: megépüljenek a hiányzó infrastruktúrák, és a kereskedelmet támogató tarifa-rendszer jöjjön létre. Ez láthatóan nem egyszerű. Kelet-Európában nem véletlenül ott építettek eddig ilyen terminálokat (litván és lengyel LNG), ahol azt egy adott ország politikailag eldöntötte és annak költségeit nagyrészt viselte. Amint több ország közös döntése és pénze szükséges hozzá, kisebb az esély a megegyezésre, mert az államok „egymásra várnak”, érdemes a többiek költségén (meg az EU pénzén) ellátásbiztonsághoz jutniuk.

Az adriai LNG terminál tehát megvalósulhat, de még elég sok a „ha”. Így a régiós országoknak érdemes több vasat is a tűzben tartaniuk, és azért is lobbizniuk, hogy a nyugat-kelet irányú európai szállítókapacitások is bővüljenek. Ami rajtunk múlik, a szlovák-magyar összekötő megépülésével megtettük, de a nyugatabbra fekvő (pl. német-osztrák) összekötő vezetékek szűkösségének felszámolására nincs közvetlen ráhatásunk. Ráadásul a szűkületekből profitáló nemzeti nagyvállalatok nyugaton sem szoktak lelkesedni a piaci integrációért. Hogy melyik irányban ütköznénk nagyobb ellenállásba, azt nehéz lenne megmondani.

Ajánlott bejegyzések:

A bejegyzés trackback címe:

Kommentek:

A hozzászólások a vonatkozó jogszabályok értelmében felhasználói tartalomnak minősülnek, értük a szolgáltatás technikai üzemeltetője semmilyen felelősséget nem vállal, azokat nem ellenőrzi. Kifogás esetén forduljon a blog szerkesztőjéhez. Részletek a Felhasználási feltételekben és az adatvédelmi tájékoztatóban.