A közelmúltban többször posztoltunk gázpiaci relevanciájú cikkeket, amelyek mindegyikében az energiahordozó relatív szerepének növekedését hangsúlyoztuk. Energiáról lévén szó, bármely nagyobb változás, piaci átrendeződés nem csupán gazdasági, hanem geopolitikai, politikai következményekkel is jár. Éppen ezért tartjuk fontosnak, hogy tisztában legyünk az egyes folyamatokat befolyásoló gazdasági tényezőkkel is. Ezen a héten egy újabb, bonyolult és rengeteg érintettet magába foglaló gázpiaci eseményt, az Északi Áramlat 2 építését tárgyaljuk.

Az Északi Áramlat 2 (Nord Stream 2, NS2) a már meglévő Északi Áramlat gázvezetéket egészítené ki. A Balti-tengerre tervezett vezeték az orosz gázmezőket Ukrajna és a közép-európai régió elkerülésével közvetlenül kötné össze Európa legnagyobb gázpiacával, Németországgal. A 9,5 milliárd eurós beruházási költségű NS2 megduplázná a NS1 kapacitását, így a két csővezeték-hálózat együttes kapacitása 110 milliárd m3-re nőne. Az oroszok a tervek szerint Nyugat- és Közép-Európa gázpiacait szolgálnák ki a balti-tengeri csatornán (Ukrajnát és a Balkánt továbbra is az ukrán hálózaton keresztül látnák el). A projekt finanszírozásában az orosz Gazprom mellett több európai vállalat vesz részt (a német Uniper és Wintershall, a brit Royal Dutch Shell, az osztrák OMV és a francia Engie).

Az Unión belül a projekt megítélését korántsem jellemzi ekkora összefogás. Több közép-európai ország írásban is jelezte kifogását ellátásbiztonsági érvekre hivatkozva. Állításuk szerint a NS2 megépülésével az európai gázpiaci integráció eddig kedvező folyamata megtörne, és a közép-európai régió kiszolgáltatottá válna az orosz-ukrán kapcsolatok alakulásának, ezért a projekt leállítását követelik.

Kell-e Európának egy újabb gázvezeték?

Az Európai Unió gázfogyasztása az utóbbi időben csökkenő tendenciát mutatott. Ugyanakkor, ahogy arról már mi is többször cikkeztünk, a gáz relatív szerepe a jövőben jelentősen megnövekedhet. Az európai térségben kiemelt hangsúlyt helyeznek az alacsony károsanyag-kibocsátású energiafelhasználásra, ennek következtében jelentős szénerőmű-bezárásokkal, és a megújuló energia felfutásával számolhatunk. Egyéb okokból, de több európai ország a nukleáris erőműveit is felszámolni készül. Alacsony károsanyag-kibocsátása miatt a gáz lehet leginkább a bezáró kapacitások helyettesítője, flexibilitása miatt pedig a természeti tényezőknek kiszolgáltatott megújulók kiegészítője. Mindebből következik tehát, hogy még az energiahatékonyságbeli fejlődés mellett is az EU gázkereslete a jövőben legalább stagnálni fog, de előreláthatóan akár kissé növekedhet is.

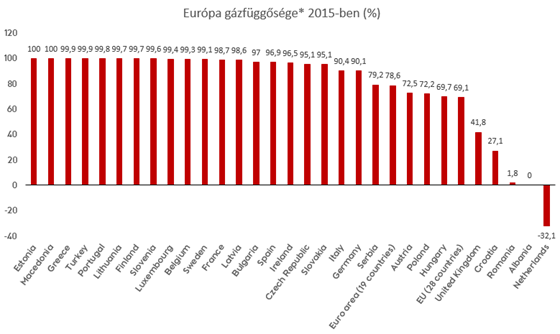

Az Unió eddigi gázfogyasztását kb. 70%-ban importból, 30%-ban hazai termelésből fedezte, ugyanakkor az európai mezők termelése fokozatosan csökken. Mivel sem újabb gázmezők felfedezése, sem a környezetvédelmi szempontok miatt jelentős ellenzékkel bíró palagáztermelés elterjedése nem várható Európán belül, a növekvő kereslet a csökkenő termeléssel párhuzamosan az importhányad növekedését vetíti előre. A globális gázpiac az LNG forradalomnak köszönhetően veszített koncentráltságából, ma már az oroszok az amerikaiakkal és a közel-keleti gázhatalmakkal versenyeznek a fontosabb piacokért. Az európai piacok iránt pedig van érdeklődés a globális gáztermelők között, mivel az ázsiai és európai gázárak konvergálásának következtében Európa relatív jövedelmezősége megnőtt. Európának pedig az ellátásbiztonsági és energiafüggetlenségi szempontok miatt egyáltalán nem mindegy, kivel és hogyan szerződik.

Forrás: Eurostat

*nettó import/teljes fogyasztás

Gázpiaci integráció

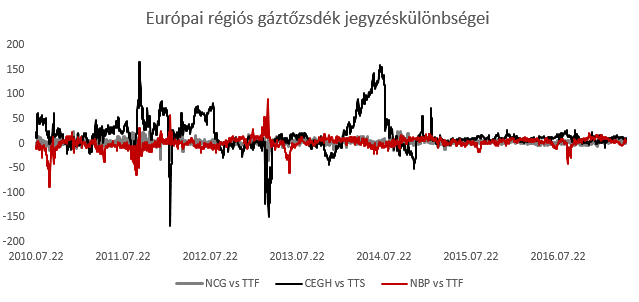

Az EU eddig is jelentős importigénye miatt az ellátásbiztonság és a függetlenség megteremtése az utóbbi években is kiemelt jelentőséggel bírt, amit a döntéshozók a minél szélesebb körű integrációval, azaz a nyugat-keleti és észak-déli összeköttetések kiépítésével, az elszigetelt piacok megszüntetésével, vagy a vezetékek kétirányúvá tételével igyekeztek erősíteni. Több kisebb kétirányú vezeték épült, amelyeken keresztül a gáz folyásának iránya a piaci áraknak megfelelően alakult, ezáltal versenyt és felső korlátot teremtve az egy domináns gázszolgáltatónak kiszolgáltatott piacokon, főként Közép-Kelet-Európában. Az integrációs folyamat sikerét az európai régiós jegyzések konvergálása, a köztük lévő különbségek csökkenése is jelzi.

Forrás: Bloomberg

Európában a legfontosabb gázkereskedelmi tőzsdék a brit székhelyű NBP (National Balancing Point), a holland székhelyű TTF (Title Transfer Facility), a német NCG (Net Connect Germany) és az osztrák CEGH (Central European gas Hub)

Az integrációs folyamat tehát megkezdődött, viszont ez nem azt jelenti, hogy teljesen végbe is ment. Márpedig egy, az Északi Áramlat kibővítéséhez hasonló méretű beruházás jelentősen át tudja rajzolni Európa gáztérképét – és korántsem egyértelmű, hogy ez tovább segíti vagy megtöri az eddigi integrációt.

Az Északi Áramlat potenciális hatásai Európa gázpiacaira

Ugyan az integráció előrehaladott állapotban van Európában, egyelőre mégsem beszélhetünk egységes piacról, éppen ezért az Északi Áramlat eltérő hatással lehet Európa egyes régióira.

Tekintve, hogy Oroszországnak érdekében áll Ukrajna, mint tranzitország kikerülése, feltételezhető, hogy az Északi Áramlat 2 megépítésével a nyugat-európai országokat ezen a csatornán keresztül, a kelet-európai régió kikerülésével akarja kiszolgálni. A Nyugat-Európában várható relatív túlkínálat kialakulását tovább erősíti, hogy a cseppfolyósított földgáz visszagázosítására is elsősorban Nyugat-Európában állnak rendelkezésre kapacitások. Az Északi Áramlat kibővülése és a várhatóan Európába áramló LNG Nyugat-Európában a verseny erősödéséhez vezet véleményünk szerint, ami lefelé nyomhatja az árakat. Az, hogy ez a hatás továbbgyűrűződik-e Kelet-Európába a nyugat-kelet irányú rövid távú áramlások alakulásától és a Duna Régió saját energiapolitikájától is függ.

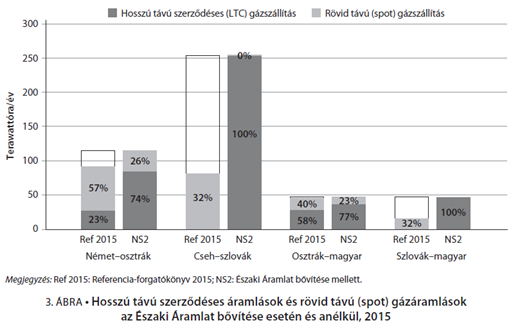

A REKK tanulmánya azzal a hipotézissel él, hogy az Északi Áramlat kibővítésével nő a nyugatról keleti irányba áramló orosz hosszútávú szerződéses gáz mennyisége, kisebb kapacitást hagyva a versenyt lehetővé tévő rövid távú (spot) áramlásoknak. Ezt a hatást szemlélteti az alábbi ábra, amelyen látszik, hogy az orosz hosszú távú gázszerződések kiszorítják a rövidtávú gázáramlásokat. Ennek következtében pedig a nyugati és keleti gáztőzsdék közötti árkülönbségek könnyen újra növekedésnek indulhatnak, visszafordítva az idáig elért integráció előnyeit: Nyugat-Európában a jelenleginél is alacsonyabb árakra számíthatunk, Kelet-Európában viszont árnövekedés valószínűsíthető. Az Északi Áramlat 2 tehát javítja Nyugat-Európa, azon belül is főleg Németország energiaellátását és versenyképességét, ugyanakkor korlátozza a kelet-európai régió hozzáférését a likvid piacokhoz, nem beszélve a törékeny orosz-ukrán kapcsolatoknak való kitettség növekedéséről.

A spot gázszerződésekhez való akadályozott hozzáférés további negatív következménye, hogy a régiót gázzal ellátó orosz Gazprom alkupozíciója megnőhet a régióban, éppen ezért az Északi Áramlat megépítése esetén az energiabiztonság fenntartásának feltétele, hogy Kelet-Európa támogassa az alternatív hozzáférési lehetőségeket biztosító projekteket. Ilyen projektnek tekinthető újabb gázvezetékek építése, amelyek összekötik a kelet-európai és dél-európai régió országait, illetve néhány már most is tervezett LNG importüzem létrehozása (Horvátország, Románia). Az infrastruktúrafejlesztések biztosítanák a régió ellátásbiztonságát, és alternatívát nyújtanának az oroszokkal szemben, ugyanakkor fontos látni, hogy az Északi Áramlat bővítése nélkül korántsem mindegyik beruházásra lenne szükség integrációs szempontból.

Összességében az Északi Áramlat tervezett bővítése jelentősen átrajzolja Európa gázpiaci térképét. Úgy látszik, Nyugat-Európát bőségesen ellátja gázzal, ugyanakkor a kelet-európai régió oroszoknak való kiszolgáltatottságát növeli. Ha megépül a vezeték, akkor a régió országainak célszerű tovább építeni az integrációt, és együttműködve új projektek megvalósítására törekedni. Egyéb esetben az oroszoknak való kiszolgáltatottságot, és saját függetlenségüket kockáztatják.

Ajánlott bejegyzések:

A bejegyzés trackback címe:

Kommentek:

A hozzászólások a vonatkozó jogszabályok értelmében felhasználói tartalomnak minősülnek, értük a szolgáltatás technikai üzemeltetője semmilyen felelősséget nem vállal, azokat nem ellenőrzi. Kifogás esetén forduljon a blog szerkesztőjéhez. Részletek a Felhasználási feltételekben és az adatvédelmi tájékoztatóban.