Körülbelül 3 évtizede használják az olajpiaci szereplők a Brent jegyzésárat a globális olajkereskedelem benchmarkjaként. Szinte bármilyen beszámolót hallunk az olajpiacról, a kőolaj árából indulnak ki az elemzők, amelyet jellemzően a Brent aktuális jegyzésárával szemléltetnek. 3 évtizedes hagyomány nem tűnik el egyik napról a másikra, ugyanakkor érdemes szembenézni azokkal a tényezőkkel, amelyek egyre inkább megkérdőjelezik a Brent olajpiaci irányadó képességét. Ebben a cikkünkben röviden felvázoljuk a Brent fejlődésének történetét, és rávilágítunk azokra a faktorokra, amelyek hosszú távon a Brent hitelességének romlását eredményezhetik.

Mi az a Brent, és miért vált fontossá a nemzetközi olajkereskedelem szempontjából?

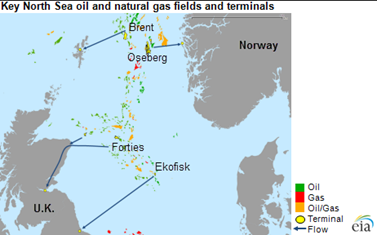

A Brent eredetileg egy olajmező az Északi-tengeren, amelyet 1971-ben fedeztek fel az akkori becslések szerint kb. 3.5 milliárd hordóra rúgó olajtartalékkal. A kitermelés 1976-ban vette kezdetét, majd rövidesen egy másik olajmezőt, a Ninian mező kitermelését is a Brent mezővel együtt kezelték. Lényegében ebben az időszakban kezdték el használni a Brent Blend[1] kőolajkosarat az olajkereskedelem egyik legfontosabb benchmarkjaként, mára pedig a világ kőolaj-kereskedelmének kb. 2/3-át bonyolítják le a Brent jegyzése alapján.

A Brent jelentőségének megértéséhez először azt kell leszögeznünk, hogy a különböző (sűrűségű és kéntartalmú) kőolajfajták árazása benchmarkok alapján történik, elsősorban a minőségbeli eltérések miatt. Ilyen benchmark-ként szolgál már évtizedek óta a Brent-jegyzés is, elsősorban a mögöttes piac magas likviditása és az árazás transzparenciája következtében, amelyet erősít, hogy sem kormányzati szereplő, sem pedig domináns, gazdasági erővel bíró eladó vagy vevő nem képes az ár egyoldalú befolyásolására – legalábbis az elmúlt évtizedekre ez volt a jellemző. Ez azt jelenti, hogy a Brent ára, és annak mozgása elvben hűen tükrözi az olajpiaci fundamentumokat, amely egy benchmark termék alapvető tulajdonsága kell, hogy legyen.

Az olajpiacon benchmark-ként használt Dated Brent jegyzés azonban nem egyenlő a Brent Blend olajmezőből származó kőolaj árával. Az elmúlt 3 évtizedben ugyanis a Brent-kosár folyamatosan bővült több, másik északi-tengeri olajmező termékeivel (erről részletesebben kicsit később írunk). A ma Dated Brent-ként használt jegyzésár a kosárban szereplő összes kőolajfajta közül mindig az aktuálisan, az adott időszakban „legkompetitívebb”, vagyis legkedvezőbb árú kőolajból indul ki. A jegyzésárat az előre meghatározott szállítási ablakkal rendelkező kőolajat szállító hajórakományokra kötött üzletek alapján számolják és közlik. Ahhoz, hogy a Brent-jegyzés megőrizze likviditását és ármeghatározó szerepét, fontos, hogy időről időre a kosárba bevont különböző fajták mindegyikének legyen meghatározó szerepe a jegyzésárban.

A benchmark-szerep megőrzése

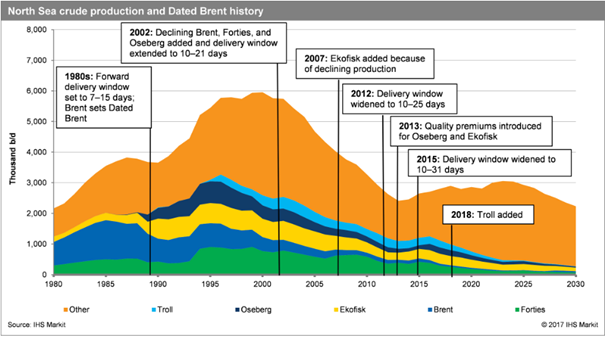

A Brent kitermelése 1985-ben érte el csúcsát: ekkor naponta 1.3 millió hordót termeltek ki a Brent és a Ninian mezőkből. 15 évvel később azonban a kitermelés olyan drasztikusan alacsony szintre csökkent, hogy az már komoly fenyegetést jelentett a Brent kosár benchmark-szerepének megőrzésére. A csökkenő kitermelés következtében sokkal kevesebb kőolajszállítmány cserélt gazdát, ezzel csökkentve a piac likviditását, és növelve annak esélyét, hogy egy-egy vásárló mozgatni tudja a Brent-keverék árát.

A Brent összeomlásának elkerülése végett számos módosítást vezettek be, amelyek közül a legfontosabb és a mai napig a legtöbbször alkalmazott módszer a Brent kosárban szereplő kőolajtípusok számának növelése: először 2002-ben bővült a kosár a Forties és Oseberg olajmezőkből kitermelt kőolajjal, majd 5 évvel később az Ekofisk mező termékei is hozzáadódtak a kosárhoz (innen származik a BFOE rövidítés). Idén pedig a Troll mező kőolaja is a Brent kosár részévé vált[2]. A kosár összetételének bővítésén (és ezáltal a kereskedett mennyiség növelésén) túl az északi-tengeri piac likviditását a szállítási ablak kibővítésével is növelték: erre először 2002-ben került sor, amikor a szállítási ablakot az addig érvényes 7-15 napos intervallumról 10-21 napra növelték, majd 2015-ben, egy újabb módosítás után a szállítási ablakot a ma is használt 10-31 naposra hosszabbították. Ennek eredményeként a Dated Brent árának megállapításába több kőolaj-szállítmányt lehetett bevonni, ami likvidebbé tette a piacot.

Forrás: IHS

Borús kilátások

A próbálkozások ellenére a Brent-et meghatározó kőolajkosár teljes kitermelése, a mezők kimerülése miatt idővel újra csökkenni fog. Tovább rontja a helyzetet, hogy a Brent-kosár kereskedelme egyre jobban szűkül, amely részben annak köszönhető, hogy egyre több szállítmányt értékesítenek az ázsiai piacokon. Ezen szállítmányok adás-vétele azonban nem történik eléggé transzparens módon ahhoz, hogy az árképletbe beszámítsák– mindez pedig újabb fenyegetést jelent a Brent likviditására, így a benchmark-szerep fenntartására.

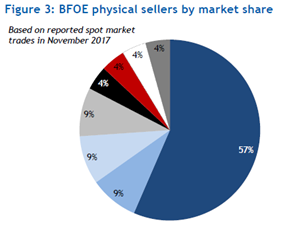

Forrás: Argus

A csökkenő likviditáson túl a piaci viszonyok is egyre kedvezőtlenebbül alakulnak a Brent piacán: a lenti ábrákon az látszik, hogy a kínálati oldalon a Brent-kosár kereskedelmének több, mint fele tavaly egyetlen eladó kezében összpontosult, míg nagyjából ugyanez igaz a keresleti oldalra: 1-2 vevő uralja a kereslet több, mint 50%-át. Az idei évben a kosárhoz adott Troll mezőn pedig jórészt egyetlen szereplő kezében van a termelés, így a kép várhatóan a bővítéssel sem javul az idei évre.

Forrás: Argus

Összességében, habár a Brent jegyzése még mindig megfelelően mutatja a termékkosárban szereplő kőolaj iránti keresleti- és kínálati viszonyokat, azonban a fent említett likviditási problémák, és a piacszerkezeti aggályok miatt a Brent egyre inkább elveszíti azt a képességét, hogy hűen tükrözze a globális olajpiacon uralkodó fundamentumokat.

Hova tovább olajpiac?

Habár a fentiek értelmében könnyen úgy tűnhet, hogy rövidesen elfelejthetjük a Brent-hez való benchmarkolást az olajpiacon, van még némi reménysugár. Ugyan a Brent-kosárban szereplő kőolajmezők termelése a jövőben csökkenni fog, az előrejelzések szerint pont ennek az ellenkezője igaz az északi-tengeri kőolajtermelés egészét tekintve. Felmerült például a Brent-kosár korábbiakhoz hasonló bővítése, ezúttal a Johan Sverdrup[3] mező termékével. Habár a mező kőolaja nehezebb, mint a Brent, a korábbiakhoz hasonló – igaz sokkal nagyobb mértékű – minőségi kiigazítás bevezetésével a probléma orvosolható volna. Ígéretesnek tűnik továbbá a norvég fennhatóság alatt lévő Johan Castberg mező kitermelése, amely a becslések szerint kb. 460 millió hordónyi kőolajat tartalmaz, és kitermelése már 30$/hordó áron is gazdaságos.

Megoldásként szóba jöhetne még más, nem európai kőolajak hozzáadása a kosárhoz. A felmerülő alternatívák közül az Urals megnevezésű, orosz kőolaj hozzáadása a legkézenfekvőbb, hiszen az európai finomítók jelentős hányada finomítja a terméket. Ugyanakkor ennek a terméknek – és piacának – számos olyan jellemzője van, ami nemhogy növelné, hanem inkább csökkentené a Brent-kosár likviditását és megbízhatóságát. Egyrészt az Urals piaca eladói oldalról különösen koncentrált, másrészt a legtöbb adás-vétel nem a spot piacon történik, hanem hosszú távú szerződések keretében cserél gazdát. Jelentős kifogásként hozható fel az is, hogy az orosz kőolaj Európába irányuló exportja a Brent-kosárban szereplő teljes kőolaj-kitermeléssel egyenlő volumenű, ezáltal könnyen előfordulhat, hogy dominálná az északi-tengeri kereskedelmet.

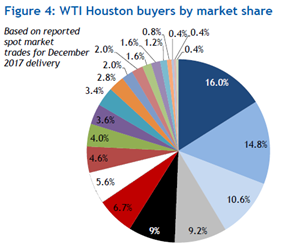

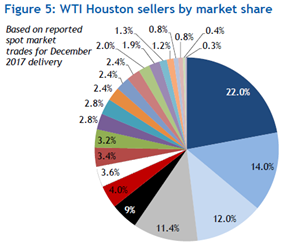

Ugyanakkor az USA olajpiaci térnyerése miatt az észak-amerikai mezők is beszállhatnak a benchmark szerepért való küzdelembe. A Brent piaci koncentrációját szemléltető fenti ábrához hasonlóan a következő ábrák a WTI (West Texas Intermediate) piacát szemléltetik, és elég szembetűnő, hogy mennyivel kisebb a piaci koncentráció a WTI piacán.

Forrás: Argus

Azonban nem csak a piacszerkezeti viszonyok szempontjából tűnik előnyösebbnek a WTI-jegyzés benchmark-ként való alkalmazása: az amerikai olajexport-tilalom feloldása, a rekordokat döntő amerikai kőolajtermelés, illetve a WTI Brent-kosárhoz hasonló minősége egyre inkább az USA felé fordítják az olajpiac szereplőinek figyelmét. A WTI eddig is meghatározó benchmark-ja volt az amerikai piacnak, de a Brent jelentőségének várható csökkenése, regionálissá válása és ezzel párhuzamosan az amerikai olajforradalom globális benchmark-ká léptethetik elő.

[1] A Brent és a Ninian mezők kőolaját összekeverik, innen származik a Brent Blend elnevezés

[2] Mivel a különböző mezőkről származó olaj minősége nem egységes, annak érdekében, hogy a Brent jegyzését nagyjából hasonló eséllyel határozzák meg az egyes kőolaj-típusok (és ezzel ténylegesen fenntartsák a piac likviditását), minőségi prémiumokat vezettek be az Ekofisk és Oseberg mező termékeire. Ezek ugyanis jobb minőségűek, mint a Brent vagy a Forties mezők olajai, ezért az áruk jellemzően magasabb volt a kosárban lévő többi típushoz képest, így a minőségi prémiumok nélkül szinte soha nem lehettek volna a „legkompetitívebbek” és ezzel a Brent-jegyzés meghatározói.

[3] A kb. 3.1 milliárd hordó kőolajat tartalmazó mező kitermelése 2019-ben kezdődik, és 2022-ben érheti el maximális kapacitását (kb. napi 660 000 hordós kitermeléssel)

Ajánlott bejegyzések:

A bejegyzés trackback címe:

Kommentek:

A hozzászólások a vonatkozó jogszabályok értelmében felhasználói tartalomnak minősülnek, értük a szolgáltatás technikai üzemeltetője semmilyen felelősséget nem vállal, azokat nem ellenőrzi. Kifogás esetén forduljon a blog szerkesztőjéhez. Részletek a Felhasználási feltételekben és az adatvédelmi tájékoztatóban.