Az Európai Unió integrált gázpiacának megteremtése az egyik leghangsúlyosabb elem az Unió energiabiztonságának szempontjából. Az energiabiztonságot, a közös gázpiac létrejöttét és annak hatékony működését azonban jelentősen gátolja az EU-ba érkező gáz piacának koncentráltsága. A verseny várhatóan nőni fog a piacon a cseppfolyósított földgáz térnyerésével, ugyanakkor még így is vannak olyan korlátok, amelyek akadályozhatják a versenyt.

Az EU gázpiaci helyzetéről többször írtunk már a blogon, hangsúlyozva az EU külső ellátóinak való kiszolgáltatottságát. Az eddigi írásokat nem megismételve egy tényezőt fontos kiemelni: mivel az EU határain belüli gáztermelés várhatóan csökkenni fog stagnáló vagy kissé növekvő gázkereslet mellett, az EU importigénye a jövőben növekedni fog, ami tovább növeli Európa kitettségét.

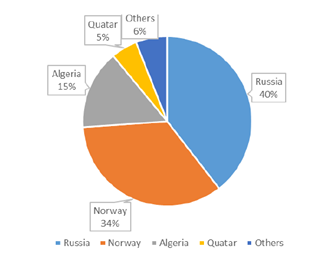

Az alábbi ábrán látható az EU-ba főleg csővezetéken érkező gáz kínálati összetétele (és fontos megjegyezni, hogy az ezekből az országokból kitermelt gáz jellemzően egy vagy kettő, állami vállalat irányításában áll):

Az EU-n kívülről érkező gázimport megoszlása országok szerint, 2016

Ebben a kiszolgáltatott, és a belátható időn belül várhatóan nem nagyon változó helyzetben nagy remények fűződnek a cseppfolyósított földgázhoz (LNG). Mint ahogy arról korábban itt a blogon is írtunk, a globális LNG-túlkínálat és az európai LNG-kapacitásokba való növekvő beruházások megteremtik a lehetőségét az LNG és a csővezetékes gáz közötti verseny kialakulásának és erősödésének. A lehetőség tehát adott, viszont érdemes számba venni azokat a tényezőket, amelyek gátolhatják az LNG piaci hatékonyságnövelő képességét Európában.

Az első tényezőt a fizikai korlátok jelentik. Egyrészt ritka, hogy az európai LNG terminálok 100%-on futnak. Ráadásul ezek a kevésbé kihasznált kapacitások is jellemzően olyan piacokon elérhetők, amelyek nem igazán képesek nagyobb mennyiségeket felszívni. Európában a gázcsővezetékek hálózata a keletről nyugatra (orosz), illetve az északról déli irányba (norvég) való ellátásra lett kiépítve. A legnagyobb LNG kapacitásokkal rendelkező nyugat-európai térségek, pl. az Ibériai félsziget nincsenek összekötve Európa többi részével, míg a saját keresletük az összeurópai töredéke. Ráadásul Portugáliának és Spanyolországnak van hozzáférése az algériai csővezetékhez is, ami szintén csökkenti az LNG keresletét. A második legnagyobb kihasználatlan kapacitásokkal az Egyesült Királyság rendelkezik, de a britek is össze vannak kötve csővezetékkel Norvégiával, Hollandiával és van saját termelésük is.

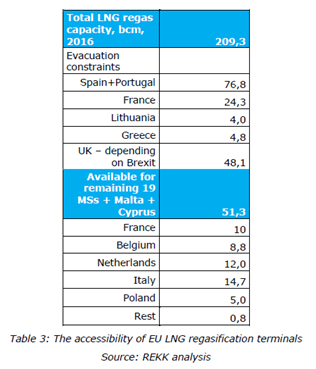

Az alábbi, REKK által készített táblázatban látjuk összefoglalva az európai piac LNG-kapacitásokhoz való hozzáférését. A táblázat tanúsága szerint is azt látjuk, hogy Európában a visszagázosító üzemek földgáza – a technikai adottságok miatt – csak korlátosan érhető el a kontinens országai számára. A következtetések levonásában nemcsak a táblázatra, hanem az Európai Bizottság európai gázpiacokat érintő, nemrég kiadott tanulmányára támaszkodtunk.

A megoldást egyrészt újabb terminálok építése jelentheti azokban a régiókban, ahol az LNG hozzáférés jelenleg korlátozott. Másrészt a földgáz korlátlan folyását az LNG-kapacitással rendelkező országok között további csővezetékek építésével/a meglévők bővítésével (spanyol-francia határ), a vezetékek kétirányúvá tételével (francia-német, illetve francia-svájci határ), tehát további infrastrukturális beruházásokkal lehetne elősegíteni.

A hatékony európai gázpiac megteremtéséhez azonban nem elég az LNG előtt álló infrastrukturális akadályok legyőzése. Habár az Európába áramló LNG valóban versenyez a vezetékes gázzal, a hatékony piaci működés megteremtéséhez szükséges, hogy az LNG-t Európába szállítók, illetve a kapacitásokkal rendelkezők piacán is versenyzői feltételek alakuljanak ki. Ezt a tényezőt némileg rontja, hogy az európai piac szempontjából kulcspontokban elhelyezkedő LNG-kapacitások jelentős része hosszú távon előre le van foglalva, ami viszont a potenciálisan Európába érkező új LNG-kínálatot szoríthatja ki a piacról. További problémát jelent az LNG-t termelők, illetve szállítók, és az LNG-kapacitások működtetői közötti vertikális integráció, amely szintén megteremti az új szereplők piacról való kizárásának lehetőségét.

Ahhoz tehát, hogy az LNG az elérhető legnagyobb kompetitív nyomást helyezze az európai vezetékes vetélytársaira, nemcsak az LNG-terminálokban visszagázosított gáz útját kell minél szabadabbá tenni, hanem az Európába érkező LNG piacán is biztosítani kell a versenyzői feltételeket. Mindez beruházás és megfelelő szabályozás útján (például a vertikális integráció akadályozásával) lehetséges, ami jelentősen növeli az Európai Unió integrált gázpiacának és annak fogyasztóinak kilátásait.

Ajánlott bejegyzések:

A bejegyzés trackback címe:

Kommentek:

A hozzászólások a vonatkozó jogszabályok értelmében felhasználói tartalomnak minősülnek, értük a szolgáltatás technikai üzemeltetője semmilyen felelősséget nem vállal, azokat nem ellenőrzi. Kifogás esetén forduljon a blog szerkesztőjéhez. Részletek a Felhasználási feltételekben és az adatvédelmi tájékoztatóban.