Rég nem volt ilyen olcsó a gáz Európában, mint mostanság, így az erőművek is többet égetnek belőle. Ez pedig kedvez a CO2-kibocsátás csökkentésének, hiszen a gáz – bár maga is CO2-kibocsátó – részben szenet vált ki, ami még erősebb kibocsátó.

Kép forrása

A 2008-2009-es nagy gazdasági világválság óta nem volt ilyen olcsó a gáz Európában (8-10 euró/MWh), ami elsősorban annak köszönhető, hogy az utóbbi néhány évben jelentősen bővültek a világ cseppfolyósított földgáz (LNG) export kapacitásai (különösen az USA-ban, amióta felfutott az ottani palaolaj és gázkitermelés, és megépültek azok a gázvezetékek, amik eljuttatják a gázt a kikötőkbe). Ugyanezen időszak alatt a gáz iránti globális kereslet csak a megszokott mértékben bővült, tehát összességében viszonylagos túlkínálat alakult ki a piacokon.

Közben az EU-s kvótakereskedelmi rendszer szigorítása következtében a CO2-szennyezésért is egyre többet kell fizetni, ha valaki a tőzsdén szerzi be az ehhez szükséges engedélyeket. A tonnánkénti karbonkvóta ára évekig az 5-10 eurós sávban mozgott, mígnem az utóbbi másfél évben kilőtt egészen a 25-30 eurós sávig. Ez a drágulás segít kiszorítani a fosszilis energiahordozókat az áramtermelésből (és más olyan iparágakból, amelyek a kvótakereskedelmi rendszerbe tartoznak), de ennél még fontosabb hatás rövid távon, hogy a szénerőművek termelését a dráguló karbonkvóta arányaiban jobban drágítja, mint a gázerőművekét, ugyanis a szénerőművek fajlagos CO2-kibocsátása magasabb.

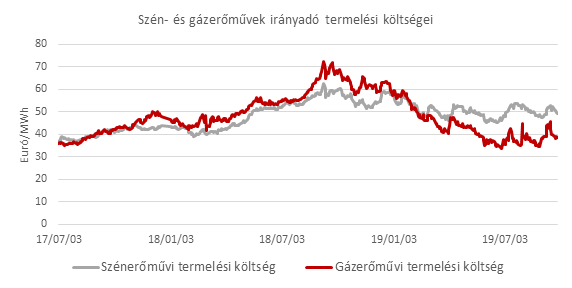

Az olcsó gáz és a drága CO2-kvóta együttesen helyzetbe hozták az európai árampiacon a gázerőműveket, amelyek tavasz óta olcsóbban tudnak termelni, mint a szénerőművek. (Ez az állítás a tipikus gázerőmű és a tipikus szénerőmű összevetésére vonatkozik. Egyes szénerőművek ettől még lehetnek olcsóbbak egyes gázerőműveknél, attól függően, hogy milyen hatékonyságú technológiát alkalmaznak és milyen forrásból, mennyiért vásárolják a szenet).

Forrás: Reuters

A végeredmény az, hogy az EU-s földgázfelhasználás jelentősen bővült, elsősorban az áramtermelésnek köszönhetően. A legfrissebb adatok még csak a második negyedévre elérhetők, és onnan is hiányzik a holland adat (az éves növekedés számításánál az előző évi második negyedévből is kivettem a holland fogyasztást), de így is látszik, hogy a gáz térnyerése EU-s szinten már a második negyedévben megindult, a gáz ára pedig azóta 30%-kal tovább csökkent.

Forrás: Eurostat

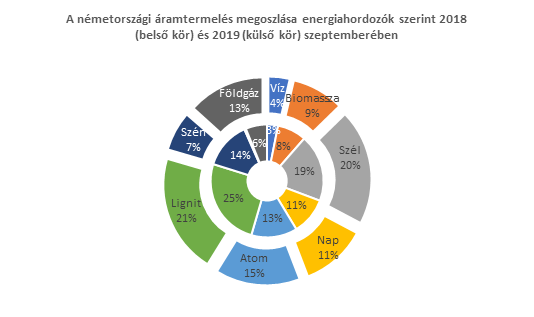

A németországi áramtermelés esetén látványos, friss adatok mutatják, hogy míg 2018. szeptemberében az erőművek 39%-ban szénből és lignitből dolgozott, és csak 6%-ban földgázból, addig 2019. szeptemberére (szept. 27-ig van adat) a szén és lignit aránya 28%-ra csökkent, a földgázé pedig 13%-ra nőtt.

Forrás: Fraunhofer ISE

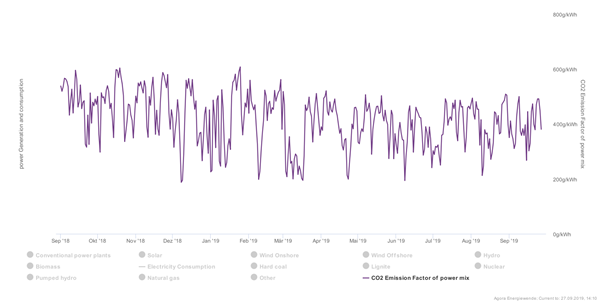

Ezzel együtt pedig a német áramtermelés fajlagos CO2-intenzitása az egy évvel ezelőtti 500 g/kWh körüli szintekről idén szeptemberben 400 g/kWh körülire csökkent:

Forrás: Agora Energiewende

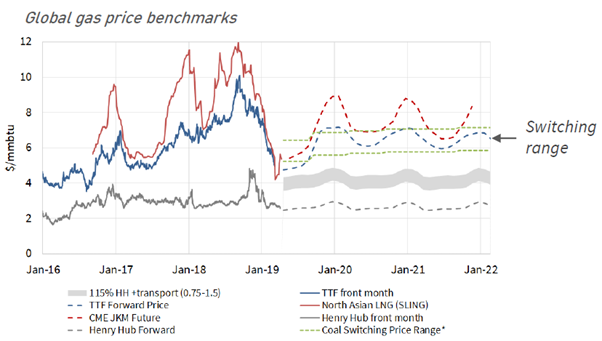

Azt azonban ne feledjük, hogy a további gázárcsökkenésnek egyik fontos akadálya, hogy ilyen alacsony európai árak mellett nem éri meg az USA-ból ideszállítani az LNG-t. Ahogy a Timera elemzésében is látható, szürke sávval jelölték azt az európai gázártartományt, amelyben megéri ideszállítani az USA LNG-t. Ez a tanulmány még májusban jelent meg, azóta a TTF ár már 3 $/mmbtu körüli szintre süllyedt, ami már a szürke sáv alatt van.

Ajánlott bejegyzések:

A bejegyzés trackback címe:

Kommentek:

A hozzászólások a vonatkozó jogszabályok értelmében felhasználói tartalomnak minősülnek, értük a szolgáltatás technikai üzemeltetője semmilyen felelősséget nem vállal, azokat nem ellenőrzi. Kifogás esetén forduljon a blog szerkesztőjéhez. Részletek a Felhasználási feltételekben és az adatvédelmi tájékoztatóban.