Szerzők: Halász György, Hámos Zita, Hidi János, Kecskeméti István

A járvány megállítása érdekében hozott intézkedések, utazási korlátozások, gyárbezárások, kijárási tilalmak hirtelen és mély visszaesést okoztak az olaj- és üzemanyagkeresletben, valamint a petrolkémiai termelésben. Bár egyelőre csak szórványos adatok állnak rendelkezésre, de ami eddig látszik, az alapján a helyzet rövid távon súlyosabb, mint a 2009-es válság idején volt.

Kép forrása: alon.hu

Általános gazdasági környezet

Bár a koronavírus gazdasági hatásairól még nincs tiszta képünk, hiszen sok márciusi adatot csak április-május folyamán fogunk megismerni, és a teljes GDP-képet még később fogjuk meglátni, azért vannak olyan rövid távú mutatók, amik bizonyítják, hogy súlyos a helyzet. Összességében a világgazdaság GDP-jére vonatkozóan valószínű, hogy a legrosszabb negyedévekben a 2009-es válságnál nagyobb lesz a visszaesés, amit a jegybankok lazítása, pénzteremtése és a kormányoknak a GDP akár a 2-20%-át is kitevő fiskális ösztönzői sem fognak tudni rövid távon megakadályozni.

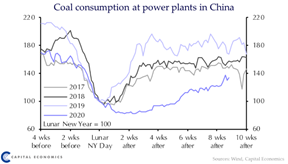

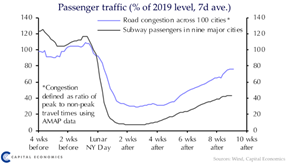

Kínában például, ahol egyelőre úgy tűnik, a nehezén túl vannak, és a gazdasági élet kezd visszatérni a járvány előtti üzemmódba, azt láthattuk, hogy a napi teljes szénfelhasználás, ami jól közelíti az ipari aktivitást, a mélyponton 43%-kal maradt el az egy évvel korábbitól, mostanra azonban az elmaradás már csak mintegy 25%-kos, és egyre csökken. Az áramtermelésben felhasznált napi szénmennyiség is hasonló képet mutat, de ott a mélyponton 60%-os volt a visszaesés, az elmaradás pedig a tavalyihoz képest mostanra 20%-ra csökkent. Ugyancsak napi adatok érhetők el a kínai autópálya forgalomról, ami a mélyponton 36%-kal maradt el az egy évvel korábbitól, március 19-től azonban már meg is haladta azt. A kínai városi közlekedés is kezd visszatérni a korábbi menetébe. A Capital Economics honlapja alapján száz kínai város átlagos közúti torlódásai már csak 20%-kal maradnak el a vírus előtti szinttől, és kilenc nagyváros metróforgalma is elkezdett nőni, igaz, ott a vírus előtti szintnek még csak a harmadánál tart. A kínai gazdaság visszatérésének egyik legfőbb akadálya most az, hogy Európában és az USA-ban épp leállások vannak, és a belső kereslet is visszafogott, így nincs kereslet a kínai termékekre.

Képek forrása

Az olasz tapasztalatokról az ipari termelésben felhasznált napi gázmennyiségből és a teljes áramfogyasztásból következtethetünk a visszaesés mértékére. Az ipari gázfogyasztás március 11. óta marad el a korábbi évek átlagától, március 22-ére az elmaradás mértéke már 15%-os volt. Az áramfogyasztás március 16-20. között mintegy 35%-kal volt kisebb a korábbi évek átlagánál.

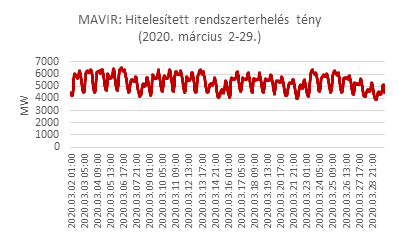

A hazai teljes áramfogyasztásban is látszik már egy nagyjából 8%-is visszaesés, de nálunk még ezután következik a járvány mélypontja.

Forrás: MAVIR

Olaj- és üzemanyagkereslet

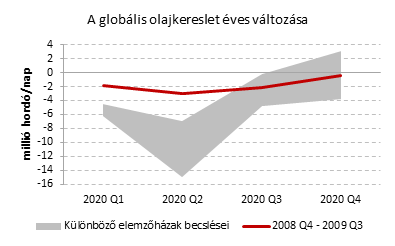

Ami az olajpiacokat illeti, az eddigi becslések a 2009-es visszaesésnél nagyobb mértékű keresletcsökkenésre utalnak. A 2008-as gazdasági válság mélypontján 3 millió hordó/nappal csökkent a globális kőolajkereslet. Ehhez képest a 2020-as helyzet rosszabb képet fest: március második felében az olajpiaci elemzésekre szakosodott intézmények legfrissebb elemzései már 8-15 millió hordó/napos visszaesést prognosztizálnak a járvány mélypontján, ami valamikor a második negyedévre tehető. A Nemzetközi Energiaügynökség (IEA) vezetője március 26-án azt nyilatkozta, hogy a globális kereslet visszaesése 20 millió hordó/nap (kb. -20%) lehet a mélyponton (de nem egy teljes negyedévig), mivel már 3 milliárd embert érint kijárási tilalom valamilyen formában, ami extrém erős negatív sokk mind a gazdaság, mind az olajkereslet számára.

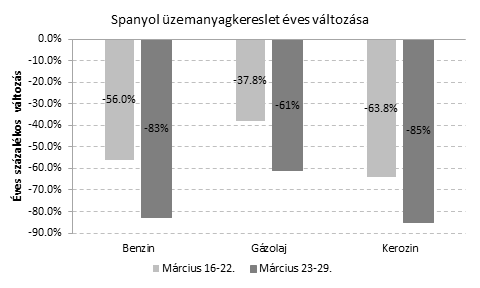

A kijárási tilalom leginkább a közlekedésben használt üzemanyagok keresletét befolyásolja negatívan. Spanyolországban a március 16-22-i héten a benzin iránti kereslet 56%-kal, a dízelé 37,8%-kal, míg a keroziné 63,8%-kal esett vissza az előző év azonos időszakához képest, a következő héten már -83%, -61% és -85% volt a csökkenés mértéke.

Forrás: Compania Logistica de Hidrocarburos

Bár a régiónkról még nincsenek ilyen friss adatok, a keresletvisszaesés Kelet-Európában egyelőre nem ilyen drasztikus, de az itt is érződik, hogy a benzinkereslet csökkenése nagyobb, mint a gázolajé, hiszen a benzinkeresletet döntően a személyautózás határozza meg, ami jobban visszaesik, mint a teherforgalom. A gázolaj kereslet is csökken, de mivel a belföldi és a nemzetközi áruforgalom nem állt le, arányaiban a kereslet csökkenése enyhébb. A repülőgépek üzemanyaga az, ahol arányaiban a legnagyobb a visszaesés, hiszen a légi személyforgalom szinte teljesen leállt.

Petrolkémia

A petrolkémiában a koronavírus hatása lényegesen összetettebb, mint akár a kőolaj, akár a finomított termékek piacán. Míg az egyszer használatos műanyagok elkerülése irányában tett lépések megtorpantak, sőt több esetben ellenkezőjére fordultak, és már a hulladékmentességet célzó mozgalmak fennmaradása is nehézségekbe ütközhet, addig a feldolgozóipar leállásai jelentősen mérséklik az ott hasznosított műanyagok keresletét.

De talán nem is a műanyag típusa (bár például a csomagolásokban használt polimer filmek általánosságban a pandémia korai időszakának „nyertesei” között említhetők), hanem a felhasználó iparág (vagy szolgáltatás) az elsődleges meghatározója a kereslet alakulásának.

A higiéniai termékeknél és egyes gyógyászati cikkeknél a legegyértelműbb a helyzet: a tisztító- és fertőtlenítőszerek, valamint a maszkok és lélegeztetők kereslete és értékesítése magasra (utóbbi kettőnél példa nélküli szintre) ugrott, amelyek műanyagigénye jelentős. A gyógyszerek csomagolása, illetve a gyógyszeriparban használt műanyagok mennyiségüket tekintve alacsonyabbak, mint a többi említett esetben, bár gyakran annyira magas hozzáadott értéket képviselnek, hogy a műanyaggyártók számára mégis jelentősek.

Az élelmiszeriparban és a még működő étkeztetésben a műanyag szerepe megugrott: a vásárlók (vagy akár a szabályozók) gyakran jobban bíznak a csomagolt élelmiszerekben, továbbá étteremláncok, kávézók a saját – többször használható – csomagolóeszközöket, vagy edényeket/bögréket ideiglenesen nem fogadják el, bár ez a lehetőség a „drive through” szegmensen kívüli bezárások miatt végül nagyrészt jelentőségét vesztette.

A feldolgozóiparban – ezen belül is kiemelkedően az autógyártásban – épp ellentétes a helyzet. Mivel – ahogy azt a kínai és az olasz példa egyaránt jelzi – a járvány kezelésében extrém intézkedésként szükségessé válik a nem feltétlenül szükséges termelés teljes leállítása. Mindemellett a gépjárműveknél és a háztartásokon kívül felhasznált termékeknél egyaránt jelentősen kiesett a kereslet is (vagy azért, mert más termelési tevékenység is megszűnt, vagy azért, mert az adott terméket online szinte egyáltalán nem kereskedik.

A műanyagok felhasználásában a csomagolás részaránya kiemelkedő (Európában nagyjából 40%, a globális érték is hasonló), amihez hozzáadódnak a gyógyászati felhasználások, ezzel szemben az autóipar a műanyagkeresletnek mennyiségben csak a ~10 százalékát teszi ki. Ám ez több okból sem vezethet a petrolkémia megkíméléséhez a járvány kapcsán. A műanyagok használata fontos az alapvető árucikkeken és háztartási elektronikai eszközökön kívüli csomagolásban is. Emellett az autóipar műanyaghasználatának kisebb mértéke önmagában sem feltétlenül védi meg a petrolkémiát: egyrészt, mert az autóiparban lényegesen nagyobb a kevésbé tömegtermék műanyagok felhasználása, mint a csomagolásban (így a nyereséghez való hozzájárulás is arányaiban jelentősen magasabb), másrészt, mert a logisztikai problémák (a legrövidebb áruszállítási útvonalak gyakran lényegében nem használhatók a lezárások, esetleges karantén-kényszer miatt) nem engedik, hogy a csomagolási kereslet ellátása zökkenőmentes lehessen. Így könnyen lehet, hogy hiába van többféle műanyagra kereslet – és lenne akár ugyanezekre kínálat –, nincs valós piac, amely ezeket össze tudja kötni.

Összegzés

Összességében úgy látjuk, hogy a koronavírus-járvány olajipari vonatkozású keresleti hatásai rövid távon súlyosak, hiszen a közlekedés egy jelentős része szinte azonnal és teljesen leállt, különösen a légi személyforgalom, a nagyvárosi személyautózás, de a fuvarozás és az ipari termelés is jelentősen visszaesik, ahogy az a közvetett indikátorok, mint például az áramfogyasztás alapján látható. Mindezek miatt a kerozin és a benzin iránti kereslet nagymértékben, a gázolaj és petrolkémiai nyersanyagok iránti kereslet pedig kisebb, de ugyancsak jelentős mértékben csökkent. A rövid távú visszaesés nagyobb mértékű, mint a 2009-es nagy gazdasági válság idején volt.

Azonban bízhatunk abban, hogy amint sikerül megállítani a járvány terjedését, a gazdasági tevékenység hamarosan visszatérhet a vírus előtti szintre, vagy annak közelébe. A gazdaságpolitikai mentőcsomagok feladata, hogy a járványkezelés ne okozzon strukturális törést, vagyis hogy ne essenek ki tartósan kapacitások a világgazdaságból. Míg a 2009-es nagy gazdasági válságból való kilábalás évekig elhúzódott, hiszen akkor a bankrendszer egésze került válságba, és nem tudta betölteni pénzügyi közvetítő szerepét, a mostani válság kapcsán egyelőre nem látszanak ilyen strukturális törések jelei. Ha a kormányzatok és jegybankok jól kezelik a válságot, akkor ez így is maradhat, és a kilábalás gyors lehet.

Ha azonban elhúzódik a válság, akkor fennáll annak a veszélye, hogy kapacitások tűnnek el tartósan, esetleg az államok eladósodottsága ugrik meg jelentősen, amik miatt olyan strukturális változásokat okoz a járvány és annak kezelése, ami hosszú távon is visszafogja a gazdasági növekedést.

Ajánlott bejegyzések:

A bejegyzés trackback címe:

Kommentek:

A hozzászólások a vonatkozó jogszabályok értelmében felhasználói tartalomnak minősülnek, értük a szolgáltatás technikai üzemeltetője semmilyen felelősséget nem vállal, azokat nem ellenőrzi. Kifogás esetén forduljon a blog szerkesztőjéhez. Részletek a Felhasználási feltételekben és az adatvédelmi tájékoztatóban.