Az év végének közeledtével egy négyrészes sorozatban az év energiapiaci eseményeit foglaljuk össze. Ennek harmadik felvonása a finomításban történteket ismerteti.

Az elkeserítő finomítói árrésekkel terhelt 2020-as év után, az idei év elejére a járvány előtti minimumszinten normalizálódtak az európai marzsok. A Platts benchmark mediterrán Urals árrése nagyon stabil volt az év első felében, de a komponenseiben nagy volatilitás mutatkozott.

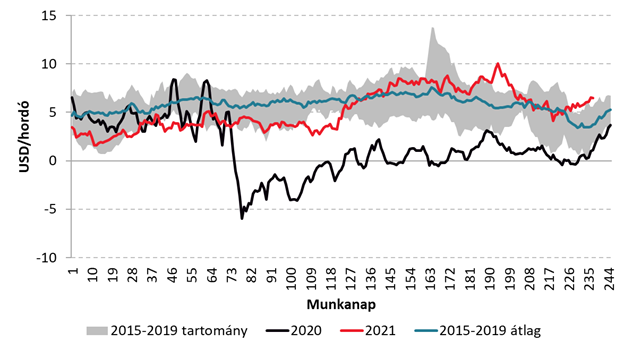

Platts CIF Med Urals referencia finomítói árrés alakulása

Platts CIF Med Urals referencia finomítói árrés alakulása

Forrás: Platts

Az Urals típusú kőolaj folyamatosan leértékelődött a Brenthez képest, köszönhetően a gyenge orosz belső keresletnek, ami miatt az exportvolumenek nőttek, míg az ázsiai piacon sem volt erős igény az orosz kőolajra. A tavasztól kezdődő OPEC+ kvótaemelés tovább gyengítette az Urals fundamentumokat. Ez az orosz kőolajon futó finomítóknak jó hír volt, hiszen olcsóbban jutottak alapanyaghoz. Ezt a pozitív trendet tompította a folyamatosan emelkedő Brent jegyzés, és az üzemanyagpiac gyengélkedése az első hónapokban. Főleg a dízelpiac gyengesége volt szembeötlő, amit a kerozin dízelbe való bekeverése okozott, köszönhetően a koronavírus járvány okozta alacsony légiközlekedésnek, ezáltal túlkínálatot okozva a dízelpiacon is. A benzinpiac is gyengébben kezdte az évet, de márciustól a szezonálisan – és a lezárások enyhülését követően – erősödő kereslet miatt erősödtek a piaci fundamentumok és egészen a közelmúltig extrém magas árakat is láthattunk a még mindig járvány előtti állapotokhoz képest alacsony kapacitáskihasználtság, valamint az Ida hurrikán okozta kapacitáskiesés miatt.

Nyártól a finomítói árrés magasabb szintre emelkedett, amit elsősorban a dízel piacon tapasztalt erősödés magyarázott. Az év közepétől kezdődően erősödött a kereslet a termék iránt, míg a javuló légiközlekedési adatoknak és az erős orosz karbantartási szezonnak köszönhetően a kínálat is szűkösebb lett. Ezeknek kombinációja magasabb árakhoz vezetett. Az év utolsó részében részben visszakorrigált a finomítói árrés. Az orosz finomítói karbantartási szezon végétől az Urals kőolaj erősödésnek indult – kevesebb export érkezett Európába – ezzel egyidőben az orosz dízelexport növekedett.

Hogy mit hozhat 2022? Az idei év végére a kereslet megközelítette a járvány előtti szintet. A szolgáltató szektor gyengélkedése miatt a magasabb rendelkezésre álló jövedelmünket termékekre költöttük, ami pozitívan hatott az üzemanyag keresletre. Ez a hatás már az idei év folyamán is gyengülőben volt és várhatóan 2022-ben is folytatódik a fogyasztói szokásaink alkalmazkodása. Emiatt kisebb keresletnövekedés várható, de a kínálati oldalon még jelentős tartalékok vannak, köszönhetően az új finomítói beruházásoknak és a járvány előtt is már tapasztalt finomítói túlkapacitás problémája sem szűnt meg.

***

Év végi összefoglalóink a kőolaj- és gázpiacokról.

Ajánlott bejegyzések:

A bejegyzés trackback címe:

Kommentek:

A hozzászólások a vonatkozó jogszabályok értelmében felhasználói tartalomnak minősülnek, értük a szolgáltatás technikai üzemeltetője semmilyen felelősséget nem vállal, azokat nem ellenőrzi. Kifogás esetén forduljon a blog szerkesztőjéhez. Részletek a Felhasználási feltételekben és az adatvédelmi tájékoztatóban.