A társadalmi érintkezések minimalizálása súlyos gazdasági következményekkel jár, amit az üzemanyagok az átlagnál is jobban megéreznek. A koronavírus terjedését lassító korlátozások eredményeként szinte egyik napról a másikra állt le a légi utasforgalom és esett vissza a személyautó-használat a világ nagy részén. A teherforgalom visszaesése is jelentős. Azt látjuk, hogy az olajkereslet soha nem látott mértékben esik, amit a kínálat nem tud lekövetni. Az olajtermelés önkéntes és/vagy kényszerű csökkentése időbe telik, ezért az olaj jelentős része most a tárolókban landol. A tárolói kapacitások azonban végesek. Ezért a nyersolaj piacon extrém alacsony, sőt átmenetileg negatív árak is kialakultak több olajfajta esetén is. Az alacsony olajárból azonban ezúttal sem a fogyasztók, sem a feldolgozás (finomítás és az olajalapú petrolkémia) nem tud profitálni igazán a kereslet korlátozása miatt.

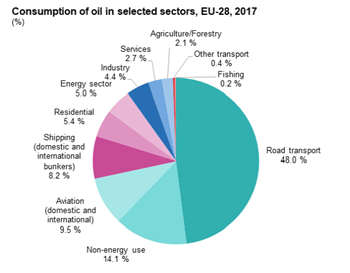

Energia-átmenet alatt általában a megújuló, zöld energiaforrások áttörését értik mostanában, pedig jelentős átrendeződések zajlanak le a hagyományos, fosszilis energiaforrások felhasználásában is. Az elmúlt évtizedek egyik legfőbb trendje az volt, hogy az olajfogyasztás egyre inkább a közlekedés, szállítás és fuvarozás szektorokba koncentrálódott, a finomított végtermékek nagyjából 2/3-a ma már itt landol (ld. lenti ábra). Ezért van az, hogy minden sokk, ami a közlekedési, szállítási szektort érinti, alapvetően meghatározza az olajkereslet alakulását. Ezért függ a hosszú távú olajfogyasztás ennyire az alternatív hajtásláncok felfutásától, és ezért érintették az olajpiacot az átlagnál sokkal jobban a koronavírus miatti lezárások is.

Source: https://ec.europa.eu/eurostat/statistics-explained/pdfscache/43212.pdf

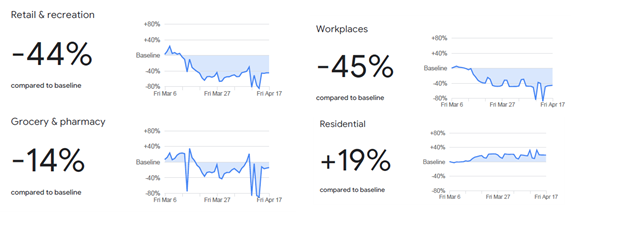

A mobilitás csökkenése ugyanis szinte azonnal megjelent az üzemanyag-fogyasztásban, amiatt, hogy az emberek sokkal kevesebbet ültek autóba az otthoni munkavégzés elrendelése, a bezárások és a különböző kijárási korlátozások miatt. A Google Mobility jelentése alapján a lakóhelyen belüli mozgásokon kívül minden mobilitás látványosan visszaesett Magyarországon, nem is keveset (ld. lenti ábrák). Még bevásárolni és gyógyszertárba is 14%-kal keveset mentünk az április 17-i kimutatás szerint. Budapesten a kiskereskedelmi, rekreációs és a munkahellyel kapcsolatos mobilitás 60%-kal csökkent, bevásárolni és gyógyszertárba pedig 24%-kal mentünk kevesebbet, mint általában.

Source: https://www.gstatic.com/covid19/mobility/2020-04-17_HU_Mobility_Report_en.pdf

Magyarország egyáltalán nem kiugró eset. A Business Insider rendszeresen frissülő adatbázisa szerint április végére nagyjából a Föld népességének harmada kényszerült arra, hogy otthon maradjon. A korlátozásokat előbb csak Kínában, majd idővel a nagyobb (egy főre jutó) olajfogyasztású fejlett országokban is bevezették. Mostanra már a fejlődő országok egy részében, köztük Indiában is elrendelték a kijárási tilalmat. Még nincsenek végleges adataink, de az IEA becslése szerint a globális olajkereslet 29 millió hordó/nap-pal, vagyis közel 30%-kal lehet emiatt áprilisban alacsonyabb, mint egy évvel korábban.

A korábban sosem látott mértékű és gyakorlatilag azonnali keresletcsökkenés ráadásul egy már eleve túlkínálatos helyzetben érte az olajpiacot. Az elmúlt három év arról szólt, hogy az amerikai palaolajtermelés miatti kínálatnövekedés mellett hogyan lehetne a piacot újra egyensúlyba hozni. Azt láttuk, hogy sem Venezuela és Irán kikapcsolása, sem a 2017-2018-as erősebb globális növekedés és olajkereslet, sem pedig az egyre fegyelmezettebb OPEC+ termelés-visszafogások nem tudták megakadályozni az olajár korrekcióját időről időre.

A 2019-es globális lassulás (és alacsonyabb olajkereslet) és az OPEC együttműködés egyre egyoldalúbbá válása miatti feszültségek a tavaly év végi OPEC ülésen csúcsosodtak ki. A szaúdiak már nem akarták egyedül bevállalni a szükségesnek vélt alkalmazkodást, és ultimátumot adtak, hogy vagy megszorít mindenki együtt, vagy Szaúd-Arábia kiszáll a megállapodásból. Ez nemcsak Oroszországnak szólt, hanem a többi OPEC-tagnak is, különösen Iraknak és az Egyesült Arab Emírségeknek. Ekkor még sikerült megállapodni, és márciusra tűzték ki azt az ülést, ahol döntenek a hogyan továbbról.

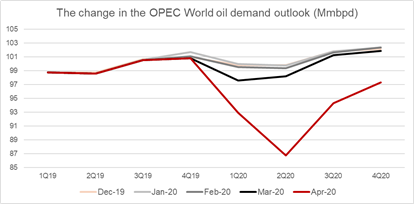

Március elején azonban már látszódott, hogy új OPEC megállapodásra lesz szükség, mert a koronavírus miatti keresletcsökkenés nagyobb, mint előzetesen gondolták (ld. lenti ábra is). Oroszország azonban nem volt hajlandó a decemberi megegyezéshez képest nagyobb termeléscsökkentést vállalni. Ami ezután történt, arról megoszlanak a vélemények. A szaúdiak ugyanis teljesen felrúgták a megállapodást, mindenkinek szabad utat nyitva a termelés növelése irányába. Ha figyelembe vesszük, hogy már decemberben is alig sikerült megállapodni, és már akkor óriási volt a bizonytalanság abban, hogy mekkora is lesz a vírus olajkeresletre gyakorolt hatása, akkor igazából nem is tűnik olyan rossz döntésnek a dezertálás. Így utólag is azt mondhatjuk, hogy nem tudtak volna olyan mértékű visszafogásban megállapodni, ami elegendő lett volna a bekövetkező negatív sokk ellensúlyozására. A megállapodás hitelessége mindenképpen csorbát szenvedett volna, még talán jobb is az optika, ha a résztvevők miatti (átmeneti) konfliktus miatt borul az egyezmény, mint ha a piac értékeli hatástalannak a megállapodást. Esélyt adva ezzel egy későbbi megállapodásra. Az adott időszakban ráadásul az OPEC még kisebb globális fogyasztáscsökkenést várt, és azt gondolhatta, hogy a jó eséllyel három negyedéven keresztüli alacsonyabb kereslet és a termelések felfuttatása miatti alacsony árak érzékenyen érintették volna az árakra érzékenyebb amerikai palaolajtermelőket, a túlkínálati probléma gyökerét, a koronavírus hatása nélkül is. Amikor azonban nyilvánvalóvá vált, hogy a keresletcsökkenés nem pár százalékos, hanem akár 15%-os is lehet, akkor a kockázatos stratégia visszaütött.

Source: https://www.opec.org/opec_web/en/publications/338.htm

Amit el akarhattak kerülni, az végül mégis bekövetkezett. Hiába állapodtak meg a rekord mértékű 9,7 millió hordós termeléscsökkentésről (a 2018 végi termelési szinthez képest), ez édeskevésnek bizonyult a vírus elleni védekezés miatti keresletcsökkenés ellensúlyozására. Legalábbis rövidtávon mindenképpen. Nem beszélve arról, hogy csak májusra vállalták a teljesítést. A lépés túl későn jött, és túl kevésnek is bizonyult. A hitelesség romokban, ráadásul az induló túlkínálat is nagyobb lett, akaratlanul is súlyosbítva a piaci kilátásokat.

Miért probléma, hogy nem tudja a kínálati oldal lekövetni a keresletcsökkenést? Alapvetően az olajtermelés rugalmatlansága miatt. Míg a palaolajtermelők pont arról híresültek el, hogy viszonylag rugalmasan tudnak alkalmazkodni az árváltozásokhoz, tehát rövid időn (heteken) belül és relatíve kis költséggel tudják a kutakat lezárni és újranyitni, ez nem igaz a hagyományos olajtermelőkre. Különösen igaz ez a nehezebben kitermelhető (magas költségű) kutakra, amelyek pl. a geológiai feltételek vagy a szélsőséges időjárás miatt nagy valószínűséggel nem is indíthatók újra, ha leállítják őket. A legismertebb példa talán a szibériai termelés Oroszországban, ahol leállás esetén egyszerűen annyira befagynak a kutak, hogy szinte lehetetlen lenne újraindítani őket, még akkor is, ha nem lenne költségvetési korlát. Általában igaz a hagyományos kitermelésre, hogy még egy technikai minimumon is jobban megéri a kutakat működtetni, mint lezárni a kutat teljesen. A túlkínálatot egy ideig el lehet helyezni a tárolókban. Jelenleg is kreatív módokat keresnek a termelők a tankerhajóktól kezdve a vasúti tárolókocsikig, hogy ne kelljen leállniuk. A készletszintek egyre látványosabb növekedése pedig hajtja egyre lejjebb az árakat, jelezve azt is, hogy a fogyasztás ezúttal nem (tud) reagál(ni), hiába olcsó az olaj.

Ebben a tárolókért és a fogyasztókért folytatott versenyben ezúttal nem a leghatékonyabb, legkisebb kitermelésű költségű termelők a nyertesek, hanem azok, akiknek van elegendő hozzáférése tárolókapacitáshoz vagy azok, akiknek van olyan saját, belső piaca, ahol el tudja adni termékeit. Amennyiben egyik sem teljesül, akkor előfordulhat, hogy jobban megéri akár a termelőnek fizetni az elszállításért (negatív olajárak), minthogy leállítsa a termelését. Láttunk idén már erre példát jóval a WTI fiaskó előtt is, például Nyugat-Kanadában. Azt gondoljuk, hogy a WTI negatív tartományba kerüléséhez szükséges volt a derivatív piac kiszáradása is, önmagában a tárolási szűk kapacitások miatt valószínűleg nem került volna ki a pozitív tartományból, de az alapprobléma egyre súlyosbodni fog, ahogy a tárolók megtelnek világszerte. A nagy elemzőházak (pl. IHS Markit, JBC, de az OPEC is) már egy ideje azt jelzik előre, hogy ha folytatódnak a lezárások, akkor május közepére csurig lesznek a tárolók, még nagyobb volatilitást hozva a piacokra.

Az alacsony árak normál időszakban nagyobb fogyasztásra ösztönöznek, fokozatosan megszüntetve a túlkínálatot. Most erre nincs lehetőség. A fogyasztók nem tudnak autóba ülni, többet tankolni, mert korlátozzák a mozgásukat. Előreláthatóan a korlátozások feloldása is fokozatos lesz, ráadásul a fogyasztók is még jó ideig óvatosak maradnak, legkésőbb a vakcina megjelenéséig, ezért nem várható olyan gyors javulás, ami megfordíthatná a jelenlegi túlkínálatos helyzetet.

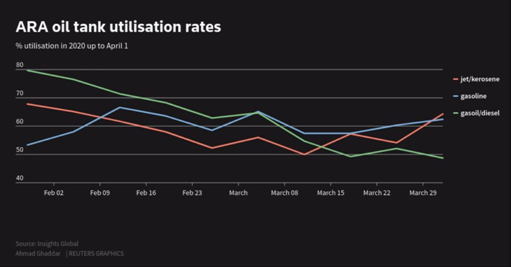

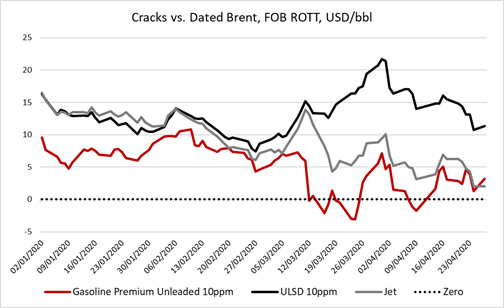

Normál időkben a finomítók is nagyot profitálnának az olcsó alapanyagárakból. Ezúttal azonban hiába tudnak nagyobb marginnal előállítani termékeket, ha nincs rá vevő. Itt a probléma azonban még ennél is súlyosabb. Írtunk már korábban arról, hogy a nyersolajból egy sor termék áll elő a technológiai korlátok miatt. A finomító mozgástere relatíve szűk abban, hogy mennyi nyereséges és mennyi veszteséges terméket állít elő. Normál időkben a nyereséges termékek, jellemzően az üzemanyag (benzin, dízel és kerozin) az, ami ellensúlyozni tudja az ún. feketetermékek keletkezését (pl. fűtőolaj, bitumen). A koronavírus miatt azonban a fő termékek közül most kettő is kiesik. Egyrészt a benzin, amit ma már szinte kizárólag csak a személyautókba töltünk, és a kerozin, ami a repülők üzemanyaga. Ezeknek a termékeknek a kereslete annyit esett, hogy előfordult, hogy a benzinért kevesebbet adtak a piacon, mint az alapanyagul szolgáló nyersolajért. Ebben a helyzetben a finomítók igyekeznek minimalizálni a benzin és kerozin kihozatalt, de ezt csak úgy tudják megtenni, az ikertermék jelleg miatt, ha minden más termékből is kevesebbet gyártanak. Ezért van az, hogy így dízelből relatív szűkösség is kialakulhatott, miközben a lezárások kevésbé ütötték meg a teherforgalom üzemanyagfogyasztását (relatíve a személyautóforgalomhoz képest) és a mezőgazdasági és ipari felhasználást. Ezzel összhangban azt látjuk, hogy még áprilisban is csökkennek a dízelkészletek, a benzinkészletek pedig még az alacsonyabb kapacitáskihasználtság mellett is nőnek Európa-szerte.

Source: https://www.insights-global.com/category/nieuws/ara-stocks/

Source: Reuters

Míg azonban a lezárások feloldása nem jelent rövidtávon megoldást a nyersolaj túlkínálatra, addig a benzin túlkínálatot tudja szerintünk csökkenteni, enyhülést hozva a finomított termékek piacán. A személyautóforgalom növekedése (pl. munkába járás miatt vagy a gyerekek iskolába eljuttatása miatt) ugyanis pont a jelenleg szűk keresztmetszetet adó benzinfogyasztást tudná megnövelni, lélegzetvételnyi enyhülést hozva. Ezt látjuk egyébként az eddigi, lezárásokat követő kínai tapasztalatokból is (sajnos nem tudjuk megosztani az elemzést, hinnetek kell nekünk).

A vírus terjedését lassítani hivatott intézkedések bevezetése a mobilitási szokások azonnali megváltozását hozta, ami az olajkeresletet gyorsabban és jobban érintette az átlagnál. A piac úgy reagált, ahogy ebben a helyzetben kellett, az árak esésével próbálja kikényszeríteni a kínálati oldal alkalmazkodását, a termelés csökkentését, még úgyis, hogy megvan a kockázata, hogy ennek egy része visszafordíthatatlan lesz. Rövidtávon nem látunk esélyt a légi utasforgalom újraindulására, de a személyautó-használat növekedhet a korlátozások fokozatos lazításának eredményeként, enyhülést hozva a benzinkereslet alakulásában és az európai finomítói szektornak.

Ajánlott bejegyzések:

A bejegyzés trackback címe:

Kommentek:

A hozzászólások a vonatkozó jogszabályok értelmében felhasználói tartalomnak minősülnek, értük a szolgáltatás technikai üzemeltetője semmilyen felelősséget nem vállal, azokat nem ellenőrzi. Kifogás esetén forduljon a blog szerkesztőjéhez. Részletek a Felhasználási feltételekben és az adatvédelmi tájékoztatóban.