Védettségi igazolvánnyal és megfelelő körültekintéssel külföldre is mehetünk már nyaralni. A nyári vakáció sokunk számára egy várva várt pillanat, így sok időt, energiát töltünk a tökéletes utazás megszervezésével. Sajnos azonban a pénzügyi tervezésre kevesebb időt fordítunk, sok pénzt veszítve ezzel. A kedvezőtlen árfolyamok és a váltáskor felmerülő magas kezelési költségek a fő oka annak, hogy sokan végül több pénzt költenek a szükségesnél.

A TotallyMoney.com 2019-es felmérése szerint a vakációzók 11%-a egy hónappal, 20%-a két héttel, 34%-a pedig jellemzően egy héttel a nyaralás előtt vásárolja meg az utazáshoz szükséges valutát. 4%-uk az utazás napján vált pénzt. Az emberek többségének tehát nincs nagy mozgástere a pénzváltás időzítésében. Valószínűsíthetően nincs folyamatosan felszabadítható keretük arra, hogy ne az utolsó pillanatban vásárolják meg a nyaraláshoz költőpénzüket. Az utazók többsége ezért nem is ellenőrzi naponta az árfolyamokat, és nem optimalizálja a valutaváltás költségeit. A jó hír az, hogy nem szükséges kereskedői tanfolyamot elvégezni, ahhoz, hogy spóroljunk egy kis pénzt az idei nyári vakáció során, elég tovább olvasnotok.

1. A "hol" fontosabb, mint a "mikor"

Mindenki szeretné tudni, hogy mi a legjobb időpont a valutavásárlásra. Nem árulunk el nagy titkot azzal, hogy az árfolyamokkal kapcsolatban ezt sosem lehet előre tudni. Az árfolyamok állandóan változhatnak és változnak is, gyakorlatilag minden kis információmorzsa meg tudja mozgatni a devizapiacokat. Mégis vannak rövidebb-hosszabb trendek az árfolyammozgásokban, érdemes lehet nyaralás előtt figyelemmel kísérni a napi árfolyamváltozásokat, mielőtt vásárolnánk. Bár ez időigényesnek tűnhet, ha pl. egy héten keresztül rendszeresen ellenőrizzük a devizaárfolyamokat (pl. az xe.com-on), akkor máris képet kaphatunk arról, vajon az árfolyamok éppen emelkednek vagy csökkennek. Ha már egy hónappal az utazás előtt elkezdjük ellenőrizni, akkor pedig meglepően pontosan megtippelhetjük, milyen irányú mozgásban vannak rövid távon az árfolyamok.

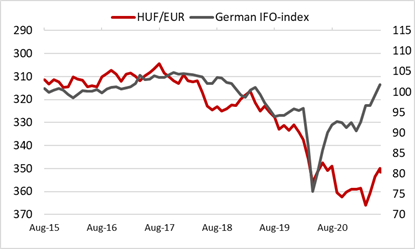

Magyarországon a több éve tartó forintgyengülési trend nemrégiben abbamaradt, amikor a Magyar Nemzeti Bank bejelentette, hogy kész szigorítani a monetáris kondíciókat - beleértve a jegybanki alapkamat emelését is-, hogy megfékezze az egyre növekvő inflációt. A magasabb kamat ígérete pedig, ha nem is erősítette, de stabilizálta a forintot az euróval szemben. A javuló külső környezet szintén szerepet játszhatott a forint stabilizálódásában. A Capital Economics szerint például az olyan európai gazdasági környezetet vizsgáló mérőszámok, mint a ZEW konjunktúramutató vagy a német Ifo-index, szorosan együttmozogtak a múltban a forint árfolyamváltozásaival (lsd. a lenti számokat). Ez alapján az euróövezet, és főként annak legnagyobb tagországának, Németország járvány utáni gazdasági fellendülése is támogathatta a forintot. Ha az összefüggés igaz, akkor az árfolyam és az index közötti jelenlegi eltérés arra is utalhat, hogy még erősebb forint is várhat ránk, de mint említettük, sok tényező befolyásolja az árfolyamot, így nem szabad egyetlen mutatóra hagyatkozni. A jó hír az, hogy a további jelentős leértékelődés valószínűsége mindaddig alacsony, amíg a magyar jegybank hitelessége nem kérdőjeleződik meg. A következő kamatdöntésre július 27-én kerülhet sor, amikor a magyar jegybank csalódást okozhat a piaci szereplőknek azzal, hogy nem a várakozásoknak megfelelő mértékben szigorít, ismét megemelve a leértékelődés kockázatát.

Mégha nem is várunk most jelentős leértékelődést július végéig, hasonlóan a benzinkutakon tapasztalt üzemanyagárak közti eltéréshez, a pénzváltók ajánlatai között is jelentős különbségek lehetnek és vannak is, ezért érdemes ügyelni arra, hogy emiatt ne érjen minket veszteség. A „mikor” helyett a „hol” lehet a fontosabb kérdés a valutaváltás esetében. Ebben segítségünkre vannak az ingyenesen elérhető online ár/árfolyam összehasonlító oldalak, pl. Magyarországon ellenőrizhetjük a valutacentrum.hu oldalt.

2. Fontos, hogy „almát almával” hasonlítsunk össze!

Hasonlóan a hitelkamatlábakhoz és a teljes hiteldíjmutatóhoz (THM), mindig a teljes díjmutatót ellenőrizzük, ne csak az árfolyamot! A különböző valutaváltó cégek eltérő költségtételeket számolhatnak fel, ezért fontos az, hogy összehasonlíthatóak legyenek az ajánlatok. Egyes irodák "0%-os kezelési költséget" kínálnak, elhitetve az utazókkal, hogy kedvező ajánlatot kapnak. Azonban ilyenkor is előfordulhat, hogy egyéb díjakat is felszámítanak. Egyes szolgáltatókról ismert, hogy akár 5%-os adminisztrációs plusz díjakat is felszámítanak. Ezeket a díjakat nem "kezelési költségként" tüntetik fel, hanem más néven, pl. valuta- vagy átváltási díjnak nevezik. Általános szabály, hogy a konverzió elvégzése előtt mindig ellenőrizzük a teljes költségvonzatot!

3. Milyen egyéb külföldi fizetési lehetőségekkel számolhatunk?

Több olyan speciális kártya is létezik ma már, amelyek használatával nem kell aggódnunk a kedvezőtlen árfolyamok miatt. Ezek közé tartoznak a kimondottan utazási-célú hitelkártyák és az előre feltöltött (pre-paid) kártyák, amelyekkel díjmentesen vagy előre meghatározott árfolyamon fizethetünk külföldön.

Alternatív megoldásként ideiglenes, díjmentes, valutaváltásra szakosodott online bankszámlát is nyithatunk. A Revolut az egyik legnépszerűbb opció, amely különböző csomagokkal és versenyképes árfolyamokkal rendelkezik, minimális vagy akár nulla pluszköltséggel. Mindig gyorsabb és olcsóbb megoldás nyitni egy online bankszámlát, mint a repülőtéren átváltani a forintokat. A repülőtér mindig a legrosszabb hely és pillanat a valutaváltáshoz, kivéve, ha egy nagyon egzotikus, kisebb valutával rendelkező országba utazol, ahol a legjobb árfolyamokat éppen akkor éred el, ha helyben váltasz. De még ebben az esetben is az a legjobb, ha érkezéskor a repülőtéren csak a legszükségesebb mennyiséget váltjuk, és később, a nyaralás során keresünk egy jó árfolyamot kínáló helyi irodát.

Természetesen a hitel- és betéti kártyákat is használhatjuk külföldön, de kivétel nélkül kedvezőtléen árfolyamokkal és sok esetben rendkívül magas díjakkal kell számolnunk. Mindig ellenőrizzük még elutazás előtt, hogy a bank mennyit számít fel a külföldi tranzakciókért, és milyen árfolyamokat kínálnak külföldön! Ezenkívül mindig ellenőrizzük a külföldi pénzfelvételi díjakat is. Készpénzfelvétel esetén ugyanis ezek további többletköltségeket jelentenek a tranzakciós/konverziós díjakon felül.

Reméljük, tudtunk segíteni a nyaralás pénzügyi tervezésében! Még egy utolsó jótanács: ha a kiskereskedelmi egységek vagy az éttermek választási lehetőséget kínálnak, mindig a helyi pénznemben érdemes fizetni, ezzel mindig jobban járunk! Jó nyaralást kívánunk!

Ajánlott bejegyzések:

A bejegyzés trackback címe:

Kommentek:

A hozzászólások a vonatkozó jogszabályok értelmében felhasználói tartalomnak minősülnek, értük a szolgáltatás technikai üzemeltetője semmilyen felelősséget nem vállal, azokat nem ellenőrzi. Kifogás esetén forduljon a blog szerkesztőjéhez. Részletek a Felhasználási feltételekben és az adatvédelmi tájékoztatóban.