Az év végének közeledtével egy négyrészes sorozatban az év energiapiaci eseményeit foglaljuk össze. Ennek második felvonása a gázpiacon történteket ismerteti.

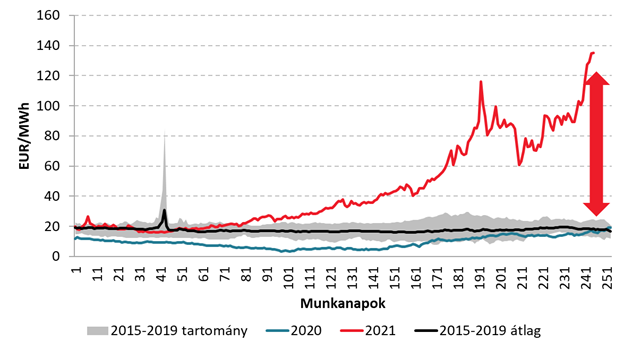

A 2021-es év elején a gázárak éppen csak helyreálltak a korábbi rekordalacsony szintekről, amit a koronavírus járvány okozta gazdasági pusztítás eredményezett, de a készletek még így is magasak voltak januárban. Ekkor még senki sem láthatta előre, hogy az év második felében korábban nem tapasztalt magas árak lesznek a piacon, illetve, hogy ezek a korábbi ártüskékhez képest tartósnak bizonyultak.

TTF gázár alakulása

TTF gázár alakulása

Forrás: Argus

A piac szűkülése eleinte inkább keresleti okokra volt visszavezethető. Az erős gazdasági növekedés, az átlagosnál tovább tartó hideg időjárás és a gáz növekvő versenyképessége a szénhez és lignithez képest – köszönhetően az emelkedő CO2 áraknak – erős keresletet eredményezett az év első harmadában. A globálisan erős keresletnek azonban volt egy kínálat oldali „mellékhatása”: az erős ázsiai fogyasztás elszívta a cseppfolyósított gázt Európa elől.

Az év második két harmadában egyre dominánsabb hatást gyakoroltak a kínálati faktorok. Az alternatívaként szolgáló megújuló áramtermelés a megszokottnál alacsonyabb volt, elsősorban a kevésbé szeles és aszályosabb időjárásnak köszönhetően. Nyár elején az orosz és norvég mezőkön is erős karbantartási munka folyt, ami tovább nehezítette a tározók újratöltését a következő fűtési szezonra. A kőolajpiachoz hasonlóan az Ida hurrikán okozta amerikai kapacitáskiesés a globális gázkínálatra is hatást gyakorolt.

Az év utolsó részében orosz-EU-amerikai geopolitikai harcok is rángatták a gázárakat. Az Északi Áramlat 2 csővezeték elkészült, de addig nem kezdhet üzemszerűen gázt szállítani Németországba, amíg a szükséges engedélyeket nem kapja meg. A csővezeték a kezdetek óta sérti az amerikai érdekeket, mert az addicionális orosz gáz versenytársa az amerikai LNG-nek, de a kelet európai országok kitettségét is növeli, hogy a Yamal és Testvériség gázvezetékeken jövő gáz már kevésbé kritikus a nyugatabbra lévő országoknak. Másik oldalon az orosz érdek pedig az, hogy a vezeték mihamarabb használatba lépjen. Ezzel összefüggésben az ország kritikusai szerint a gázexport csökkentésével felhajtották az árakat, hogy növeljék a nyomást az európai döntéshozókon. Árnyalja a képet, hogy az orosz belföldi készletek is a normálisnál alacsonyabb szinten voltak az év folyamán, ezért egy darabig az orosz hazai készletek felépítése történhetett az import rovására. Az orosz belföldi készletek november közepén feltöltésre kerültek és azóta több volumen is érkezik Európába, de annál viszont kevesebb, mint amit a piaci szereplők vártak. Mindentől függetlenül azonban tény, hogy a Gazprom teljesítette a szerződésekben vállalt szállításokat, tehát ebből a szempontból nem érheti kritika az orosz felet. A történetet bonyolítja, hogy a német energiahivatal felfüggesztette az Északi Áramlat 2 elfogadási folyamatát és az amerikaiak is további szankciók kivetését fontolgatják.

Hogy mit hozhat 2022? Az Északi Áramlat 2-höz köthető geopolitikai játszmák kimenetét ma még nem tudjuk, de az nyilvánvaló, hogy az időzítés rosszabb nem is lehetne. Az eddig leírt okok miatt az európai országokban jóval alacsonyabbak a készletek, mint az ilyenkor megszokott és reális forgatókönyv, hogy a tél végére több országban kritikusan alacsony szintre essenek a gázkészletek. A tél végén szinte biztosan a sok éves átlag alatt lesznek a készletszintek, aminek következménye, hogy az újratöltési periódusban erőltetett ütemben kell majd a készleteket pótolni, ami nem lesz lehetséges, ha - az idei évhez hasonlóan - sok anomália lesz a kínálati oldalon. Ennek növekvő kockázatát mutatja, hogy a 2022-re vonatkozó határidős árak is már 70 EUR/MWh óra felett vannak, ami több mint háromszorosa az eddig normálisnak gondolt árszintnek.

***

Összefoglaló sorozatunk első része az olajpiacről ezen a linken érhető el.

Ajánlott bejegyzések:

A bejegyzés trackback címe:

Kommentek:

A hozzászólások a vonatkozó jogszabályok értelmében felhasználói tartalomnak minősülnek, értük a szolgáltatás technikai üzemeltetője semmilyen felelősséget nem vállal, azokat nem ellenőrzi. Kifogás esetén forduljon a blog szerkesztőjéhez. Részletek a Felhasználási feltételekben és az adatvédelmi tájékoztatóban.