A földgázárak soha nem látott magasságokba emelkedtek az alacsony keresleti időszakban. Kezdetben az átlagosnál hidegebb, majd hosszabb eurázsiai tél apasztotta a korábbi magas készletszinteket. A nyári szezonban az élénkülő gazdasági aktivitás és a hűtési igény miatt erősödő kereslet egybeesett a kínálat kiesésével, ami a piacon extrém szűkösséget eredményezett.

A földgázárak és fundamentumok a múltban erős szezonális mintát követtek. Télen mindig nagy volt a kereslet a fűtési szezon miatt, míg az év többi részében az időjárás enyhülésével a fogyasztás mérséklődött. Azonban az elmúlt években két folyamat miatt is gyengült a korábban tapasztalt szezonalitás. Először is, a megemelkedő nyári hűtési igények a korábbi szezonális átlagokhoz képest többlet energiaigényt generáltak. Másodszor, a csővezetékhez képest sokkal mobilisabb LNG alkalmazkodott a globálisan eltérő évszakok által teremtett arbitrázslehetőségekhez. Ugyanakkor a téli fűtési kereslet maradt éven belül a legmagasabb továbbra is. A készletváltozások is tükrözik a szezonális mintát. A fűtési szezont magasabb készletszintekkel kell kezdeni, ami a magas fogyasztási időszakban fokozatosan csökken. A készletek jellemzően tavasz végére érik el a minimumot, amikor megkezdődik a feltöltési időszak. Idén azonban teljesen más dinamikát látunk, és az "előszezonban" egekbe szökő árakat. Lássuk, mi áll e szokatlan fejlemény hátterében, és hogy várható-e normalizálódás.

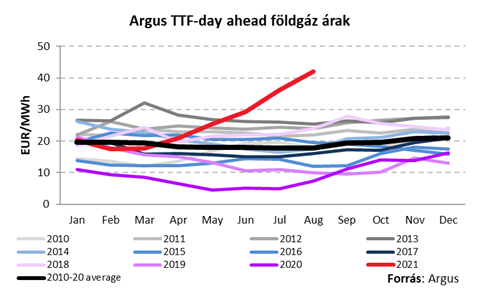

Az elmúlt téli időszakban a gáztárolók szintje rekordmagas szintről néhány hónap alatt rekordalacsony szintre esett. A tavalyi kiugró készletszinteket a 2019/2020-as meleg tél miatti átlagosnál alacsonyabb fogyasztás, valamint az orosz-ukrán tranzittárgyalások során bekövetkező esetleges – végül elmaradó – zavarra való felkészülés érdekében végrehajtott óvatossági készletezés eredményezte. Ráadásul a gázkeresletet megzavaró világjárvány miatt nem volt várható, hogy a készletek rövid távon jelentősen csökkenhetnek, hacsak nem jön egy rekordhideg tél 2020/2021-ben. Nem lett hideg, a készletek mégis beestek.

Eleinte a CO2-kvóta árának alig egy év alatt végbemenő, 25 euró/tonnáról több mint 50 euró/tonnára való ugrásszerű emelkedése a földgázt versenyképesebbé tette a szénnel és a lignittel szemben, az átváltási tartományok felfelé tolódása növelte a gázkeresletet. Emellett az ázsiai gazdasági fellendülés és az eurázsiai régió hideg időjárása is növelte az ázsiai fűtési keresletet és ezáltal az importigényt. Az európai tél nem volt rekord hideg, viszont elhúzódott, ami szintén növelte a gázfogyasztást a kontinensen. Ezzel egyidőben Európa legfontosabb beszállítói nem növelték kínálatukat a már ekkor is emelkedő árak ellenére. Norvégiában - a tavalyi későbbre halasztás után - karbantartási szezon újbóli "normál" időzítése csökkentette a kitermelést, míg Oroszország a jelek szerint arra használta fel a jelenlegi árkörnyezetet, hogy az Ukrajnán keresztülmenő gázvezeték kapacitásának korlátozásával nyomást gyakoroljon az európai döntéshozókra az Északi Áramlat 2 üzembe helyezésének érdekében. Emellett az alternatívák, például az amerikai cseppfolyosított gáz, a megújuló energiaforrások vagy a szén is csak szűkös mennyiségben volt elérhető.

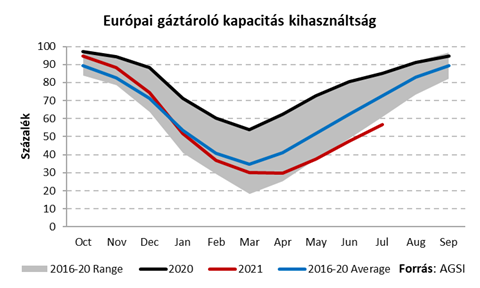

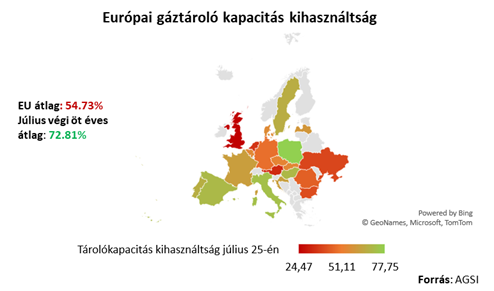

A fenti tényezők rendkívül alacsony készletszinteket eredményeztek Európában a tél végére idén. Július 25-i adatok alapján az EU és Nagy Britannia tárolókapacitásának még az 55%-át sem érte el, miközben az elmúlt 5 év átlaga alapján a tárolók kihasználtsága 70% felett szokott lenni az évnek ebben az időszakában.

A készletszűkösség azonban nem egyenletesen oszlik el a kontinensen. A legnagyobb tárolókapacitással rendelkező országokat - például Németországot vagy Hollandiát - súlyosabban érintette a norvég ellátás kiesése, ami még Európa többi részéhez képest is alacsonyabb készletszinthez vezetett. Ugyanakkor az Európa más részein, különösen a Földközi-tenger térségében elérhető bőségesebb kínálat nem volt elegendő ahhoz, hogy ellensúlyozza az északnyugat-európai alacsony készleteket.

Júniusra azonban a földgáz az egekbe szökő árak miatt elvesztette előnyét a lignittel szemben, és júliusban a TTF gázár (a Title Transfer Facility a földgáz virtuális kereskedési pontja Hollandiában) még a kőszénre váltási tartományt is meghaladta, ami a szénfelhazsnálást ösztönözte a rekordmagas CO2-árak ellenére, korlátozva egyben a további lehetséges gázár-növekedést. Természetesen, ha a szénárak tovább emelkednek, a földgázárak is tovább emelkedhetnek. Az ellátási zavarok, a kínai aszály és a villamosenergia-kereslet fellendülése emelte a szén világpiaci árát is az egekbe, aminek eredményeként a világ legkevésbé kedvelt nyersanyaga az idei év egyik legjobban teljesítő eszközévé vált. Az ázsiai szénárak például tízéves csúcsra emelkedtek, a benchmark ausztráliai nagyenergiájú szén referenciaértéke az év elejéhez képest 86%-kal 150 dollár/tonna fölé emelkedett.

Várhatóan magas földgázárak jellemzik majd az idei telet is, elsősorban a tárolás közgazdaságtana miatt. A tárolók - tél előtti - feltöltését ugyanis az ösztönözi, ha a kereskedők magasabb árat kapnak a téli fűtési szezonban. Kedvező nyári-téli árkülönbözetre van szükség tehát a tárolók feltöltéséhez, a gázellátás biztosításához. A mostani magas árak tehát magas téli árakat vetítenek előre, emiatt gondoljuk, hogy az árak normalizálódása csak a mostani gázév végén, tehát jövő tavasszal várható még akkor is, ha a fent említett tényezők hatása esetleg korábban elmúlik.

Ajánlott bejegyzések:

A bejegyzés trackback címe:

Kommentek:

A hozzászólások a vonatkozó jogszabályok értelmében felhasználói tartalomnak minősülnek, értük a szolgáltatás technikai üzemeltetője semmilyen felelősséget nem vállal, azokat nem ellenőrzi. Kifogás esetén forduljon a blog szerkesztőjéhez. Részletek a Felhasználási feltételekben és az adatvédelmi tájékoztatóban.