Az európai tőzsdéken az elmúlt egy évben megfeleződött a gáz ára. Úgy tűnik, minden fosszilis energiahordozóból túlkínálat van, így együtt olvad az egymással versengő termékek ára. De míg az olajnál már sokan gondolják, hogy elértük a gödör alját, a gázban még tovább romlanak a fundamentumok. A gázpiacon az LNG kínálat felfutása rajzolja át az erőviszonyokat, melynek hatására a Gazprom hasonló helyzetbe kerül, mint a Saudi Aramco az olajpiacon. Rövidtávon az elemzők árháborúra számítanak. De a Gazprom valószínűleg a mai mennyiségben és árban is alkalmazkodó stratégiáján is változtatni fog. A hubokban való kereskedelmét megerősítve, sokkal aktívabban próbálja majd menedzselni az importált mennyiségeket, és ezen keresztül az Európai árakat.

Túlkínálat minden fosszilis piacon

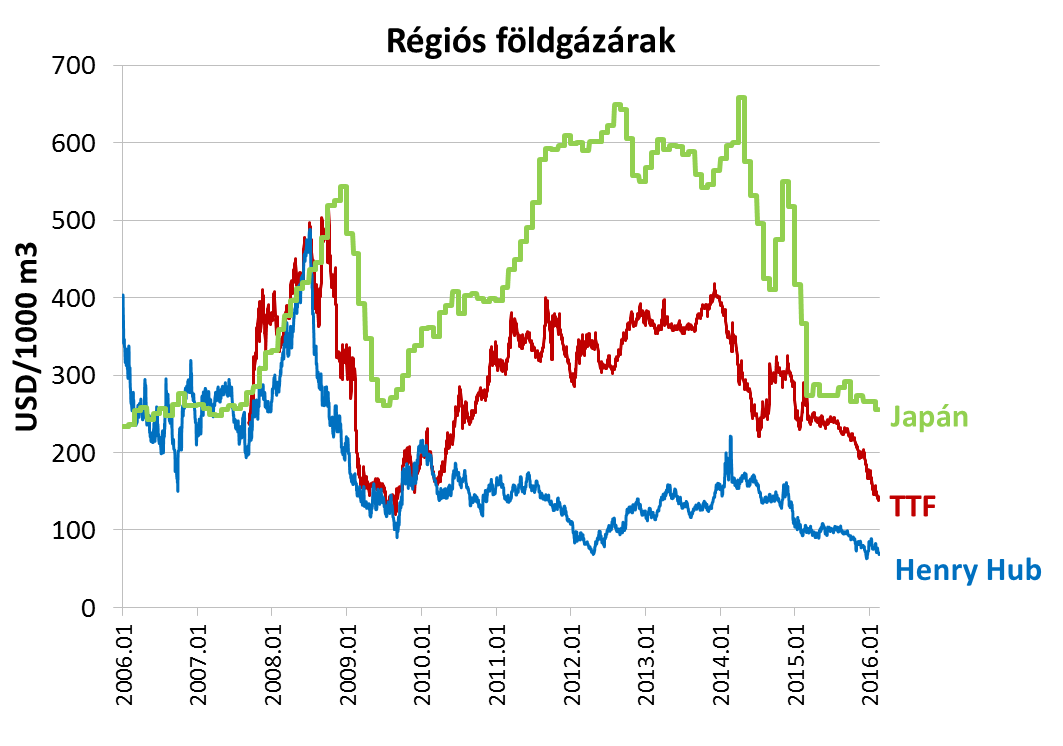

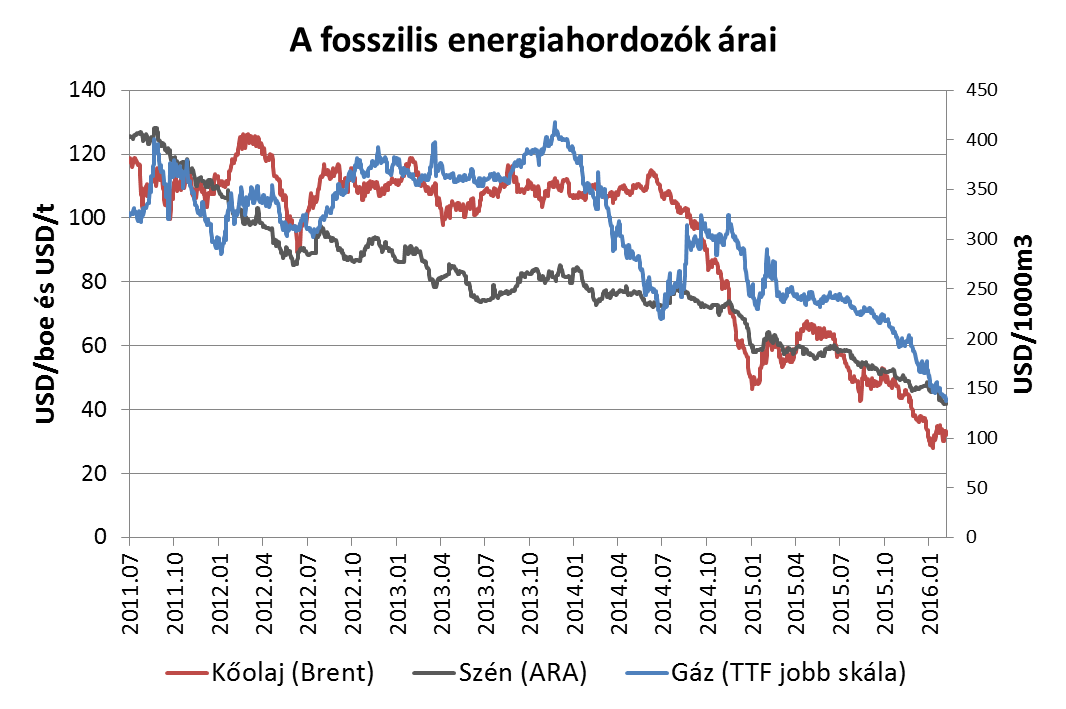

Az európai tőzsdéken az elmúlt egy évben megfeleződött a gáz dollárban számított ára. A világ másik két nagy gázkereskedelmi központjában, az amerikai Henry Hubon és a Japán LNG piacon is csökkentek a gázárak, és jelentősen összeszűkült az árkülönbség a régiós gázpiacok között. A az európai gázárak csökkenése jól illeszkedik a többi fosszilis energiahordozó ártrendjébe, az olaj ára 48%-kal, a széné 35%-kal esett az elmúlt egy évben, 2011-hez viszonyítva mindhárom termék esetében közel azonos mértékű volt az áresés. Mindhárom fosszilis energiahordozóból túlkínálat van, . s mivel ezek az energiahordozók az árazáson (olajindexált LNG és vezetékes gázár) és az áramtermelésben való helyettesíthetőségen keresztül is össze van kapcsolva, a három termék egymást is húzza lefelé.

Forrás: Bloomberg

Az olajpiacon a kínálat növekedését a palaolaj forradalom indította el, de az áresés csak 2014 második felében kezdődött, amikor a szaúdiak megelégelték olajpiaci részesedésük visszaszorulását, és kiléptek az olajpiac egyensúlytartója szerepből. A szén az olcsó palagáz térnyerésével fokozatosan szorult ki az USA-ból, a kilátásokat pedig világ szenének felét elégető Kína keresletének lassulása teszi borússá. Az olcsó szén a leglátványosabban az európai piacon szorította ki a gázt az áramtermelési piacról, előretekintve pedig az LNG kínálat fog olyan gyorsan nőni, amivel a kereslet nem képes lépést tartani (erről korábban írtunk itt). Mindehhez hozzáadódik a megújulók térnyerése, ami tovább szűkíti a fosszilis energiahordozók iránti keresletet.

Most indul a versenyfutás a csökkenő európai gázkitermelés piaci részesedéséért

A fukushimai katasztrófa után az egekbe szökött az LNG ára és szinte kizárólag kelet ázsiai játszmává vált. A kínálat növekedésével azonban újra vonzó célponttá válhat Európa. Bár a kereslet nem nagyon nő, de nagy és likvid piac, növekvő importigénnyel, és az LNG importhoz szükséges infrastruktúra is rendelkezésre áll. Így várható, hogy az LNG újra nagyobb piaci részesedést követel majd ezen a piacon.

Az eddigi 50%-os gázár-esés azonban úgy következett be, hogy az LNG még csak a küszöbre tette be a lábát. Igaz, az előző évhez képest 23%-kal több cseppfolyós földgáz érkezett, de ez mindössze 8 bcm extra kínálatot jelentett, miközben Norvégia 8 bcm-mel, és az IEA importstatisztikája szerint Oroszország több mint 40 bcm-mel növelte behozatalát. Alapvetően a kereslet húzta a nagyobb importot: az EU kitermelés 14 bcm-mel csökkent, az időjárás „kedvezőbb” volt, mint az előző évben, és a csökkenő árak mellett valamelyest az áramtermelésben is emelkedett a gázkereslet. Bár a Gazprom közvetlen piaci értékesítése is nőtt valamelyest, piaci részesedésének növekedése (még) nem a Gazprom nyomulásának volt köszönhető. A csökkenő olajárak miatt összeért az olajindexált és a piaci gázár, így az európai partnerek szívesen hívtak le a Take-or-Pay minimumnál nagyobb mennyiségeket.

Előre tekintve azonban éleződni fog a helyzet. 2018-ig folyamatosan bővülni fog az LNG kínálat, Amerikából még csak most indul el az első tanker. Mindeközben tavaly 4%-kal csökkent az ázsiai LNG import, Japánban, a legnagyobb LNG importőr országban 2016-ra is 6%-os keresletcsökkenést várnak. Bár néhány új, kisebb kapacitású importterminál terminál is elkészült (Jordánia, Egyiptom), a kereslet és kínálat csak úgy tud egyensúlyba kerülni, ha Európa „végső menedéke” lesz a máshol eladhatatlan szállítmányoknak.

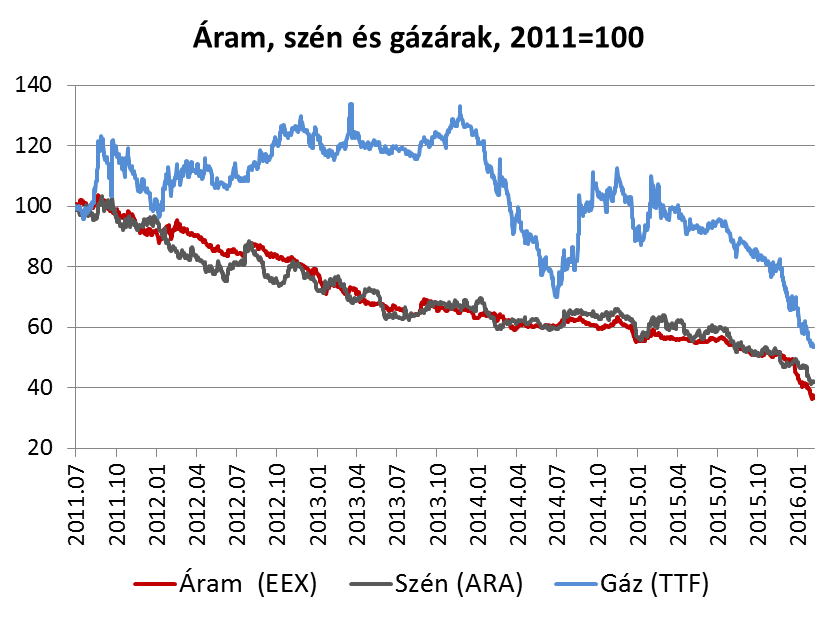

Várhatóan a kereslet oldaláról is több lesz az akadály. Egyedül a széndioxid kibocsátásra extra adót kivető Nagy Britanniában tudott számottevően nőni az áramtermelésben felhasznált gázmennyiség, a kontinensen csak ritkán sikerült a gáznak beverekednie magát az árampiaci merit orderbe. A CCGT-ben való áramtermelés leginkább egy saját farkát kergető kutyára hasonlít: Hiába esik a gáz ára, szénből is túlkínálat van, az is olcsóbb lesz, és az áram ára is beszakad, így továbbra sem kerül elérhető közelségbe a nyereséges gázalapú áramtermelés.

A Gazprom stratégiai játszmái

A válság kitörése óta a Gazprom alkalmazkodó viselkedést tanúsított az európai gázpiacokon. A vevői fizetőképességének megőrzése érdekében mennyiségi kedvezményeket is adott és egyre nagyobb mértékben volt hajlandó bevállalni az árkockázatot, és a hagyományos olajindexálás helyett legalább részlegesen piaci árakat alkalmazni. Most, hogy új versenyző jelenik meg az európai piacon, a Gazprom hasonló dilemmával szembesül, mint a Saudi Aramco az olajpiacon: mivel ő adja el a legnagyobb volument, érdemes-e a mennyiségben tovább alkalmazkodva az árakat karbantartani, vagy azzal jár jobban, ha kiárazza a versenytársakat a piacról. Rövidtávon az LNG-t üzembezárási pont, azaz a változóköltségek alatti árral lehet távol tartani az európai piacokról. Az amerikai cégek szerződéses feltételei alapján a Henry Hub ár 115%-a + a szállítási és visszagázosítási költség adja a változó költségeket, így az „árháború” forgatókönyv esetén a gázár akár 100-120 USD/1000m3 (3-3,5 USD/MMBtu) is leeshet.

Ha rövidtávon képes a Gazprom teret engedni az LNG-nek, akkor érdemes olyan árszintet megcéloznia, ami a jövőbeli versenytársakat biztosan kiárazza a piacról. Új északi tengeri gázmezők fejlesztéséhez és az új LNG beruházásokhoz is minimum 300 USD/1000m3 gázárra van szükség. Az új fejlesztések költsége a Gazprom számára sem sokkal alacsonyabb, de számára nagy rugalmasságot ad, hogy jelenleg is 100 bcm kifejlesztett, kihasználatlan termelő kapacitással rendelkezik.

Rövidtávon a piac az árháborúnak ad nagyobb valószínűséget, az alacsony árak fennmaradására, esetleg további csökkenésére számít, hiszen a Gazpromnak az elkövetkező négy-öt évben az európai piac marad az egyedüli export-lehetősége. Ugyanakkor a korábbi , árban és mennyiségben is alkalmazkodó szerepből várhatóan ki fog lépni. Többet fog a hubokban kereskedni, és úgy tűnik az új hosszú távú szerződésekben is igyekszik nagyobb mozgásteret szerezni azzal, hogy nem az országok határkeresztező pontjain, hanem a hubokban történne a gáz átadás-átvétele. Ezzel a Gazprom a vevőinek nyújtott mennyiségi rugalmasság mellett is képes lesz nagyobb kontrollt gyakorolni a szállított mennyiségek felett, hiszen szabadon dönthet majd arról, hogy friss forrást hoz a piacra, vagy helyben megveszi a leszállítandó mennyiséget. Persze a vevők is szabadon dönthetnek, hogy a Gazpromtól vesznek-e éppen, vagy a hub-ról. A kérdés, hogy elég likvidek lesznek-e a hub-ok ahhoz (illetve eléggé össze lesznek-e kötve egymással fizikailag), hogy a Gazprom ne tudja a hub-árakat saját érdeke szerint fel-le rángatni. Mindenesetre ezt a rendszert kevésbé tudja kijátszani, mint a pár évvel ezelőttig uralkodó országonkénti/szerződésenként szegmentált piacot.

Az európai gázpiac szereplői tehát komoly tanulási feladat előtt állnak: nemcsak az LNG elérhetőségét kell figyelembe venniük a portfoliójuk kialakítása során, hanem azt is, hogy a Gazprom a jövőben nem fog passzív mennyiségi puffert adni a piacnak.

Ajánlott bejegyzések:

A bejegyzés trackback címe:

Kommentek:

A hozzászólások a vonatkozó jogszabályok értelmében felhasználói tartalomnak minősülnek, értük a szolgáltatás technikai üzemeltetője semmilyen felelősséget nem vállal, azokat nem ellenőrzi. Kifogás esetén forduljon a blog szerkesztőjéhez. Részletek a Felhasználási feltételekben és az adatvédelmi tájékoztatóban.