A szokásos év végi összefoglalók, illetve a szintén hagyományos újévi jóslatok rendre végig veszik a globális világ legfontosabb fejleményeit. A nyugati világról, annak mozgásáról számos színvonalas elemzés született. Mi úgy döntöttünk, hogy ezen a héten a másik irányba fordítjuk fejünket, ahol egy olyan jelenség szemtanúi lehetünk, amely hosszú távon meghatározhatja a világ jövőjét. Lássuk, mi történik Kína hitelpiacán!

Az év elején mindenki jósolgat. Meglepően optimista az elemzők nagy része, különösen ha Amerikáról és az EU-ról van szó. Az USA-ban nagy fiskális expanziót várnak Trumptól, aki a legjobbkor veheti át a Fed eddigi lazító szerepét, így a növekedés tovább erősödhet a tengeren túlon. Európában egyelőre fellélegezhetnek az újra eltolódott Grexit, a meglepően visszafogott hatású Brexit és az olasz bankválság elmaradása miatt, mégha az apróbetűs részben azért megemlítik, hogy jön egy francia és német választás is idén, aminek a kimenetele egyáltalán nem lefutott még. Viszont mindenki mélyen hallgat Kínáról. Pedig az elmúlt időszakban már a kínai fejlemények is kulcsszerepet játszottak a világ gazdasági teljesítményének alakulásában.

Miért kellene sokkal szkeptikusabbnak lenni? Kína már egy ideje át szeretne állni az exportvezérelt növekedésről a belső kereslet húzta növekedésre. Ezzel önmagában semmi gond nem lenne, sőt. A belső kereslet növekedését azonban egyelőre hitelből élénkítik. Ha megnézzük a válság utáni időszakot, a hitelnövekedés messze meghaladja a többi ország hasonló mutatóját Kínában (és Hongkongban).

Biztos probléma ez? Kína egy felzárkózó ország. A növekvő hitelállománynak számos pozitív értelmezése is van: mélyül a pénzügyi piac, van forrás a beruházásokra, ami segíti a belső kereslet szerepének növekedését. Amennyiben a beruházások támogatják a növekedést és profitot termelnek előreláthatóan, a folyamat akár fenntartható is lehet, a felzárkózást segíti.

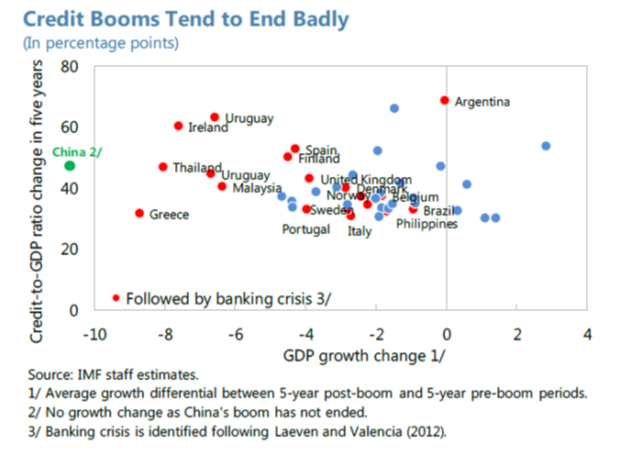

Sajnos az eddigi empirikus tapasztalatok azt mutatják, hogy a nagyon gyors hitelnövekedés jellemzően nem fenntartható. Ráadásul a buborék kipukkadását jelentős gazdasági visszaesés követi. Az IMF (2016Oct) tanulmánya szerint a gyors hitelnövekedések durván 2/3-a végződik nagyon csúnyán (ld. a lenti ábra). A gyors hitelnövekedés csak erős és egészséges intézményrendszer és megfelelő szabályozás mellett járul hozzá a gazdasági növekedéshez. A mesterségesen felfújt hitelezés arra ösztönzi a bankokat, hogy finanszírozzák a kockázatosabb (később nagyobb valószínűséggel becsődölő) projekteket, míg a vállalkozásokat pedig arra, hogy kevésbé termelékeny beruházásokhoz is hitelt vegyenek igénybe (ami később nem tudja kitermelni az adósság fedezetét). Amikor a buborék kipukkad (általában előre nem látható időpontban), a szinte azonnal jelentősen romló hitelportfolió és a megnövekedett óvatosság miatt jelentős reálgazdasági visszaesés következik, ami ráadásul jelentős állami segítségnyújtást is magával szokott vonni, hogy a pénzügyi rendszer stabilitása minél hamarabb helyreálljon.

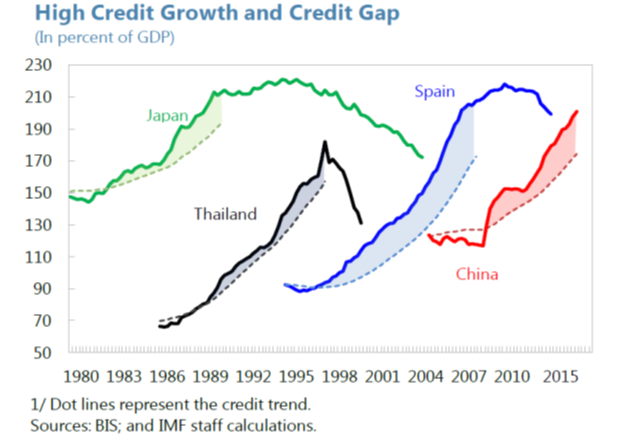

A rendkívül gyors kínai hitelállomány-növekedés időről-időre az elemzések központjába kerül. 2016 őszén az IMF és a BIS is megkongatta a vészharangot. A kínai hitelállomány a GDP %-ában mára elérte, sőt meghaladta azokat a szinteket, ahonnan ezidáig még nem nagyon volt visszaút.

Akkor miért nem tartják a kínai összeomlást nagy valószínűségi eseménynek a jósolgató elemzők.

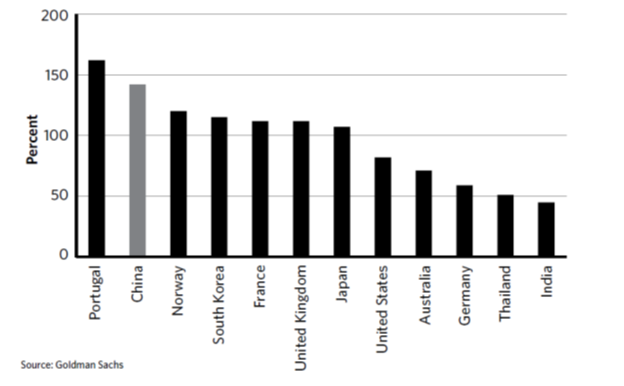

1. A kínai hitelállomány a GDP 200%-a felett van ugyan, de ez még igazából elmarad a fejlett országok mutatóitól.

Állítás igaz, de nem megnyugtató, mert ugyanakkor jóval meghaladja a vele hasonló fejlettségű országokét, ezért inkább „túlzottnak” tekinthető.

Hitel/GDP arány

2. A hitelnövekedés 80%-át a vállalatok adják. A beruházások a gazdasági növekedést támogatják. Ráadásul jelentős részben az állami vagy kvázi-állami szférában koncentrálódnak, ezért esetleges kimentésük kevésbé probléma. A lakosság és a kormányzat nem adósodott el.

A pesszimisták inkább azt hangsúlyozzák, hogy ellentétben a teljes hitel/GDP aránnyal, a vállalati hitel/GDP arány a fejlett országokhoz képest is kimagasló. Ráadásul az állami vállalatok termelékenysége, hatékonysága jellemzően alacsonyabb, mint a magánszféráé, ezért kevésbé garantált a felvett hitelek visszafizetése.

Vállalati hitel/GDP arány

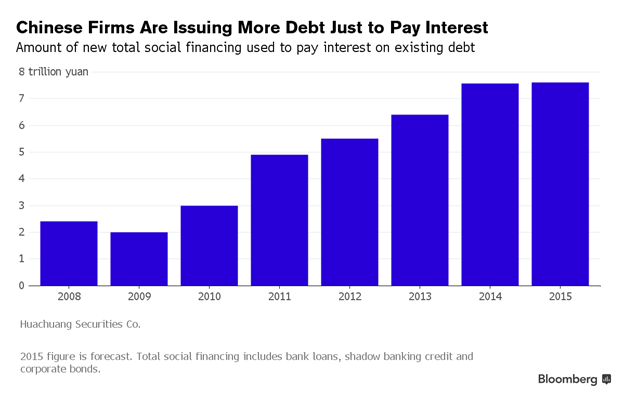

3. A hitelek törlesztőrészlete egyelőre nem jelent problémát a kínai vállalatoknak. Sőt, az alacsonyabb hozamkörnyezetben nem növekedett érezhetően az elmúlt években.

Ugyanakkor a jelenlegi – sokak által adatmegbízhatóság szempontjából meg is kérdőjelezett - alacsony nemteljesítő arány nem jelenti azt, hogy az a jövőben nem ugorhat meg. Mitöbb, a cégek jelentős része hitelből finanszírozza a törlesztőrészleteit is, a világ egyik legnagyobb Ponzi-játékát játszva Kínában.

Márcsak a méretek miatt is a kínai hitellufi kipukkadása jelentős tovagyűrűző hatásokkal fog járni és évekre megakaszthatja a meginduló gazdasági növekedést a világ fejlett és felzárkozó részében egyaránt. Ne gondoljuk, hogy a befektetők ezt ölbe tett kézzel várják. Az elmúlt évben soha nem látott mennyiségű tőke áramlott ki Kínából. Hogy is mondja a mondás: „ne azt figyeld, amit mond, hanem amit tesz”!! Lesz itt még haddelhadd!

És akkor, aki többet akar tudni, pl. ezeken a linkeken megteheti:

IMF (2016Sep): Rebalancing in China—Progress and Prospects, https://www.imf.org/external/pubs/ft/wp/2016/wp16183.pdf

IMF (2016Oct): Resolving China’s Corporate Debt Problem, https://www.imf.org/external/pubs/ft/wp/2016/wp16203.pdf

Huang-Bosler (2014Sep): China’s debt dilemma: Deleveraging while generating growth, http://carnegieendowment.org/files/china_debt_dilemma.pdf

Ajánlott bejegyzések:

A bejegyzés trackback címe:

Kommentek:

A hozzászólások a vonatkozó jogszabályok értelmében felhasználói tartalomnak minősülnek, értük a szolgáltatás technikai üzemeltetője semmilyen felelősséget nem vállal, azokat nem ellenőrzi. Kifogás esetén forduljon a blog szerkesztőjéhez. Részletek a Felhasználási feltételekben és az adatvédelmi tájékoztatóban.