A héten érte el Észak-Nyugat-Európa partjait az első amerikai LNG-vel megrakott hajó. A Rotterdamba érkező szállítmányt rövidesen újabbak követik, amelyek nem állnak meg Nyugat-Európa partjainál, hanem a közép-kelet európai régiót is célba veszik, ahol az orosz Gazprom eddig szinte kizárólagos ellátó volt. Mi is az az LNG és miért várják elemzők, hogy gyökeresen átalakítja a gázpiacokat világszerte? Ezen a héten ezeknek a kérdéseknek a nyomába eredünk.

Mi az az LNG?

Az LNG a Liquefied Natural Gas (cseppfolyósított földgáz) rövidítése. A folyékony halmazállapotú földgáz előnye, hogy 600-szor kevesebb helyet foglal, mint gáz halmazállapotban. Ennélfogva nagy távolságokon nagy mennyiségben szállítható kötött csővezeték nélkül. Ahhoz, hogy a földgáz folyékony halmazállapotba kerüljön nagy nyomás alatt tartva -162°C-ig kell hűteni. A hűtési folyamatot ráadásul megelőzi egy vegyi eljárás is, amelynek keretében kivonják a gázból azokat az elemeket, amelyek alacsony hőmérsékleten megfagynának. Természetesen mind a cseppfolyósítás, mind a tárolás és szállítás speciális (és költséges) infrastruktúrát igényel, nem beszélve a cseppfolyós földgáz visszagázosításáról. Utóbbi elengedhetetlen a földgáz felhasználásához, bár tény, hogy léteznek olyan járművek is, amelyek képesek cseppfolyósított földgáz-meghajtásra.

Az LNG-hez nagyon hasonló termék a CNG (Compressed Natural Gas), amelynek előállításához a földgáz térfogatát nagy nyomás alatt tartva, a térfogatot századrészére tudják csökkenteni. A CNG előnye, hogy előállítása nem igényel költséges infrastruktúrát, de ugyanúgy szállítható gázvezetékek nélkül. Ugyanakkor mivel több helyet foglal, mint az LNG, ezért csak rövidebb távolságokon éri meg a szállítása.

Globalizálódó gázpiacok

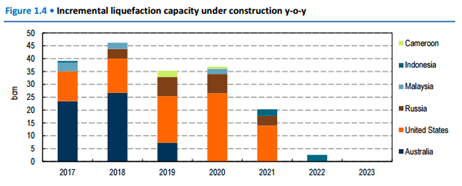

A következő években számos ország fektet LNG infrastruktúrába, mind cseppfolyósító, mind visszagázosító üzemekbe, terminálokba. A világ gázpiaca az LNG-nek köszönhetően új és jelentős szereplőkkel bővül: Ausztrália 2020-ra a világ legnagyobb gázexportörévé válhat, míg az USA a 3. helyre léphet elő. Jelenleg Katar, Ausztrália és Malajzia vezetik a mezőnyt. Az új szereplők 3 éven belül a világot kb 160 milliárd köbméter addicionális gázzal lephetik el, ezzel jelentős hatást gyakorolva az eddig szegmentált, regionális piacokra.

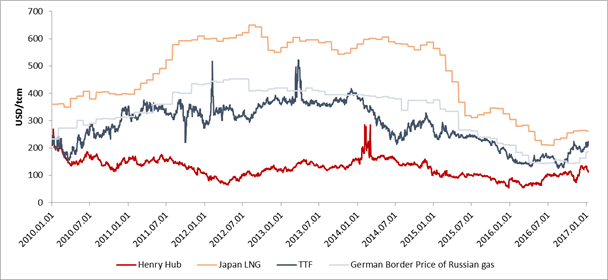

A gázkereskedelemre napjainkig a világ legtöbb régiójában az olajindexált, hosszú távú szerződések jellemzőek. Az LNG terjedésének köszönhetően azonban egyre likvidebbé válik a gázkereskedelem. A hosszú távú olajindexált szerződések helyett, a rövid távú, a keresletben és a kínálatban beállt változásokat sokkal inkább követni képes árazás válhat elterjedté. Ha vetünk egy pillantást a fő gázkereskedelmi központok áraira, akkor látjuk, hogy az árak egyre inkább konvergálnak egymáshoz, ezzel egy globális gázpiac képét előrevetítve.

Importfüggő gázpiacok Európában

Az LNG azoknak a térségeknek előnyös, amelyek nem rendelkeznek a gáz szállításához szükséges csővezeték-infrastruktúrával, vagy rendelkeznek, de ki vannak szolgáltatva egy-egy domináns piaci pozícióban lévő gázellátónak. Ez utóbbi az európai piacok meghatározó jellegzetessége, ami fontos energiabiztonsági következményekkel jár.

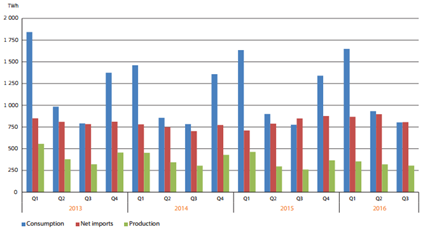

Az Európai Unió egyre csökkenő mértékben tudja gázfogyasztását hazai gáztermelésből fedezni, másként szólva az EU importigénye egyre növekszik. Míg 2014-ben átlagosan a fogyasztás körülbelül 70 százalékát fedezte az import és csak nagyjából 30 százalékát a hazai termelés (ami már önmagában mutatja az EU importigényének mértékét), addig 2016-ra az import fogyasztásban való részesedése 6 százalékpontot nőtt javarészt a termelés kárára. Ugyanakkor fontos azt is megjegyezni, hogy az EU gázfogyasztása a jövőben várhatóan mérsékelt ütemben fog növekedni annak ellenére, hogy egyelőre még nem világos az alacsony károsanyag-kibocsátású gáz szerepe a zöld-energiába való átmenetben.

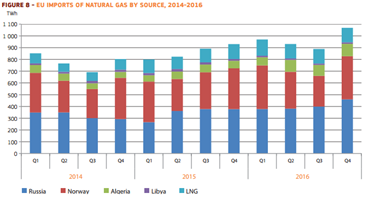

Az EU-ba importáló országok közül Oroszország és Norvégia emelkednek ki, akik az EU-s import kb 75%-át teszik ki. Az import kb 87%-a érkezett 2016-ban gázvezetéken keresztül, a maradék 13% viszont cseppfolyósított formában lépte át az Unió határát a legkülönfélébb országokból (Katar, Nigéria, Algéria, Trinidad és Tobago).

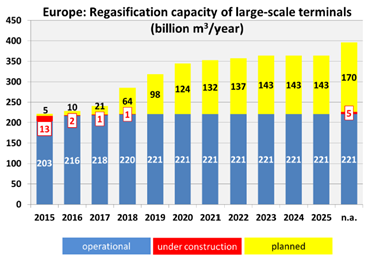

Összefoglalva az EU habár lassan, de emelkedő gázfogyasztása egyre nagyobb mértékben függ néhány piaci szereplőtől, ami jelentősen növeli az energiabiztonsági kockázatokat. Ezeknek a kockázatoknak a csökkentésére jelenthet életképes alternatívát a cseppfolyósított földgáz, amely a nagy szereplők belépésével egyre növekvő kínálatot eredményez a globalizálódó gázpiacon, ezáltal folyamatosan csökkentve a gáz árát. Ahhoz azonban, hogy az EU LNG-vel diverzifikálni tudja gázellátóinak számát, egyrészt visszagázosítási infrastruktúrára, másrészt integrált gázpiacra van szükség. Akárcsak a cseppfolyósító üzemek, úgy a visszagázosítás is költséges beruházás, azonban az elmúlt évek európai trendjét figyelve az importkapacitás egyre növekszik Európán belül. Jelenleg 35 LNG terminál van Európában és 3 új van épülőben, összesen 15 országban. Az európai országok közül az élen Spanyolroszág áll 7(+2) terminállal, de 4-4 terminál van Franciaországban, az Egyesült Királyságbán és Svédországban is.

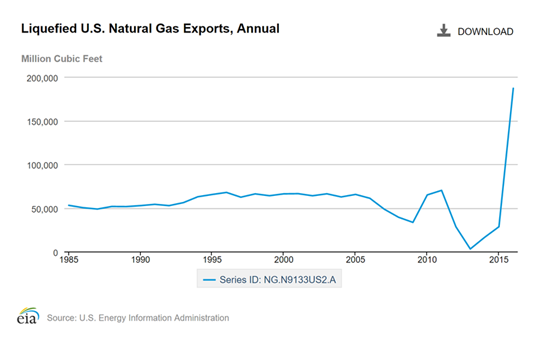

Jelenleg az USA alig exportál LNG-t, 2016-ben a világpiaci részesedése mindössze 1% volt – csak összehasonlításként: a 3. legnagyobb világpiaci szereplő részesedése nagyjából 10%, aminek eléréséhez az amerikaiaknak meg kellene nyolcszorozniuk az exportra szánt gáz mennyiségét.

Ugyanakkor egyáltalán nem elképzelhetetlen, hogy ez megtörténik: az USA mindössze két év alatt közel 0%-os piaci részesedéséről 1% fölé emelte piaci részesedését, amely a növekvő infrastrukturális beruházások mértékét tekintve várhatóan tovább emelkedik a jövőben. Az USA számára tehát nem kérdés, hogy a világ egyik legnagyobb gázexportőrévé váljon, csupán az a kérdés, melyik piacot lássa el gáztermelésével. Az USA-ból érkező gázra pedig mind az európai, mind az ázsiai piacokon van igény.

Ajánlott bejegyzések:

A bejegyzés trackback címe:

Kommentek:

A hozzászólások a vonatkozó jogszabályok értelmében felhasználói tartalomnak minősülnek, értük a szolgáltatás technikai üzemeltetője semmilyen felelősséget nem vállal, azokat nem ellenőrzi. Kifogás esetén forduljon a blog szerkesztőjéhez. Részletek a Felhasználási feltételekben és az adatvédelmi tájékoztatóban.