Pontosan egy évvel ezelőtt hozta tető alá 11 OPEC ország 11 nem-OPEC országgal együttműködve azt a megállapodást, miszerint 2017 januárjától 2017 júniusáig napi 32.5 millió hordóban korlátozzák a teljes kőolajtermelésüket. A kartellező országok célja ezáltal a rekordmagas szintet elérő olajkészletek leépítése és az olajpiaci túlkínálat megszüntetése, közvetve pedig a kőolaj világpiaci árának tartósan 50 $/hordó fölé emelése. Az elmúlt egy évben többször újra összeültek a megegyezésben részt vevő országok, és a találkozókon egyrészt kitolták a termelésvisszafogás végső időpontját 2017 júniusáról 2018 márciusára, másrészt a termeléscsökkentés mellett az exporttevékenység korlátozását is bevezették. A tegnapi ülésen a megállapodást meghosszabbították 2018. végéig, azzal, hogy év közben felülvizsgálhatják a döntést.

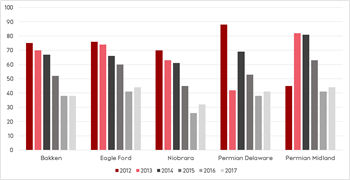

Rekordmagas megfelelési ráták

Forrás: OPEC World Oil Outlook, 2017

Mint ahogy arról már a blogon is többször írtunk, a legutóbbi kínálatvisszafogás okai az amerikai palaolaj-termelők belépésével megváltozott olajpiaci körülményekre vezethetők vissza. A Szaúd-Arábia vezetésével addig folytatott stratégia azzal a feltételezéssel élt, hogy az egyre alacsonyabb olajárak mellett egyre több amerikai olajtermelő gazdaságossága kérdőjeleződik meg, így az amerikai vetélytársak gyors kiszorulására apelláltak. A technológiai fejlődésnek köszönhetően azonban számításaik nem igazolódtak be: a legnagyobb olajmezőkön az USA termelőinek break-even olajárai egyre lejjebb és lejjebb süllyedtek, ma már a legtöbbjük 45-50 $/hordós olajár mellett fedezni tudja költségeit. Az olajpiacot elöntötte a kőolaj, az OECD készletek rekordmagas szintre emelkedtek, és a 2015-2017 közötti időszakban a Brent átlagára a korábbi 100$/hordós csúcs helyett 50$/hordó körül mozgott. Mivel a legtöbb kőolaj-exportáló ország gazdasága a nyersanyag árának erősen ki van szolgáltatva, stratégiai fordulópontra volt szükség. Ennek a fordulópontnak az eredménye lett a 2017 januárja óta hatályban lévő termelésvisszafogás.

Forrás: Bloomberg

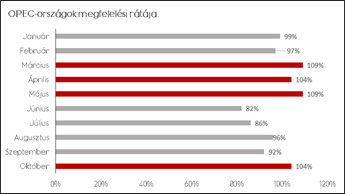

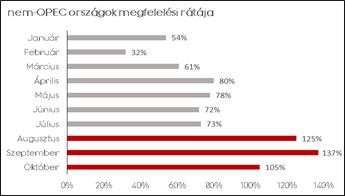

A fenti 2 ábra a megállapodásban részt vevő OPEC- és nem-OPEC országok 2017-es átlagos megfelelési rátáját mutatja. A megfelelési ráta a teljes csoportra vetítve átlagosan 85% volt a 2017 január-októberi időszakban, ami az OPEC-megállapodások történelmében kiugróan magas értéknek számít. Sőt, az idő előrehaladtával a megállapodásban részt vevő országok egyre inkább feleltek meg tavalyi ígéreteiknek: október volt az első hónap, amikor mind az OPEC-tagállamok, mind a nem-OPEC tagállamok átlagos termelésvisszafogása elegendő volt ahhoz, hogy több, mint 100%-os megfelelési rátát mutassanak fel.

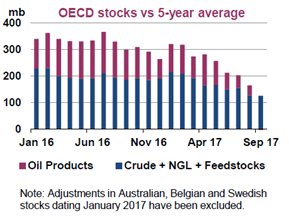

Az őszi időszakban az OECD országok kereskedelmi készletei tartósan csökkenő pályára álltak, és az olaj ára is emelkedni kezdett. Természetesen az olajpiac egyensúlyi állapot felé mozdulásában az OPEC és nem-OPEC országok termelésvisszafogása elvitathatatlan, ugyanakkor azt kell mondanunk, hogy egyszeri, külsődleges tényezők is nagy szerepet játszottak.

Szezonálisan ingadozó készletek, hurrikánszezon és geopolitika

Az OECD készletek tavaly december óta először csökkentek 3000 millió hordó alá. Ezt a mutatót mind az OPEC, mind a piac különös érdeklődéssel figyeli, hiszen jól mutatja az olajpiac keresleti oldalának mozgását. Az olajkészletek csökkenésében azonban az OPEC termelésvisszafogása mellett a szezonalitás és az idén szokatlanul aktív hurrikánszezon is szerepet játszott.

Forrás: IEA Monthly Oil Market Report, 2017 November

A nyári, különösen az augusztusi hónapokban jellemző, hogy az olajkészletek csökkenésnek indulnak, ami főként a nyári utazási kedvnek köszönhetően megnövekvő üzemanyag-fogyasztásnak tudható be. Ez idén sem volt másként, ugyanakkor ezt a hatást tovább erősítette a Mexikói-öböl környékén koncentrálódó finomítói hálózat és infrastruktúra megbénulása a különösen erős hurrikánszezon következtében. A hurrikán hatása eltérő volt a kontinensek között, és az USA-ban másként hatott a kőolajkészletek, illetve az üzemanyagkészletek alakulására: míg a hurrikán után a finomítók ideiglenes leállásával az üzemanyagkészletek csökkenésnek indultak, addig a kőolajkészletek kissé növekedtek, tekintve, hogy az olajkitermelést kevésbé érintette a hurrikán. Ugyanakkor ez a növekedés sem mondható jelentősnek a hurrikán után hamar magához térő külkereskedelmi aktivitásnak köszönhetően. Európában a hurrikán a kereskedelmi készletek nagyobb mértékű csökkenését eredményezte, mivel az európai finomítók igyekeztek az amerikai finomítók kiesése miatti arbitrázslehetőségeket kihasználni, és feleslegüket a tengeren túlra szállítani. Összességében 2017 szeptemberében az OECD országok kereskedelmi készletei kb. 120 millió hordóval haladták meg az 5-éves átlagot, és a 2017 januárja óta eltelt időszakban csaknem 100 millió hordóval csökkentek.

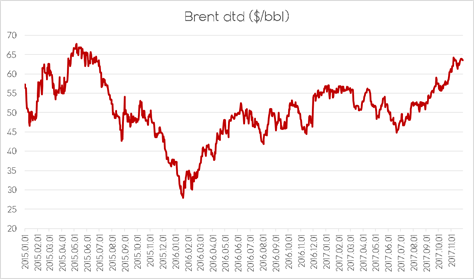

A csökkenő készletek, a rekordmagasnak számító megfelelési ráták az OPEC-nél, és nem utolsó sorban a gazdasági aktivitás fellendülésével párhuzamosan növekvő olajkereslet mind felfelé irányuló nyomást gyakorolt a kőolaj árára az év második felében. 2017 októberére a Brent 2 éves csúcsot döntött, és bár lassuló ütemben, de azóta tovább emelkedett.

Forrás: Bloomberg

Az árakra azonban nem csupán gazdasági tényezők hatottak az elmúlt hónapokban: a Közel-Keleten eszkalálódó konfliktusok (a kurdok függetlenségi népszavazásától kezdve, a Szaúd-Arábiában zajló belpolitikai csatározásokon keresztül a tovább eszkalálódó jemeni háborúig), illetve egyéb geopolitikai tényezők (pl. Észak-Korea és az USA nyáron újra felszínre került konfliktusa, vagy az Iránnal kapcsolatos helyzet bizonytalansága) mind-mind növelték a kőolaj árába beágyazott kockázati tényezőt – ezáltal további nyomást helyezve az olajárra.

A legújabb OPEC-döntés és az utóélete

Ebben a helyzetben ültek össze tegnap ismét az OPEC- és nem-OPEC országok. A találkozón megegyeztek abban, hogy a kitermelés visszafogásáról kötött megállapodást meghosszabbítják 2018. végéug, azzal a kiegészítéssel, hogy év közben felülvizsgálhatják a dönést a piaci viszonyok alakulásától függően.

Igaz ugyan, hogy a következő években az olajkereslet további, dinamikus növekedésére számíthatunk – elsősorban a gazdasági növekedésnek köszönhetően –, ugyanakkor az OPEC-országok helyzete egyáltalán nem tűnik biztosítottnak főként az egyre erősödő verseny miatt. A termeléskorlátozás óta Szaúd-Arábia részesedése az Egyesült Államok olajimportján belül 13%-ról 7%-ra esett, míg a kínai piacokon, amelyeknek eddig az első számú ellátója volt, ma már csak a 3. legnagyobb termelő.

A növekvő verseny egyik és legfontosabb lábát természetesen még mindig az amerikai palaolaj-termelők adják: mind az OPEC, mind a Nemzetközi Energiaügynökség (IEA) előrejelzései az amerikai olajkínálat drasztikus növekedésével számolnak. A két szervezet lényegében egyetért abban, hogy az USA 2025-re a világ legnagyobb olajtermelőjévé válik, mielőtt kitermelése lassú csökkenésnek indul. Azonban nem csak az amerikaiakkal kell versenyeznie az OPEC-nek: az IEA szerint nagy termelésnövekedésre számíthatunk Brazília tengeri olajmezőiből, de több nagy olajipari vállalat eddigi nyilatkozata is arra enged következtetni, hogy az utóbbi időben mellőzött mélytengeri beruházások is új lendületet kaphatnak (egyesek már 30 $/hordós break-even árakkal számolnak ezeknél a projekteknél).

Konklúzió

Az OPEC korábbi ármeghatározó szerepe mára jelentősen meggyengyült. Korábban ahhoz szoktunk hozzá, hogy ha az OPEC a kitermelés visszafogásáról döntött, akkor drágult az olaj, hiszen kevés alternatív olajforrásunk volt. Mára azonban a helyzet megváltozott: az OPEC-nél kieső termelést pótolni tudja a főleg amerikai palaolaj, amely a jelenlegi 60 dollár körüli árszint mellett bőven nyereséges tud lenni. Ráadásul minél sikeresebb az OPEC az olajár felhajtásában, annál inkább megéri további palaolaj kitermelésbe fektetni Amerikában, növelve az OPEC-en kívüli kínálatot és megakadályozva az olajár jelentős emelkedését. Oroszország bevonása a megállapodásba erősítheti az árnövelő hatást, de így sem sikerült áttörést elérni.

Ajánlott bejegyzések:

A bejegyzés trackback címe:

Kommentek:

A hozzászólások a vonatkozó jogszabályok értelmében felhasználói tartalomnak minősülnek, értük a szolgáltatás technikai üzemeltetője semmilyen felelősséget nem vállal, azokat nem ellenőrzi. Kifogás esetén forduljon a blog szerkesztőjéhez. Részletek a Felhasználási feltételekben és az adatvédelmi tájékoztatóban.