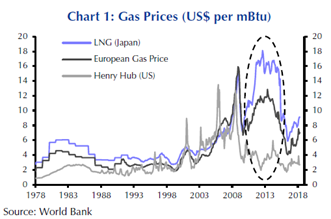

2011 után több tényező együttes jelenlétének köszönhetően az addig együttmozgó regionális gázárak szétváltak. Az elmúlt években a divergencia látványosan csökkent. Kérdés, hogy elképzelhető-e újra a 2011 előtti állapot, a regionális gázárak még szorosabb konvergenciája a gázpiaci történéseket figyelembe véve?

Majdnem hét éve már, hogy a regionális gázárak között kinyílt az olló. Az addig nagyrészt együttmozgó árak 2011-et követően távolodni kezdtek egymástól, aminek okai részben az addigi szoros együttmozgást okozó tényezők lazulásában/feloldásában, részben a kereslet-kínálati viszonyok, tehát a piac struktúrájának változásában keresendők.

Egyrészt, Fukusima után Japán gázigénye jelentősen megnőtt a nukleáris energia kiesésével, ami tartósan megemelte a keresletet Ázsiában, ezzel párhuzamosan pedig az árakat is. Másrészt egy másik fontos piac, az amerikai földgázpiac is jelentősen átalakult az amerikai palaforradalomnak köszönhetően, amely az USA-t először önellátóval, majd nettó gázexportőrré tette a hagyományos gázkitermeléshez képest jóval alacsonyabb költségek mellett.

Ez a két tényező nemcsak az egyes régiókat billentette ki az addigi egyensúlyukból, de olyan változásokat hoztak a technológiai fejlődés által meglódítva, amelyek az addigi árazási gyakorlatokat globálisan is felülírták: a gázpiacon általános gyakorlat, a gáz árának olajhoz való benchmarkolása elkezdett fellazulni.

Azáltal, hogy az USA-ban óriási gáztartalékok váltak kitermelhetővé, továbbá, hogy az LNG technológiának köszönhetően új piacok nyertek összeköttetést, a földgáz ára elkezdett leválni az olajról, és a földgáz-piac keresleti-kínálati fundamentumai kezdték meghatározni a nyersanyag árának mozgását, eleinte csak az amerikai, majd egyre inkább a globális piacon is. Sőt, ma már az amerikai piacon a gáz ára sokkal inkább együttmozog a szén, egy, az áramtermelésben közeli helyettesítőként használt nyersanyag árával.

A változás, azaz az árazás olajról való leválása megfigyelhető az európai piacon is, ahol részben a gázpiaci integrációs törekvések, részben az LNG által támasztott verseny kényszeríti ki az európai piac fő ellátóit, hogy egyre rugalmasabb szerződéseket egyre kompetitívebb árakon kössenek európai partnereikkel. A jelentős gázpiacok közül az ázsiai piac az, ahol a hosszú távú olajindexált szerződések alakítják még mindig a földgáz árát, de a falak a távol-keleten is leomlóban vannak.

Az LNG valóban diszruptív abból a szempontból, hogy azt a merevséget, ami a földgázpiacot a nyersanyag szállításából fakadó nehézségeknek köszönhetően jellemzi, képes fellazítani. Ugyanakkor a használatához szükséges infrastruktúra (cseppfolyósító terminálok létrehozása, visszagázosítás) felépítése költséges beruházás, ami akadályozza az arbitrázslehetőségek szaporodását, és így a regionális árak egymáshoz való közeledését.

A gáz árazása rugalmasabbá vált az olajindexált szerződések jelentőségének csökkenésével, ez azonban kezdetben inkább csak ráerősített a regionális gázárak divergenciájára. A költséges infrastruktúraigénye ellenére az LNG mégis hozzájárulhat az árak újbóli konvergenciájához.

Egyrészt a cseppfolyósító terminálokba való hatalmas beruházások (eddig megvalósított vagy a jövőben megvalósulók) következtében az LNG kínálata óriási mértékben megnőtt. Másrészt az úgynevezett „floating” termináloknak[1] köszönhetően az LNG importja olyan kicsi szereplők számára is lehetséges, akik egyébként nem vállalnák egy költséges visszagázosító üzem felépítését. Sőt, a csere másik oldalán vannak már olyan tengeri üzemek is, amelyek az offshore mezőkből származó gázt egyből cseppfolyósítják, ami így anélkül áll készen a világ bármely pontjára való szállításra, hogy előbb egy kikötőbe kéne szállítani és ott cseppfolyósítani. Jelenleg floating terminálból 28 működik világszerte és 12 áll építés alatt, ugyanakkor tengeri cseppfolyósító üzem egyelőre csak 1 üzemel, és sok építését elnapolták az alacsony LNG árak miatt. Harmadrészt pedig kialakult az LNG spot kereskedelme, bár hozzá kell tenni, hogy ma az LNG-kereskedelem mindössze 30%-a történik spot árazás alapján, és középtávon sem várható az olajindexált szerződések drasztikusan csökkenése.

Forrás: IEA Global Gas Security Review, 2017

A konklúzió hasonló, mint amiket eddigi, földgázpiacról szóló cikkeinkben is levontunk. Röviden: a gázpiac jelentős átalakulás alatt áll, amely a fennálló rugalmatlanságok, és a kereskedelmi korlátok lebontásának irányába mutat. A regionális gázárak a 2011 előttre jellemző mértékű újbóli konvergenciája talán irreális elvárás, figyelembe véve az energiahordozó fizikai adottságait és stratégiai jelentőségét, de az árak várhatóan – a mainál – nagyobb szinkronitása nem ördögtől való gondolat az LNG által biztosított nagyobb flexibilitás miatt. Az LNG-kínálat növekedésének hála, ma már nemcsak a termelők válogathatnak az általuk kifizetődőnek ítélt régiók között, hanem a földgáz vásárlói előtt is nőtt és folyamatosan növekszik a lehetőségek köre.

[1] Floating storage and regasification units: ezek mozgatható tároló és visszagázosító üzemek, amelyeket szükség esetén (ellátásbiztonsági kockázatok, a kereslet hirtelen megugrása) lehet rugalmasan igénybe venni

Ajánlott bejegyzések:

A bejegyzés trackback címe:

Kommentek:

A hozzászólások a vonatkozó jogszabályok értelmében felhasználói tartalomnak minősülnek, értük a szolgáltatás technikai üzemeltetője semmilyen felelősséget nem vállal, azokat nem ellenőrzi. Kifogás esetén forduljon a blog szerkesztőjéhez. Részletek a Felhasználási feltételekben és az adatvédelmi tájékoztatóban.