A héten a Brent kőolaj ára átlépte a hordónkénti 80$-os szintet, ezzel a 2014-es beszakadása óta nem látott magasságba emelkedett. Az áremelkedés mögött egyszeri és strukturális tényezők is szerepet játszanak. Nézzük, mely tényezők felelősek az olajár-emelkedésért, és hogy mennyi ideig fenntartható az emelkedés, illetve a mostani relatíve magas árszint!

Az áremelkedés, illetve a magas árszínvonal okai

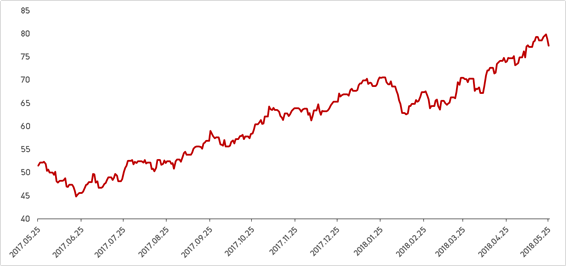

Forrás: Bloomberg

Az utóbbi hónapokban tapasztalható áremelkedés egyaránt magyarázható strukturális okokkal, illetve az olajpiac hosszútávú szerkezetét elemeiben nem befolyásoló, de a piaci egyensúlyt rövidtávon elmozdító tényezőkkel. Mindkét kategóriában érintett mind a keresleti, mind a kínálati oldal. A keresletet a növekvő gazdasági teljesítmény erősíti, a kínálati oldalt pedig negatív és pozitív sokkok egyaránt érintik. A negatív sokkok közül a legfontosabb az OPEC- és nem-OPEC tagországok között immár másfél éve érvényben lévő termelés-visszafogási megállapodás, amelyhez a részt vevő tagállamok stabilan tartják magukat, sőt: április hónapban a teljes csoport 162%-ban teljesítette a célszámokat (bár ehhez érdemes hozzátenni, hogy az OPEC-tagállam Venezuela célszámokhoz képesti felülteljesítése nem tudatos stratégia, hanem a venezuelai olajipar összeomlásának eredménye). A kínálat növekedését az USA-ban tapasztalt logisztikai és termelési akadályok, illetve a mexikói és angolai olajtermelésben beállt csökkenés ugyan lassították, mégis a globális olajtermelés növekedése elegendő volt ahhoz, hogy a kínálat csökkenését (OPEC- és nem-OPEC oldalról egyaránt) ellensúlyozza – így a kereslet csak minimálisan ugyan, de meghaladta meg a kínálatot. A fent felvázolt olajpiaci helyzetnek köszönhető, hogy az olajpiaci egyensúly a korábbi évek túlkínálatából enyhe túlkeresletre váltott, ami hozzájárult ahhoz, hogy az OECD országok kőolajkészletei csökkentek: áprilisban 2819 millió hordónyi olaj pihent a tárolókban, ami 214 millió hordóval marad el az egy évvel ezelőtti szinttől, és 2015 márciusa óta a legalacsonyabb szint. A felvázolt tényezők valóban alátámasztják az olajár-növekedést, de még együttesen sem tudják magyarázni a tavaly június óta bekövetkezett csaknem 80%-os olajár-emelkedést.

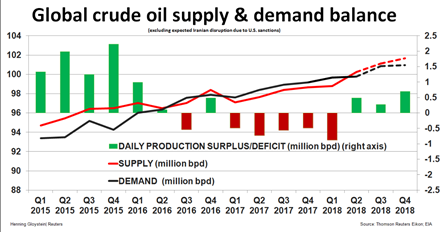

Forrás: Reuters

Az olajár megugrásában ugyanis a jövőre vonatkozó várakozások beárazásának is jelentős szerepe van. A kiújuló vagy fokozódó geopolitikai konfliktusok a Közel-Keleten, a folyamatban lévő kereskedelmi viták, illetve a Venezuela és Irán olajtermelése körüli bizonytalanságok mind hozzájárultak a fokozott spekulációs hangulathoz, és az olaj árában szereplő kockázati prémium megemelkedéséhez. A határidős piac ma 75$-os Brent árra spekulál ez év decemberére, de sokan vannak, akik arra fogadnak, hogy decemberre a kőolaj ára 90$-ra emelkedik.

Mit várhatunk a jövőtől?

A fentiekben vázoltak alapján rövid távon magas olajárra számíthatunk. A geopolitikai bizonytalanságok következtében az olajár volatilitása is megnőhet, és azt is feltételezhetjük, hogy a következő pár hónap bizonytalanságai okán az olajpiaci árjelzésekben nagyobb hangsúlya lesz a geopolitikának, és a spekulációnak, mint a strukturális mozgásoknak. De előbb-utóbb a strukturális tényezők újra átveszik az irányítást, és az olaj ára csökkenésnek indul.

Egyrészt a keresletnövekedésnek gátat szabhatnak a magas olajárak, amely hatást tovább erősíti, hogy számos fejlődő országban a fogyasztókat érintő üzemanyag-támogatások jelentősen csökkentek. A Nemzetközi Energiaügynökség legutóbbi előrejelzésében 0.1 millió hordóval csökkentette a 2018-as keresletnövekedésre vonatkozó előrejelzését. További lefelé mutató kockázatot jelent a keresletre vonatkozóan a gazdasági növekedés lehetséges mérséklődése, amely bekövetkezhet a kereskedelmi korlátok növekedése, vagy a gazdasági ciklus kifutása miatt.

A kínálati oldalon is korrekcióra lehet számítani a következő pár évben. Az OPEC-megállapodásban nem részt vevő országok olajtermelői stabilan növelik kitermelésüket: az USA 2018-ban várhatóan napi több, mint 1 millió hordóval növeli olajtermelését, amelyet 2019-ben még 900 ezer hordóval meg tud dobni. A nem palaolajban utazó olajtermelőktől is magas kitermelési számokra számíthatunk, elsősorban azért, mert a működés strukturális átalakításának köszönhetően a termelők egyre alacsonyabb olajár mellett is profitot tudnak elérni: jól példázza ezt, hogy ma már létezik olyan offshore projekt, amely 35$ melletti olajáron is kifizetődőnek bizonyul.

Egyelőre még nem tudni, mennyi olaj fog kiesni az Iránnal szembeni szankciók megújulásának, illetve Venezuela válságának következtében. Ugyanakkor mivel több OPEC-ország is a vállaltnál jelentősen jobban csökkentette eddig termelését, könnyedén kompenzálni tudják a kieső olajmennyiséget. Ezt támasztja alá, hogy a legtöbb tagállam költségvetése rászorul a jelentős bevételekre a kiadásai finanszírozásához. Ezen tényezők mentén sok elemző a következő júniusi OPEC-találkozótól a célszámok felülvizsgálatát, illetve enyhítését várja – amely egyébként átmenetet is jelenthetne a megállapodás teljes felfüggesztése előtt –, így várhatóan az OPEC-megállapodás résztvevői is növelni fogják kitermelésüket.

Mindezek miatt összességében 2018-2019-ben az olajpiac várhatóan enyhén többletes lesz, és azt várjuk, hogy a bizonytalanságok miatt felfűtött piaci szereplők újra a strukturális tényezőkre irányítják figyelmüket, ami hűteni fogja az olajár-emelkedésre vonatkozó várakozásokat a spekulánsok között is.

Ajánlott bejegyzések:

A bejegyzés trackback címe:

Kommentek:

A hozzászólások a vonatkozó jogszabályok értelmében felhasználói tartalomnak minősülnek, értük a szolgáltatás technikai üzemeltetője semmilyen felelősséget nem vállal, azokat nem ellenőrzi. Kifogás esetén forduljon a blog szerkesztőjéhez. Részletek a Felhasználási feltételekben és az adatvédelmi tájékoztatóban.