2019-ben egy sor olyan fejlemény történt az energiapiacon, amire korábban nem láttunk példát a történelemben. Ezek többsége nem ért minket meglepetésként, és remélhetőleg Titeteket sem, hiszen a legtöbb témáról írtunk már korábban a blogon. Alábbiakban egy szubjektív válogatást találtok: nálam az alacsony európai gázárak, a felfutó USA olajexport, a magasan maradt CO2 kvótaárak, az egyre agresszívebb dekarbonizációs célok és egy sikeres fejlett országbeli energiaátmenet kerültek be a 2019-es top 5-be.

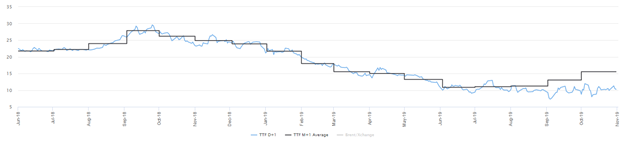

1. Európai gázárak 10 EUR/MWh alatt

Bár 2018 szeptemberében a TTF spot ár 29 EUR/MWh felett is volt, szűk 12 hónap alatt 7 EUR/MWh szintre esett és azóta is historikusan alacsony szinteken mozog (a gázárak erős szezonalitását is figyelembe véve). Nem pár hónapos történetről van szó, az áresés eredményeként a 2019-es árak átlagosan 5 euróval lettek alacsonyabbak 2018-hoz képest, mint azt a piaci szereplők várták. Ráadásul 2020-ra sem várunk nagy felpattanást. Ennek több oka is van.

A globális gázpiacon jelentős túlkínálat alakult ki. Keresleti oldalon a megtorpanó ázsiai LNG kereslet volt a meglepetés. Két hidegebb év után, a tavalyi meleg tél kisebb fogyasztást hozott Ázsiában és Európában is. Ezzel egyidőben értek be az LNG beruházások a kínálati oldalon, összességében 8%-kal megdobva a globális LNG kapacitásokat tavaly, jelentős túlkínálatot okozva. Nemcsak az USA-ból, hanem Oroszországból, Katarból is – a korábbi évekhez képest – több LNG érkezett Európába. Európa gyakorlatilag egyfajta „last resort”-ként működik a globális piacon: az a szállítmány, ami nem talál vevőt, itt landol. S bár egy kicsit árnyalja a képet, hogy az amerikai LNG hajókat jobban megérte Európa felé irányítani a kínai vámok megemelése után, ez alapvetően nem befolyásolja a globális túlkínálat nagyságát, csak szerkezetét.

A meleg tél miatti alacsonyabb fogyasztás eredményeként már eleve magasabb töltöttségi tároló szintekről indultunk. Ráadásul az alacsony gázárak, együtt az orosz-ukrán tranzit egyezmény 2019. december 31-i kifutása miatti kockázatkerüléssel a historikus átlagnál magasabb betárolást eredményeztek, ami miatt, ha nem lesz rendkívül hideg a következő hónapokban, akkor jövőre is magas tároló szintekkel indulunk. Az előrejelzések szerint a kínálati oldal sem hoz egyensúlyt, újabb 6%-os LNG kapacitásbővülés várható 2020 végéig. A magasabb gázárra spekulálók tehát egyelőre csak az időjárás szeszélyességében bízhatnak.

TTF gázárak (day-ahead, month-ahead average)

Európai gáztárolók töltöttsége (GY = gas year)

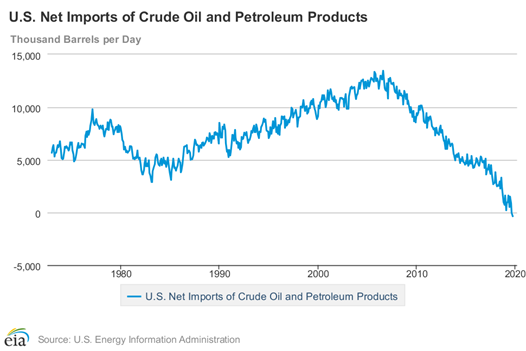

2. Az USA nettó olajexportőr országgá vált

Az USA már 2018-ban a világ legnagyobb olajtermelőjévé vált köszönhetően a gyorsan felfutó palaolaj kitermelésnek és az OPEC+ termelésvisszafogásoknak. 2019. szeptemberében pedig a külkereskedelmi egyenlege is átfordult nettó importőr országból nettó exportőrré a nyersolaj és finomított olajtermékek tekintetében. A finomítói szektor szerkezete és sajátosságai miatt Amerika továbbra is nehézolaj importra szorul, de ezt az igényt a közelmúltban alapvetően Kanada elégítette ki. Így már nemcsak az USA-ba kevesebbet exportálók (elsősorban Szaúd-Arábia és Venezuela), hanem az USA maga is keresi új piacait a világban, jelentős túlkínálatot okozva az elmúlt években. S bár Venezuela termelése a gazdasági összeomlás miatt már egy ideje alacsony, ezért itt a hatás kisebb, nem gondoljuk, hogy ez örökké így fog maradni.

3. Az európai CO2 kvótaárak magasan maradtak

Az EU kvótaár-rendszer reformja jelentős áremelkedést hozott a CO2 kvóták piacán 2018 folyamán. Az viszont, hogy 2019 során, újabb intézkedés hiányában, még tovább is tudtak emelkedni az árak, meglephette a gazdasági szereplőket. A CO2 kibocsátás ugyanis szoros összefüggésben van a gazdasági aktivitással, az EU gazdasági növekedése pedig már 2018 második felétől kezdve jelentősen lassult és 2019-ben is csak pár tizeddel kerülte el a technikai recessziót az Euró övezet. A kisebb gazdasági aktivitás kisebb CO2 kvóta-keresletet is jelent, az árak mégis magasan maradtak. Azt gondoljuk, hogy a válasz nem a kínálati oldalon van ezúttal. Valószínűleg a további jövőbeni áremelkedésre vonatkozó várakozások miatt a kereslet összességében mégsem csökkent, a szereplők bespájzolhattak kvótákból a dekarbonizációs célok várható szigorítását szem előtt tartva. A Világbank szerint már 2020-ban 40-80 USD, 2030-ra pedig 50-100 USD átlagos kvótaár lenne globálisan szükséges a fosszilis energiaforrások kivezetéséhez piaci alapon. Ha tehát nem kérdőjelezzük meg az EU zöld csomagja melletti elköteleződést, akkor már a közeljövőben magasabb árakat láthatunk majd, visszaigazolva a mostani keresletet.

CO2 European emission allowances (EUR/CO2et)

4. Ambiciózusabbnál ambiciózusabb dekarbonizációs célok

Sokan azt jósolják, hogy 2019-re úgy fogunk emlékezni, mint a történelmi fordulópont a globális felmelegedés elleni harcban. Nem véletlenül lett Greta Thunberg az év embere a Time magazinnál. A nagy médiafigyelmet kapott 2019-es IPCC jelentés igyekezett még időben felhívni a figyelmet arra, hogy már csak egy évtizedünk van a CO2 kibocsátás jelentős csökkentésére. S bár a jelentés a globális kibocsátás nagyjából felezését a következő évtized végére elegendőnek tartotta ahhoz, hogy ne induljanak be visszafordíthatatlan folyamatok, az európai országok ennél sokkal többet vállaltak be. Tavaly az Egyesült Királyság lett az első nagyobb gazdaság, amelyik törvénybe iktatta a nettó zéró kibocsátás elérését. Decemberben pedig Franciaország, Németország és Hollandia nyomására az EU is nettó zéró kibocsátási célt tűzött ki 2050-re, még ha Lengyelország kérésére a döntést magát elhalasztották 2020-ra.

Az ambiciózus célok mögött még nincs akcióterv, a legzöldebb politikusok is elismerik, hogy a meglévő technológiák önmagukban nem biztos, hogy elegendőek a kitűzött célok eléréséhez, ahogy drasztikus változás szükséges a végfogyasztói viselkedésben is. Nem kérdés viszont, hogy egy sosem látott nagyságú és hatású kísérletnek leszünk hamarosan tanúi, amiben minden, a legjobb tudásunk szerinti gazdasági ösztönző be lesz vetve annak érdekében, hogy egy fenntarthatóbb pályára álljon Európa. Az, hogy ez már 2019-ben eldől, még mi sem vártuk.

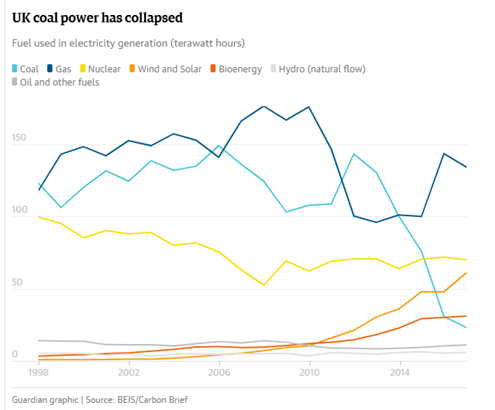

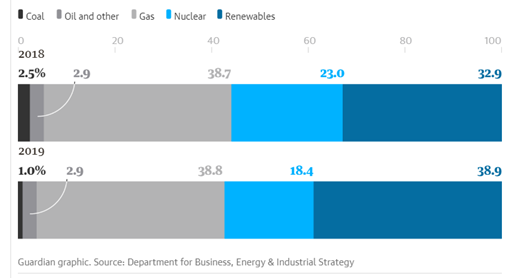

5. Nagy-Britannia gyakorlatilag kivezette a szenet az áramtermelésből

A brit szénsztori jelentősége kisebbnek tűnhet a fenti felsoroláshoz képest. Mégis egy olyan példa, ami optimizmusra adhat okot az energiaátmenet sebességét illetően. Szakértők szerint ugyanis a meglévő infrastruktúra és ellátási láncok tehetetlensége miatt csak lassú, több évtizedes lehet a zöld átmenet az energiaszektorban. Bár van igazság is nyilván az állításban, Nagy-Britannia rácáfolt erre rendesen.

Nagy-Britannia áramtermelésében a szénfogyasztás már 2016-ban 12 millió tonnára esett, amire utoljára 1935-ben volt példa. Ami azért is meglepő, mert annak idején 14 év kellett ahhoz, 1936 és 1950 között, hogy 12-ről 28 millió tonnára nőjön az éves fogyasztás, míg most mindössze egy év elegendő volt a visszakorrekcióra (2015-ről 2016-ra). Azt gondolhatnánk, hogy ez csak az áramtermelésre igaz, de 2016-ban a teljes szénfogyasztás is csak 18 millió tonna körül volt, ami 150 éve a legalacsonyabb.

2018-ban döntött arról a brit parlament, hogy teljesen kivezeti a szenet az áramtermelésből. Miután a Cottam erőművet a vártnál hamarabb zárták be tavaly, 2019 III. negyedévében az áramtermelés legnagyobb részét először adták a megújulók. Idén márciusban bezárják az Aberthaw B és Fiddler’s Ferry erőműveket is, vagyis mindösszesen 4 szénerőmű marad egész Nagy-Britanniában. Ezek végleges bezárását 2025-re ígérik.

A szén kivezetése tehát nem feltétlenül tart évtizedekig, Nagy-Britanniában csak pár év kellett hozzá, hogy az árammix grafikonokon már csak jelképesen kelljen feltüntetni. Korántsem biztos, hogy a brit példa általános receptet ad a többi fejlett (és fejletlen) ország számára, de mindenesetre bizonyítja, hogy semmi sem lehetetlen. Ezzel az optimista üzenettel indulunk az új évre, olvassatok minket 2020-ban is!

A brit áramtermelési mix a III. negyedévben (2018 vs. 2019)

Ajánlott bejegyzések:

A bejegyzés trackback címe:

Kommentek:

A hozzászólások a vonatkozó jogszabályok értelmében felhasználói tartalomnak minősülnek, értük a szolgáltatás technikai üzemeltetője semmilyen felelősséget nem vállal, azokat nem ellenőrzi. Kifogás esetén forduljon a blog szerkesztőjéhez. Részletek a Felhasználási feltételekben és az adatvédelmi tájékoztatóban.