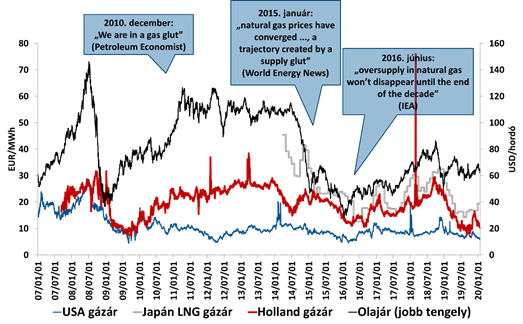

Az amerikai palaolaj- és gázforradalom jó tíz évvel ezelőtti kitörése utáni években kezdett gyakori fordulat lenni a „gázbőség” kifejezés. Ez arra utalt, hogy a gyorsan bővülő földgázkitermeléssel nem tudott lépést tartani a gáz elszállítása és felhasználása, így a jelentős helyi túlkínálat lenyomta az amerikai árakat. A „gázbőség” azóta globális, szinte folyamatosan jelenlévő téma volt, de amit az elmúlt évben láttunk, és a közeljövőben tapasztalni fogunk, ahhoz talán a „gázlavina” kifejezés jobban illik.

A kőzetrepesztéses technológia folyamatos fejlesztése és a költségek csökkenése néhány év alatt óriási fordulatot hozott az amerikai fosszilis erőforrások kitermelésében. Addig gazdaságtalannak minősülő készletek váltak gazdaságosan kitermelhetővé, ami az USA földgázszükségletét – 2011-ben úgy tűnt – egy évszázadra ki tudja elégíteni (tavaly már csak 80 évnyit becsültek, mert időközben a gázfelhasználás is nőtt). Be is került a köztudatba a „gázbőség” kifejezés, a gáz ára az USA-ban csökkenni kezdett, miközben Európában emelkedett. Az ottani gázt nem tudták idehozni, pedig sok termelő szerette volna. 2010-ben már a kitermelőket féltették az alacsony áraktól. A gazdasági fellendülés azonban fokozatosan húzta fel az olaj árát, ami húzta magával a gáz árát is szerte a világban, miközben az USA-ban a helyi túlkínálat miatt olcsó maradt a gáz. Aztán 2015-ben ismét a „gázbőség” kifejezés lett az uralkodó, mert időközben a cseppfolyósított földgáz (LNG) exportkapacitásai folyamatosan bővültek, az USA-ban pedig feloldották a fosszilis energiahordozók 40 éve érvényben lévő export korlátozását. A kínálat utolérte a lassabban növekvő keresletet, így az ázsiai és európai gázárak újra megközelítették az amerikait. Ez volt a „gázárkonvergencia”, amit a „gázbőség” vezérelt. 2016-ban a Nemzetközi Energiaügynökség a gáztúlkínálat fennmaradását várta az évtized végéig. Időközben a világgazdaság, és benne Ázsia kicsit rágyorsított, a növekvő ipari termeléshez, valamint ezzel egyidőben a széntől való szabaduláshoz még több földgázra volt szükség, ami ismét felszívta a túlkínálatot.

A növekvő kereslet kielégítéséhez rengeteg beruházás történt világszerte különböző gázinfrastruktúrákba, kitermelésbe, csővezetékekbe és LNG export terminálokba. 2018-ban a világ gázkitermelése 180 milliárd köbméterrel nőtt az előző évhez képest (viszonyításképpen, Magyarország éves gázfogyasztása mintegy 9 milliárd köbméter). Az USA-ban több, mint 100 gázvezeték építési projekt zajlik, épülnek a Gazprom új vezetékei az Északi-tenger alatt, Kelet-Szibériában Kína felé és a Fekete-tenger alatt is.

Ebben a kiterjedt gázlázban jött el végül 2018 vége és 2019, amikor a néhány évvel korábban elindított LNG export kapacitás beruházások termelni kezdtek Ausztráliában, az USA-ban és Oroszországban (egyetlen év alatt mintegy 40 milliárd köbméternyi új LNG exportkapacitás lépett piacra, ami négy Magyarországnyi gázfogyasztásnak felel meg), de közben a gazdaságban a lassulás jelei mutatkoztak, a tél enyhe volt, Japánban újraindult néhány atomerőmű, így ismét beköszöntött a „gázbőség” ideje. Csakhogy ezúttal az európai gázár a 2009-es nagy gazdasági válság ideje óta nem látott mélységbe zuhant, és az ázsiai LNG-árak is követték a mélybe. Ha a megelőző évtizedben folyamatos téma volt a gázbőség, akkor az utóbbi egy év történéseire talán nem túlzás inkább a „gázlavina” kifejezést használni.

Az LNG globális túlkínálatát jól érzékelteti, hogy 2019 végén arról lehetett hallani, hogy például egy szingapúri LNG-kereskedő kifizeti, de nem kéri leszállítani a szerződött mennyiséget. Kínai LNG-kereskedők pedig már nem tudják, hova tegyék az árut, és máshol keresnek vevőt a régióban, havonta 5-7 hajónyi a fölösleg. A többlet nagy része végül Európába érkezett, leszorítva a tőzsdei árakat olyan alacsony szintre, hogy az már egyes esetekben nem is fedezi a földgáz cseppfolyósításának, elszállításának és újragázosításának a költségét. Az EU-s LNG import terminálok kapacitáskihasználtsága a korábbi évek 20% körüli szintjéről 2019 néhány hónapjában 60%-ra is felment, az olasz terminálokat pedig hónapokig csúcsra járatták. Európából nézve tehát ránk csúszott egy „gázlavina”, ami a fogyasztóknak és a gazdaságnak jó, a szén kiváltásának köszönhetően pedig – ahogy például a német példán látszik - a környezetnek is használ, ha a földgáz szenet szorít ki. Bár az LNG export összességében energiaintenzív, és így karbon lábnyoma nagyobb, mint a vezetékes földgázé, ha szenet vált ki, az jót tesz a tüdőnknek és az élővilágnak általában.

A rég nem látott alacsony gázárak azt is felvetik, hogy egyes terminálok kibocsátását vissza kell fogni. A szektorban egyébként is vannak mostanában pénzügyi nehézségek. Az amerikai palaolajforradalmat jelentős mértékű hitelek finanszírozták, amelyek visszafizetésének nem kedvez az alacsony olaj- és gázárkörnyezet, ami csődveszélyt is jelent sok kisebb méretű kitermelő vállalatnak. Az Appalache-hegység nagy gázmezőit kitermelő vállalatok a tőzsdén már majdnem egy éve zuhanórepülésben vannak, mert nem tudnak nyereségesen működni.

Ennek ellenére idén várhatóan nem enyhül lényegesen a gáztöbblet, újabb LNG export terminálok építése fog befejeződni, amelyek tovább növelik a globális kínálatot. Az USA-ban és másutt is a gázkitermelés tovább bővül, hiszen a gáz jelentős része az olajkitermelés melléktermékeként kerül a felszínre, így a kínálat nem reagál érdemben az árjelzésre. Amíg az olajkitermelés nyereséges, addig a nyersolajjal együtt jön a földgáz is, a fölösleget pedig gyakran helyben elégetik (vagy, ami még rosszabb, a metán kiszívárog a légkörbe), mert nincs vagy nem éri meg csővezetéken elszállítani. A nagyon alacsony tőzsdei jegyzésárak azt sem jelentik feltétlenül, hogy az LNG exportja veszteséges lenne, hiszen a terminálok megépítése előtt azok kapacitásainak egy jó részét eleve lekötötték hosszú távú szerződésekkel. Az alacsony gázárkörnyezet kellős közepén is érkeztek hírek újabb LNG beruházási döntésekről, jelezve, hogy nem a pillanatnyi árak határozzák meg egy-egy projekt várható megtérülését. Az amerikai LNG export például a következő két évben várhatóan tovább nő. A jelentős gáztöbbletet egy gazdasági fellendülés, nagyon hideg telek vagy a szén gázzal való kiváltására tett erőfeszítések erősödése tudná felszívni. Ezek hiányában azok a szerencsés gázvásárlók, akik az azonnali piacról vásárolnak, továbbra is örülhetnek az olcsó energiaforrásnak.

Ajánlott bejegyzések:

A bejegyzés trackback címe:

Kommentek:

A hozzászólások a vonatkozó jogszabályok értelmében felhasználói tartalomnak minősülnek, értük a szolgáltatás technikai üzemeltetője semmilyen felelősséget nem vállal, azokat nem ellenőrzi. Kifogás esetén forduljon a blog szerkesztőjéhez. Részletek a Felhasználási feltételekben és az adatvédelmi tájékoztatóban.