Korábban is sejtettük, hogy Oroszország a lelke mélyén komolyan veszi a nem konvencionális (palagáz) forradalmat. Most már néha nyilvánosan is beszélnek erről, még ha nem is magas kormányzati szinten. Az alábbiakban a nem konvencionális gáz lehetséges politikai hatásait vizsgáljuk.

Az USA relatív politikai ereje nőni fog, és Oroszországé csökkenni a nem-konvencionális gáz megjelenése miatt. Az EU szokás szerint először betilt dolgokat majd utolérést játszik. A Közel-Keleten a konzervatívabb olajexportálók relatív ereje megnő Katarhoz képest – ez utóbbi ország politikailag egyre aktívabb manapság. A gázszállítás egyre inkább piac-vezérelt és egyre kevésbé átpolitizált lesz. A gáz ellátás-biztonsági kérdések továbbra is a politikai prioritások listáján meglehetősen alacsonyan maradnak – legalábbis azokban az országokban, ahol többféle gázforráshoz is hozzáférnek.

Korábbi írásunkban a gazdasági következményeit vizsgáltuk annak, hogy a földgáz bőségesebb és olcsóbb erőforrássá válik. Ebben a részben néhány politikai következményt veszünk sorra. Egy párat már érintettünk korábban: például hogy egy földgáz-OPEC kevésbé valószínű, és hogy a cseppfolyós földgáz export az USA-ból politikai akadályokba ütközik.

Arra is utaltunk, hogy milyen országok lesznek valószínűleg nem-konvencionális gázforradalom nyertesei. Ezek olyan országok, amelyek nagy mennyiségű tőkét képesek vonzani nagyméretű infrastruktúra és/vagy gázkitermelési projektekbe. Ezek az országok tipikusan gazdagok és jól szervezettek (plusz Kína). Az EU-nak is ebbe a csoportba kellene tartoznia, de ott általában előbb bürokratikus korlátozásokat vezetnek be, majd egy évtized után rájönnek, hogy fokozatosan lemaradnak, és bevezetnek valami jól csengő névvel ellátott programot (mondjuk Energia Agenda 2025?), hogy megszabaduljanak a saját maguk által felállított korlátozásoktól. De azért a végén az EU is haszonélvezője lesz majd a nem-konvencionális gáznak. A következő 10 évben azonban az USA valószínű, hogy meg fogja tartani a versenyelőnyét mindenben, ami energia intenzív az EU-van szemben. Azt becsüljük, hogy jelenleg az EU kb. a kollektív GDP-jének 1% -ára rúgó összeggel fizet többet a felhasznált gázért, mint az USA (az alternatív szcenárió itt az, hogy a gázár az EU-ban is egységesen az USA gázárnak felelne meg).

Annak ellenére, hogy a nem-konvencionális gáz kitermelésébe csak késlekedéssel fog beszállni, a többlet gázforrások globális megjelenése már a ma is nagyobb versenyhez és alacsonyabb árakhoz vezetett Ny-Európában. Itt ezért a gáz ellátás-biztonsági kérdései a politikai prioritások listáján hátrébb szorultak, a 2009-es orosz gázválság utáni átmeneti előretörés után. Közép és Kelet-Európa, ahol az orosz gázszállításoktól való függés nagyobb, és ahol kevésbé elérhetőek az alternatív források, eközben csak korlátozottan élvezte a kontinens nyugati felén megnövekedett verseny előnyeit. Itt még mindig több infrastruktúrát kell építeni ahhoz, hogy az olcsó gáz előnyei megjelenjenek. És mivel az ellátásbiztonság kevésbé fontossá vált a befolyásos nyugat-európai politikusok számára, nehezebb lesz meggyőzni őket arról, hogy jelentős összegeket áldozzanak a kelet-európai infrastruktúra erősítésére.

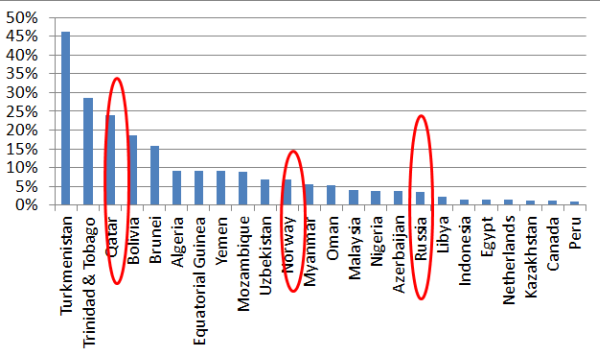

Ukrajna gázimport számlája a GDP 6%-a, imádná ha lenne saját nem-konvencionális gázforrása

Ukrajnában, ahol az import gázszámla a GDP kb. 6%-ára rúg, léteznek jelentős hazai nem-konvencionális gázkészletek, és közvetlen módon is profitálhatna a nem-konvencionális gázforradalomból ha sikerülne ezeket kitermelni. Ehhez azonban az üzleti környezetet kellene rendbe tenni az országban, ami eddig még nem sikerült. Persze abból, ha a globális gázárak csökkennek, még azok az országok is profitálhatnak, ahol nincs nem-konvencionális kitermelés.

A legnagyobb haszonélvezői ennek Oroszország volt-szovjet szomszédai lennének. Ezek közül sok országban a gázimport számla a GDP 5%-a felett van, Moldovában a hivatalos GDP 16%-a körül (a 2011 év végétől fizetendő magasabb árakon számolva). De ahhoz, hogy az olcsóbb gázhoz hozzáférhessenek, ezeknek az országoknak alternatív beszerzési infrastruktúrát kellene felépíteniük, és egy nagyjából normális üzleti környezetet kialakítaniuk, ami a legnagyobb akadály sokuknak.

Ha a gáz olcsó lesz, akkor ez ki fogja váltani az (addicionális) szénkereslet egy részét Kínában és Indiában. Ez a két ország jelenleg a globális szénfogyasztás 49%-át illetve 8%-át adja, és az energiafelhasználási igényeik gyorsan fognak nőni a következő 20 évben. Sokkal jobb lenne mindenkinek (a helyi lakosságnak és a világ többi részének is), ha tisztább gázt használnának a szennyező szén helyett. A feltörekvő országokban élők tüdeje tehát egy egyértelmű nyertese lehet az olcsóbb gáznak. Ennek az lehet a politikai következménye, hogy néhány kulcsfontosságú feltörekvő ország hajlandóbb lesz majd a jövőben nemzetközi klíma és CO2 megállapodásokat aláírni, de ez a folyamat is eltart majd egy darabig.

Ami pedig a veszteseket illeti...

De ki fog veszíteni politikai értelemben, a nem konvencionális gáz miatt? Az egyik fontos eldöntendő dolog, hogy a nem-konvencionális gáz olcsóbb lesz-e, mint a konvencionális? Ez lehetséges hosszú távon, és ekkor a következmények még komolyabbak lennének. Ezt azonban nehéz elérni, mivel a hagyományos gáz kitermelése is nagyon olcsó tud lenni. Ugyanakkor a nem-konvencionális gázból adódó többletkínálat lenyomja a gáz export árakat, ami pedig csökkenti azt a járadékot, amit a hagyományos gáztermelők realizálnak a kitermelési költségeik felett. Hogy mekkora ennek a jelentősége az jórészt attól függ, hogy a gázexport bevételek mekkorák az adott ország GDP-jéhez képest. Az alábbi ábra ezt mutatja.

A nettó gázexport értéke 2011-ben, a GDP %-ában, $8/MBtu (kb $280/ezer m3) átlagos eladási árat feltételezve

*Kihagytuk az ábrából Kelet-Timort, ahol a gázexport bevételek jelentősen meghaladják a nem-energia GDP-t. Források: BP, IMF, CIA, saját számítások

Az alacsonyabb exportárak problémásak lehetnek néhány kisebb ország számára, mint például Türkmenisztán vagy Bolívia. Algériában a politikai olvadást előbbre hozhatja az olcsóbb gáz, arrafelé nyomva az országot hogy politikai nyitottság tekintetében felzárkózzon a szomszédjaihoz (Tunézia, Líbia)

A legnagyobb gázexportőrök: Katar, Norvégia...

Az abszolút értékben legnagyobb három exportőrt bekarikáztuk az ábrán. Katar nyilvánvalóan egy másfajta erőt jelentene, ha a gáz olcsóbbá válna. Jelenleg az ország egyre jelentősebb politikai szerepet játszik a Közel-kelet/Észak Afrika régióban, legtöbbször a rendszerváltásokat támogatva. Ha nagyjából változatlan olajárakat tételezünk fel, akkor az öböl menti konzervatív arab monarchiák befolyása, Szaudi-Arábia vezetésével, relatíve nőne a régióban. Bizonyára kevésbé érdekes műsorok lennének az Al-Jazeera TV-adón, amit szintén a katari állam támogat, és lehet, hogy olyan új kényes témákkal is foglalkozni kényszerülne, mint például a hazai politikai felfordulás...

Norvégia, (és Hollandia, a negyedik legnagyobb exportőr) már mai is az exportjuk egy részét olcsóbb, azonnali árakon adja el. Persze lenne néhány „komoly” nehézség itt is az alacsonyabb olajárból - például lehet, hogy a hatalmas norvég nemzeti vagyonalap egy kicsit lassabban nőne. Mi azonban nem számítunk forradalomra a két ország egyikében sem.

Irán: kisebb jutalom a jó magaviseletért

Irán a legnagyobb gázexportőrök között lehetne, de a gáz külkermérlege enyhén negatív. Irán Katarral osztozik a hatalmas South Pars/North Dome gázmezőn. Ebben a mezőben 50 billió m3 gáz van (5 és utána 13 nulla), ami a világ 16 évi fogyasztását fedezné a jelenlegi szinten. Még az Iránra jutó, kitermelhető rész is több évnyi világfogyasztásra lenne elég, és Iránnak vannak még más készletei is. A nemzetközi embargó miatt azonban Irán nem tudja odavonzani a szükséges tőkét, szakértelmet és technológiát, és nem tudja kiépíteni az eladási csatornákat. De amíg a gázárak viszonylag magasak, addig ez egy nagy potenciális jutalom az ország számára. Normalizáld a kapcsolatodat a világ többi országával, és majd képes leszel pénzzé tenni a gázvagyonod! Ez az ösztönző nem volt elég Irán számára a múltban, de ha a gáz olcsóbb lesz, akkor ez még kevésbé lesz potenciális ösztönző. Az alacsony gázár tehát azt jelenti, hogy Irán még kevésbé valószínű, hogy feladja a nukleáris ambícióit.

Oroszország: nyomás alatt

Oroszország hagyományosan két dologra használta a gáz exportárakat: diplomáciai eszközként leginkább azokban az országokban, amelyeket az orosz politikai „közeli külföldként” aposztrofál, és az alacsony hazai gázárak támogatására. Eddig azonban nem sok állai bevétel származott közvetlenül a gázból. Ez a helyzet átalakulóban van. A Gazprom gáz eladási ára a volt Szovjetunió országaiba 2011-ben 266 dollár volt 1000 m3-enként, míg az átlagos „távoli külföld” eladási ár 313 dollár volt. Ez már nem olyan hatalmas különbség és az olló folyamatosan záródik. A hazai átlagos eladási ár még mindig elég alacsony volt, 93 dollár, de várhatóan ez is tovább fog emelkedni. A hazai árakat illetően Oroszország egy nagy dilemmával néz szembe: érdemes-e leszoktatni a hazai gazdaságot az olcsó gázról ha van esély arra, hogy a nemzetközi árak is egy alacsony szintre konvergálnak (az amerikai árak már az utóbbi időben már a belföldi orosz árak vagy akár az alatt is voltak)?

A jelenlegi szinten a földgáz-kitermelési adó a GDP kevesebb, mint 1%át hozza bevételként. A politikai fókusz Oroszországban inkább a gázon van, a legjelentősebb bevétel termelő viszont az olaj. Létezik egy kormányzati törekvés arra, hogy a gázból származó adóbevételeket a kormány növelje. Az utóbbi pár évben a földgáz-kitermelési adó meredeken emelkedett, mostanra 19 dollár 1000 m3-re, és a jelenlegi terv szerint ez 30 dollár fölé emelkedik majd 2015-ben. És persze kell is a bevétel, Putin elnök sok drága ígéretet tett újraválasztása előtt (kb. a GDP 4%-áva egyenértékűt), és ráadásul 2015-re a költségvetést is egyensúlyba akarja hozni. Ja, és az az olajár ami egyensúlyba hozná a költségvetést már most is kb. 120 dollár per hordó, még mielőtt a megígért kiadások megvalósultak volna...

Tehát Oroszország jobban fogja a gázt adóztatni, és egyre kevésbé lesz képes azt politikai eszközként használni azt a volt szovjet országokban, ahogy ott is egyre inkább a bevétel-maximalizálás kerül előtérbe...A gazdasági válság kezdetéig, és még röviddel az után is, Oroszország azt gondolta, hogy Európában mind a gázárakat mind pedig az eladott mennyiségeket meghatározhatja, és azt, hogy még akár az árakat az egyes országokra is szabhatja. Azóta egyre nyilvánvalóbbá vált, hogy választania kell az árak és a mennyiség meghatározása között, és az eladott mennyiség nagyjából szinten tartását választotta, a szerződéses árakból engedményt adva. Oroszország még keményebb dilemmákkal nézhet szembe Európában, ha a nem konvencionális gáz kitermelése ott is elterjed, és a gazdasági depresszió tovább csökkenti a keresletet. Nem is meglepő ezek után, hogy Oroszország, hűen a tradicionálisan környezetvédő hozzáállásához, mélyen aggódik a hidraulikus repesztés potenciális hatását illetően az Európai ivóvízbázisra...Persze ez nem akadályozza meg abban, hogy ugyanakkor maga is hidraulikus repesztést használjon Szibériában a nem konvencionális olaj kitermelésére.

Oroszország fenn akar tartani valamiféle hosszú távú gázár indexálást az olajhoz, ugyanakkor az azonnali árak egyre inkább teret nyernek Európában. Valószínűleg a jövőben is lesznek hosszú távú gáz szerződések, de az árazás egyre inkább az azonnali piachoz lesz kötve. És az árak alacsonyabbak lesznek, mint amit Oroszország remél: a gázár nem lesz nagyjából egyenértékű az olajárral (rövid időszakoktól eltekintve), hanem alacsonyabb. Oroszország gáz exportbevétele valószínűleg csökkenni fog a jelenleg a GDP 3.5%-át kitevő szintről. Kína egy lehetséges „menekülő útvonal”, de az az ország sem fog vezetékes gázt venni az olajárhoz hasonló árszinten, csak jóval alatta.

Oroszország politikai, gazdasági és katonai befolyása csökkenni fog a világban a költségvetési szorult helyzete miatt, és előbb-utóbb meglesz a saját „orosz tavasz” pillanata belpolitikailag, valamilyen formában. De ezen folyamatokat csak felgyorsítaná és erősítené az olcsó gáz, de nem az lenne a közvetlen kiváltó oka.

Divatjamúlt csővezeték-politika?

A bőségesebb és a korábbinál földrajzilag egyenletesebben eloszló földgáz aláássa a drága, hosszú földgázvezeték projektek létjogosultságát. Földgáz valószínűleg közelebb is található majd, és ahol nem, ott még mindig a cseppfolyósítás és hajóval szállítás (LNG) egy jobb opció a legtöbb esetben. Remélhetőleg a globális gázpiac kevésbé politizálttá válik emiatt, és hasonlóvá ahhoz, mint amilyen jelen pillanatban az olaj világpiaca: hatalmas jelentőségű, de egyoldalú politikai döntésekkel nagyon nehezen vezérelhető. Erre példa az, hogy milyen nehéz Iránt kizárni a nemzetközi olajpiacról, még viszonylag összehangolt intézkedésekkel is. De a csővezetékek kérdése egy olyan nagy téma ami egy külön posztot is megér majd...

![]()

Trans-Alaska; forrás: Alaska-in-Pictures.com

Ajánlott bejegyzések:

A bejegyzés trackback címe:

Kommentek:

A hozzászólások a vonatkozó jogszabályok értelmében felhasználói tartalomnak minősülnek, értük a szolgáltatás technikai üzemeltetője semmilyen felelősséget nem vállal, azokat nem ellenőrzi. Kifogás esetén forduljon a blog szerkesztőjéhez. Részletek a Felhasználási feltételekben és az adatvédelmi tájékoztatóban.