Az Európai Unió igyekszik élenjárni az üvegházhatás enyhítésében, amely törekvésének egyik fontos eszköze az üvegházgáz emissziós (a legnagyobb mennyiségben ez a szén-dioxidot jelenti, ezért gyakran szén-dioxidként emisszióként szoktunk rá hivatkozni) kereskedelmi rendszer, az ETS (Emissions Trading System). A 2005-ben indult ETS-ről 2013-ban még azt írtuk blogunkban, hogy szabályozási problémák miatt inkább tűnik félhalott zombinak, semmint a klímapolitika ígéretes eszközének. Az utóbbi hónapokban azonban, az új szabályozási feltételeknek köszönhetően mintha éledezni kezdett volna.

Az EU-ban működő erőművek és ipari vállalatok az ETS hatálya alá esnek, ami azt jelenti, hogy csak annyi szén-dioxidot bocsáthatnak ki évente, amennyire engedélyt tudtak kapni vagy venni. A megengedett mennyiség egy részét az érintett iparvállalatok ingyen, alanyi jogon megkapják, de ha ennél több szén-dioxidot akarnak a levegőbe eregetni, akkor ahhoz kvótákat kell vásároljanak. Kvótákat vehetnek az EU-s aukciókon, vagy a másodlagos piacon olyanoktól, akiknek több van a szükségesnél, vagy spekulatív céllal éppen eladnának.

A kvóták kínálatát bürokratikus mechanizmus szabályozza, vagyis előre rögzített szabályok alapján dől el, hogy melyik évben mennyi kvótát fognak aukcióra bocsátani. Az új szabályok szerint a kvóták kínálata 2021-2030 között minden évre előre ismert, évente 2,2%-kal csökkenő mennyiséget jelent. Ezt befolyásolja még a jövőre induló stabilitási alap (MSR: Market Stability Reserve), ami arra szolgál, hogy egy esetleg túlságosan túlkínálatosra alakuló piacról a többlet egy részét kivonja az aktuális kínálatból, hogy egy későbbi időpontban, amikor a piac már kevésbé túlkínálatos, visszavezesse a kivont mennyiséget a piacra. Továbbá az aktuális kínálatot az is befolyásolja, hogy a múltban felhalmozott, fel nem használt kvótákból azok tulajdonosai mennyit hajlandók eladni a másodlagos piacon.

A kvóták iránti keresletet pedig a szabályozás hatálya alá vont vállalatok kibocsátási igénye határozza meg, az ingyenesen megkapott kibocsátási engedélyen felül. Az ingyenesen megkapott engedélyek mennyisége évről évre csökken, és egy iparágon belül a legkevesebb fajlagos szén-dioxid kibocsátású vállalatok diktálják az ütemet. A többiek annál több kvótát kell megvásároljanak, minél nagyobb a technológiai lemaradásuk az élenjárók mögött. Az ETS-ben érintett vállalatoknak három választásuk van: 1) visszafogják a termelésüket, hogy ezzel a szén-dioxid kibocsátásuk csökkenjen, 2) befektetnek olyan technológiába, ami csökkenti a fajlagos szén-dioxid kibocsátásukat, 3) elegendő kvótát vásárolnak a piacon (a negyedik, nagyon nemkívánatos lehetőség a rendszerből való kilépés, pl. a termelés áthelyezése az EU-n kívülre). Erőművek esetén azt is hozzá kell tenni, hogy a fosszilis termelés visszafogását kikényszerítheti a megújuló áramtermelés térnyerése: a jelenlegi szabályozás alapján a fosszilis erőművek nem kapnak ingyenes kvótát, tehát a teljes kibocsátásukat le kell fedjék kvótavásárlással, míg a megújuló áram egyelőre még támogatást élvez, ráadásul várhatóan támogatás nélkül is versenyképessé válik (helyenként már most versenyképes), így a fosszilis áram egyre inkább kiszorul a piacról, ami miatt a fosszilis erőművek szén-dioxid kibocsátása, és így a kvóták iránti kereslete is előbb-utóbb csökkenni fog.

Forrás: Bloomberg (és kösz a klímapénzt)

A szén-dioxid kereskedelmi kvótáknak tehát lett egy piaca. Ez egy mesterséges piac, amennyiben az áru iránti igényt egy szabályozás hozta létre. Az árak múltbeli alakulása is mutatja, hogy akár a nulla közelébe is eshetett a kvótaár, amikor a szabályozó túl nagy kínálatot engedett. A piac hosszú távú működését ennek a bürokratikus mechanizmusnak a paraméterei fogják meghatározni. A szén-dioxid kereskedelmi kvóta lényegében egy pénzügyi eszköz: a maga fizikai valójában nem létezik. A gyárkémények füstjébe keveredő szén-dioxid nem a kereskedés tárgya. A kvóta csak jogot ad a szén-dioxid kibocsátására, emiatt a termeléshez nélkülözhetetlen input, de annak csak az éves elszámolás idején kell rendelkezésre állnia, menet közben akár hiányos is lehet belőle egy vállalat. Az előrelátó vállalatok a jövőbeli kvóta iránti igényüket már előre bebiztosíthatják, így a határidős piacokhoz hasonlóan jövőbeli kockázatok fedezetére is használható. Ehhez a kibocsátási jogok tartásának csak tőkeköltsége van, fizikai tárolásra nincs szükség. Továbbá mint értékes pénzügyi eszköz, amelynek ára bizonytalan, spekulatív befektetésre is lehetőséget nyújt. Ha szeretnénk megérteni a szén-dioxid kvóták árának alakulását, akkor a fenti szabályok és szereplők együttes viselkedését kell megérteni.

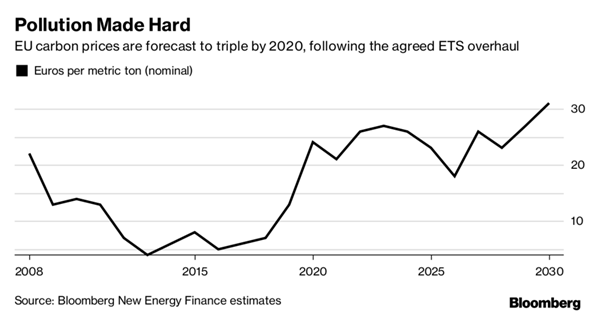

Az elmúlt évtizedben az ipari szereplőknél jelentős többlet kvóta halmozódott fel. Ennek az az oka, hogy 2005-ben, az ETS indulásakor meghirdetett ingyenes jogosultságokat nem használták el mind, mivel a 2008-ban kezdődő nagy gazdasági világválság és gazdasági recesszió olyannyira visszavetette a termékek iránti keresletet, hogy az érintett vállalatok visszafogták termelésüket, és ezzel együtt szén-dioxid kibocsátásuk is kisebb lett, mint amennyire ingyen kvótákat kaptak. Ez a rendszerben lebegő, fel nem használt kvótaállomány tavaly mintegy 1,5 milliárd tonnányi szén-dioxidot jelentett. Ez a mennyiség a másodlagos piacon gazdát cserélhetett volna, de azok birtokosai (főként cementgyárak és más iparvállalatok) valamiért jobbnak látták tartalékolni őket. Ez a magatartásuk érthető, több okból is racionális lehet. Egyrészt az elmúlt években a kvóták ára tonnánként 3-7 euró körül mozgott, miközben korábban gyakran volt 20 euró fölött is, és a várakozások is áremelkedés felé mutatnak (hiszen mesterségesen szűkül majd kínálat az ETS szabályai miatt). Vagyis ilyen olcsón nem biztos, hogy érdemes eladni, míg később még jól jöhet, ha netán nagyon felfutna az ipari termelés, illetve ha felmegy a kvóta értéke. Másrészt ezek az iparvállalatok alapvetően az ipari tevékenységükhöz értenek, az eredményük az ebben elért sikereiktől függnek. Ehhez képest az akár a villanyszámlájuknál is sokkal kisebb összegű értékpapír-állomány, amit a birtokukban lévő szén-dioxid kvóták képviselnek, nem éri el azt az ingerküszöböt, ami fölött már érdemesnek találják, hogy ennek az állománynak a kezelésével foglalkozzanak. Marad tehát a tartalékolás, így egy jelentős mennyiség a kvóta piac kínálati oldalán valójában nincs a piacon, tehát a jelentős többlet csak látszólagos. Azonban a többi, a piacon is megjelenő többlet is elég volt ahhoz, hogy az árat sokáig alacsonyan, tíz euró alatt tartsa.

Ilyen körülmények között a kvóta árát nehezebb a hagyományos, kereslet-kínálati logika mentén meghatározni. Pontosabban annyit kell tenni, hogy a keresletet és a kínálatot úgy kell megállapítani, hogy a fenti magatartásbeli következményeket is figyelembe kell venni. A kvóták tekintetében a hosszú (jól ellátott), illetve rövid pozícióban lévő (hiányos) szereplők elvileg egymással kellene kereskedjenek, de az év nagy részében erre nem kényszerülnek rá. Továbbá a kereskedés odafigyelést, erőforrásokat igényel, amiben sok iparvállalatnak nincs elég tapasztalata. Sok múlik a kockázattűrő képességükön is, valamint azon, hogy eredményükhöz viszonyítva mekkora értéket képvisel a kvótaállományuk.

Jellemzően az ETS hatálya alá tartozó vállalatok közül a fosszilis erőművek azok, amelyek számára a szén-dioxid kvóta iránti igény az alaptevékenységük szempontjából lényeges értéket képvisel, és a jövőbeli kockázatok kezelésében, pénzügyi eszközökkel való lefedezésében is nagy gyakorlatuk van. Többnyire az általuk megtermelt áramnak már előre, akár évekre előre, megtalálják a vevőjét, rögzítik az árát. Így elsősorban ők azok, akik a jövőbeli költségkockázatuk kivédésére előre beszerzik az ehhez szükséges szén-dioxid kvótákat is. Az erőművi tapasztalat az, hogy tervezett szén-dioxid kibocsátás előtt egy évvel a szükséges mennyiség 70-80%-a már meg van vásárolva.

Ehhez képest a múltban többletet felhalmozó iparvállalatok sokkal kényelmesebb, ráérősebb helyzetben vannak. Egyelőre. A következő évtizedben azonban az ő helyzetük is változhat, hiszen az ingyenes kvótáik mennyisége csökkenni fog, miközben a kibocsátásuk – a gazdasági konjunktúra fennmaradása esetén – növekedni fog. Ha az erőművekhez hasonlóan ők is rövid (hiányos) pozícióba kerülnek, akkor kénytelenek lesznek változtatni kvótakereskedési stratégiájukon.

Ennek a folyamatnak lökést adhat, ha egyre többen elhiszik, hogy a jövőben a kvótaárak jóval magasabbak lesznek, mint most. Ha ugyanis a piaci várakozásokban kialakul egy konszenzus, az a jelenlegi árakra kifejthet egy gyors felhajtóerőt. Mindazok, akik jövőbeli kvótaigényüket előre le akarják fedezni, egy emelkedő árpálya mellett egyre előbbre hozzák vásárlásaikat. Hasonlóképpen, ha a spekulatív befektetők egyre nagyobb tőkét hoznak az ETS piacra, az is erősíti a rövidtávú felhajtóerőt.

A magasabb ETS árak viszont elgondolkoztathatják a hosszú pozícióban lévő iparvállalatok egy részét, hogy ilyen árak mellett már érdemes pénzzé tenni a jelenleg kihasználatlan kvótaállományukat. Egy ilyen magatartásbeli változás, ha tömeges, az növelheti a rövid távú kínálatot a másodlagos kvótapiacon, ellensúlyozva az árfelhajtó erőket.

A konszenzus kialakulását azonban nehezíti, hogy ez egy mesterséges piac, ahol a szabályok esetleges megváltozása, vagy akár csak a szabályok várható alakulására vonatkozó várakozások is, nagyban érinthetik a kereslet-kínálati viszonyokat. Hogy ki mit gondol a tekintetben, hogy az Európai Bizottság és a tagállamok mennyire eltökéltek abban, hogy az EU klímapolitikájában az ETS-ben lássák a legfőbb szabályozási eszközt, arról még az új, szigorúbb szabályok mellett is megoszlanak a vélemények. Ráadásul a tagállami szinten szabályozott megújuló áramtermelési támogatási rendszereknek is komoly hatása lehet az ETS árakra. Ha például a német és más árampiacokon középtávon egy nagy mennyiségű megújuló kapacitásbővítés miatt a vártnál is gyorsabban szorulnak ki a szénerőművek, az érezhetően visszafogná a szén-dioxid kvóták iránti keresletet, letörve az ETS árat. Ugyanígy letörheti az ETS iránti keresletet egy olyan technológia elterjedése, ami lehetővé teszi a fosszilis energia felhasználását alacsony szén-dioxid kibocsátás mellett (pl. szén-dioxid-leválasztás és –tárolás, avagy CCS: Carbon capture and storage). Ezesetben a jó előre felhalmozott kvótaállomány rossz befektetés lenne. Ugyanakkor árfelhajtó hatású a gazdasági konjunktúrával együttjáró termelésnövekedés, de ugyanígy árnövelő hatása lehet az atomerőművek leállításának is, amennyiben a német tapasztalatok alapján rövid távon a fosszilis erőművek pótolják a kieső mennyiséget.

Forrás: Bloomberg

Egyelőre úgy tűnik, hogy az egyre kevésbé többletes kvótapiacon az árak várhatóan emelkedni fognak, hiszen a szabályozói beavatkozás következtében a 2021-2030 közötti időszakban a kínálat biztosan szűkülni fog, a kereslet pedig bizonytalan. Előbb-utóbb eljuthatunk oda, hogy egy vállalat számára már gazdaságosabb döntés lehet beruházni egy szén-dioxid intenzitást csökkentő technológiába, semmint hogy az egyre drágább piaci kvótákból próbálja fedezni kibocsátási szükségletét. Ez jelentené az ETS rendszer igazi sikerét, éppen ezért jött létre. A szabályozónak ugyanakkor arra is vigyáznia kell, hogy a folyamat közben az Európai Unió növekvő költségű ipari termelése ne veszítsen többet a globális versenyben, mint amennyit megnyerünk a klímacélokban. Az ideális az lenne, ha ezt a folyamatot az egész világ koordináltan hajtaná végre. Amit az EU tehet, az a célretörő szabályozás, amivel az ETS-t életben tarthatja.

Ajánlott bejegyzések:

A bejegyzés trackback címe:

Kommentek:

A hozzászólások a vonatkozó jogszabályok értelmében felhasználói tartalomnak minősülnek, értük a szolgáltatás technikai üzemeltetője semmilyen felelősséget nem vállal, azokat nem ellenőrzi. Kifogás esetén forduljon a blog szerkesztőjéhez. Részletek a Felhasználási feltételekben és az adatvédelmi tájékoztatóban.