Jöhetnek még újabb olajár csúcsok. De a következő évtizedben az átlagos olajár valószínűleg alacsonyabb lesz, mint az elmúlt években volt.

Előző posztunkban kifejtettük, miért nem lesz Szaúd-Arábia már sokáig képes visszavágni a termelését az olajárak stabilizálására. Ebben a posztban pedig azt mutatjuk be, hogy miért is kellene csökkentenie a termelését, hogy a jelenlegi árszintet fenntartsa.

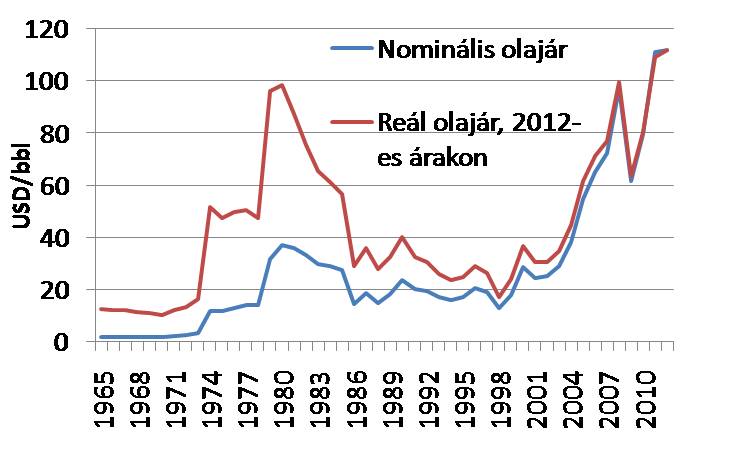

Íme, egy rövid áttekintés az olajárak közelmúltbeli alakulásáról: a fejlődő országok gyors gazdasági fejlődésének és olajkeresletük rohamos emelkedésének köszönhetően a 2000-es évek közepétől fokozatosan emelkedtek az olajárak. Sőt, a drága olaj végül a 2008-as globális pénzügyi válság kirobbanásához is hozzájárult – ez pedig mind a keresletet, mind az árakat visszavetette. Az ezt követő lassú kilábalásban azonban újra megszokottá váltak a relatíve magas (hordónkénti 105-110 dolláros) árak. A magas árakra adott hosszú távú kínálati-keresleti válasz pedig csak most kezdi éreztetni hatását.

Olajárak (ismét) a csúcson

Forrás: BP

Forrás: BP

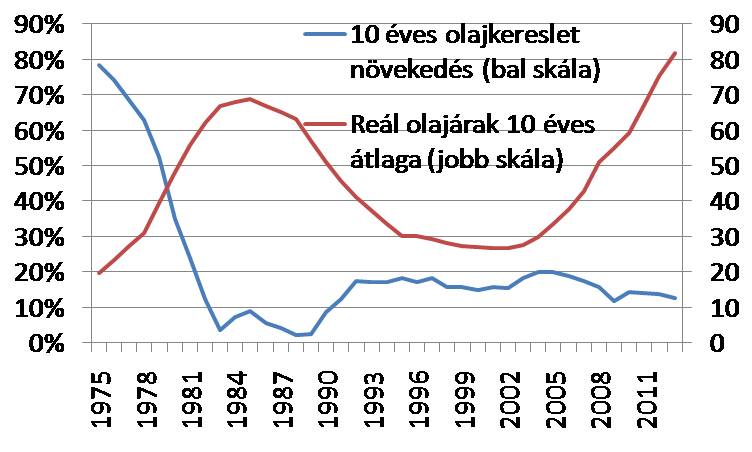

Unalmas, mégis igaz: magas árak mellett lassabban nő a kereslet is

A keresleti oldalon jelentős lassulás figyelhető meg, mióta ilyen magasak az árak. A globális olajkereslet átlagosan évi 0,8 millió hordó/nappal (valamennyivel évi 1% alatt) nő 2005 óta, amikor először haladta meg a 60 dollárt hordónként (reálértelemben) az évi átlagos olajár. Ezt sokan pusztán azzal magyarázzák, hogy a kereslet gyorsabban nő „nem-recessziós” években. Azonban messze nem csak erről van szó. A recesszió, a stagnáló GDP-növekedés megkerülhetetlen része a történetnek: ha a növekedés fenntartható szintje alacsonyabb, mint amilyennek korábban tűnt, akkor a fenntartható olajkereslet-növekedésnek is lefelé kell elmozdulnia. Részben azért lassú a növekedés, mert magas az olaj ára. Hogy a ciklikus „zajt” kiszűrjük, nézzük meg, hogyan alakult az olajkereslet-növekedés és a reál olajárak évtizedes időtávon (ld. a lenti ábrán). Az olajkereslet növekedése lassult, és ha a nagyon erős 2004-es év kikerül majd az indexből, az egy évtized során tapasztalt kereslet-bővülés 10% alá esik jövőre. Az előrejelzések többsége azonban ennél magasabb növekedést jósol a jövőben: tipikusan évi 1,5 millió hordó/napos emelkedést várnak, amely az elkövetkezendő évtizedben összesen 17%-os növekedést jelentene.

A képen egy összefüggést rejtettünk el (az árak és a keresletnövekedés között)

Forrás: BP, OMR, saját számítások

Forrás: BP, OMR, saját számítások

És akkor még nem is ejtettünk szót az olyan új jelenségekről, mint az olcsó gáz, ami már el is kezdte kiszorítani az olajat a közlekedésből. A cseppfolyósított földgáz (LNG) és a sűrített földgáz (CNG) egyre inkább teret hódítanak, különösen Kínában és az USA-ban. Könnyen meglehet, hogy az elkövetkezendő évek keresletnövekedése alulmúlja az utóbbi évtizedét. Sőt, a Citibank előrejelzése szerint már nemsokára elérjük a globális olajkereslet csúcsát.

A nem-konvencionális olajforradalom még csak most kezdődik

A kínálati oldalon is időigényes az alkalmazkodás, és sokkal tovább tart, mint korábban sokan gondolták. De végre elkezdődött: előtérbe kerülnek a drágább potenciális olajlelőhelyek (mint például a sarkvidék vagy a mélytengeri területek), és a technológia és a szaktudás elsajátításával ezek idővel olcsóbbá válhatnak. Ennél azonban fontosabb fejlemény a nem-konvencionális, más néven palaolaj felfutása. A palagázról már mindenki hallott, de a palaolaj csak az utóbbi pár évben tűnt fel az USA-ban, a nagy áttörés pedig tavaly következett be. A palaolaj pedig gyorsan nő: tavaly Észak-Amerika olajtermelése 1,2 millió hordóval nőtt, míg a világ kereslete csak 0,8 millió hordóval. A mostani iparági konszenzus szerint az észak-amerikai olajtermelés nagyjából 1 millió hordó/nappal nőhet évente, elsősorban a palaolajnak köszönhetően. A 2020-as évek elejére akár az USA lehet a világ legnagyobb olajtermelője.

A palaolajat elvileg könnyebb lesz exportálni az USA-ból, mint a palagázt: a végtermék egyrészt értékesebb, másrészt könnyebben szállítható; a szállítás még külön infrastruktúra nélkül is lehetséges. Mindenki azt akarja, hogy neki is legyen palaolaja, Kínától kezdve Latin-Amerikáíg. Sőt, még a hagyományos termelők (például Oroszország) is érdeklődik iránta. Az orosz palaolaj-készletek akár többszörösei is lehetnek az amerikaiaknak.

Persze még gyerekcipőben jár a történet, de ha palagáz-forradalomból indulunk ki, a palaolaj termelés is könnyen okozhat pozitív meglepetést.

Csak úgy jön ki a matek, ha vág az OPEC

A teljes globális olajfogyasztás (melybe a kőolajon kívül a földgáz-kondenzátumokat (NGL) és a bioüzemanyagokat is beleértik) jelenleg kb. 90 millió hordó/nap. (Összehasonlításul: ez nagyjából évi 5 köbkilométer.) Legyünk optimisták a kereslettel kapcsolatban, és tegyük fel, hogy az évi 1 millió hordó/nappal emelkedik. Az OPEC-en kívüli országok termelése évi 1,5 millió hordó/nappal nőhet – ezen belül csak Észak-Amerika feltételezhetően legalább 1 millió hordó/napot (vagy többet) jelent, a palaolajnak köszönhetően. Emellett valószínűleg nő a bioüzemanyagok felhasználása, tovább fejlődik a gázból-folyadék (gas-to-liquids, GTL) technológia, stb., de ezeket most egyelőre hagyjuk figyelmen kívül. Még így is átlagosan kb. évi 0,5 millió hordó/nappal kellene csökkennie az OPEC olajtermelése iránti igénynek. Vagyis: az OPEC-nek nagyjából ennyivel kellene visszavágnia a termelését évente ahhoz, hogy a jelenlegi szinten tudja tartani az olajárakat. A fenti számítás alapján 2020-ig durván 3 millió hordó/nappal kellene az OPEC-termelésnek esnie. Viszont addigra politikailag nem lesznek képesek arra, hogy visszavágják a termelésüket.

Újra beköszönt a Tavasz

Mint ahogy azt a korábbi posztunkban is bemutattuk, az OPEC gyakorlatilag Szaúd-Arábiát jelenti. Szaúd-Arábia pedig pár éven belül nem engedhet majd meg magának semmiféle tartós termelés-csökkentést. Ráadásul nem csak az OPEC-en kívüli országok fogják növelni termelésüket. Más OPEC-országok valószínűleg pont ezt teszik majd, és ennek hatására még nagyobb lesz a nyomás Szaúd-Arábián. A hivatalos iraki tervek hatalmas, 10 millió hordó/napos addicionális termeléssel számolnak 2020-ra, bár a realitások fényében valószínűbbnek tűnik a 2 millió hordó/napos bővülés. Emellett ha valaha feloldják az iráni embargót, azzal is jelentősen megemelkedne a termelés – 1 millió hordó/napot adna már csak az is, ha az embargó bevezetése előtti termelési szintre állnak vissza. Szaúd-Arábia nem akarja (és nem is lesz képes) lenyelni az OPEC-en belüli, és azon kívüli termelés-növekedést. Így viszont az OPEC gyakorlatilag széteshet.

A Tavasz 17 pillanata![riot-opposition-tear-protest.si[1].jpg](https://m.blog.hu/gu/gurulohordo/image/riot-opposition-tear-protest.si%5B1%5D.jpg) Forrás: rt.com

Forrás: rt.com

Ha igaznak bizonyulnak a fenti feltételezéseink, akkor a 2020-as évek elején várható átlagos olajárak alacsonyabbak lesznek, mint ahogy azt az elmúlt néhány évben megszoktuk. A magas határköltséggel termelő cégek kiárazódnának a piacról, és az olcsóbb palaolaj lépne a helyükbe (melynek a marginális költsége nagyjából 60 dollár lehet hordónként).

Persze sok függ attól, hogy vajon beváltja-e a palaolaj-forradalom a hozzá fűzött reményeket, és ebben egyelőre még nem lehetünk biztosak. És az átállás sem lesz zökkenőmentes. Az utóbbi években számos ország hozzászokott a magas olajbevételekhez, egyre magasabb olajár mellett tudják csak egyensúlyban tartani költségvetésüket. Alacsonyabb bevételek mellett pedig nagyobb valószínűséggel törnek ki zavargások, forradalmak, melyek aztán az olajellátás elakadásával járhatnak. Ez pedig ideiglenesen az olajárak megugrásához vezethet. Az új rezsimeknek viszont ugyanúgy szükségük lesz az olajbevételekre, és mihamarabb újra akarják majd indítani a termelést. Csak egy hosszabb polgárháború (mint a szíriai) vagy egy elszigetelt rezsim (mint az iráni) esetében kell tartós termelés-kieséssel számolni. Várakozásaink szerint az olajtermelő országok többségében a politikai átmenet a líbiai mintát követi majd: rövidtávon ugyan jelentős kieséssel járhat, de ezt a termelés gyors újbóli felfutása követi majd. Túl sok pénzről van szó, még alacsonyabb olajárak mellett is…

Nagyobb volatilitás, de alacsonyabb olajárak

Persze még a „kisebb” kiesések is napi több milliós hiányt eredményezhetnek. És Szaúd-Arábia esetében egy kisebb kiesés puszta kockázatának hírére is az egekbe szökhetnek az árak rövidtávon. Így tehát szinte garantált az olajárak volatilitása – sőt, akár rekordszintű ugrásokra is számíthatunk. Viszont a fundamentumok egyre inkább az alacsonyabb átlagár felé mozdulnak el. Ez pedig a fogyasztás emelkedéséhez vezetne, tehát még igaznak is bizonyulnak a napi 1,5 millió hordó keresletnövekedési előrejelzések – csak persze nem pont úgy, mint ahogy azt most sokan képzelik…

Ha tetszett a poszt, kövesd a Guruló hordó blogot Facebookon!

Vagy iratkozz fel hírlevelünkre!

Ajánlott bejegyzések:

A bejegyzés trackback címe:

Kommentek:

A hozzászólások a vonatkozó jogszabályok értelmében felhasználói tartalomnak minősülnek, értük a szolgáltatás technikai üzemeltetője semmilyen felelősséget nem vállal, azokat nem ellenőrzi. Kifogás esetén forduljon a blog szerkesztőjéhez. Részletek a Felhasználási feltételekben és az adatvédelmi tájékoztatóban.